ネット銀行として人気が高い「ソニー銀行」のメリットやおすすめポイントをザイ・オンラインの視点で解説! さらに、取扱商品や金利、各種手数料、外貨預金の為替手数料など、ネット銀行としての基本的なスペックを紹介する。

「ソニー銀行」は「個人ユーザーの利便性」を重視したネット銀行

ソニー銀行は、ソニー生命やソニー損保などとともに「ソニーフィナンシャルグループ」の一員として、2001年6月に開業したネット銀行だ。

ソニー銀行の「預金残高・口座数」推移(出典:ソニー銀行「ディスクロージャー誌(2025)」)

ソニー銀行の「預金残高・口座数」推移(出典:ソニー銀行「ディスクロージャー誌(2025)」)拡大画像表示

ネット銀行として初めて住宅ローンの取り扱いを始めたのもソニー銀行で、現在は、普通預金や定期預金のほか、住宅ローン、投資信託、FX(外国為替証拠金取引)、カードローン、投資型クラウドファンディングなど、個人のライフプランや資産運用に役立つ商品・サービスを提供している。

2025年のディスクロージャー誌を見ると冒頭に「個人のお客さまのための金融サービスを追求します」と書かれているように、法人向けサービスよりも、個人の一般ユーザーの利便性を考えたサービスを重点的に展開。そうしたスタンスが評価され、口座数や預金残高は右肩上がりで増加し続けている。

中でもソニー銀行が力を入れているのが外貨預金を中心とした外貨建て金融商品で、外貨預金から外貨建て投資信託、FXまで幅広くサービスを展開。最近では、40代を中心に、ソニー銀行ユーザーの4人に1人が外貨を保有しているというデータもある。

その他にも、月1000円から毎月決まった金額を自動的に定期預金に貯めていく「積み立て定期預金」や、キャッシュカードとVisaデビットと一体になった「Sony Bank WALLET」など、幅広い商品展開でユーザーのニーズに対応している。ネット銀行の顧客満足度に関する複数の調査機関の調査では、毎年のように高い評価を獲得。また、ザイ・オンラインの「ネット銀行人気ランキング」でも上位にランクインしている。

【※ネット銀行の人気ランキングはこちら!】

⇒ネット銀行おすすめ人気ランキング!【2026年版】この1年間で口座開設の申し込み数が最も多かったザイ・オンライン一番人気のネット銀行はここだ!

「ソニー銀行」のおすすめポイント

おすすめポイント目次

|

|

▼ 外貨に関わる金融商品やサービスを豊富にラインナップ! ▼ 外貨預金が定番の米ドルやユーロから高金利通貨まで全12通貨 ▼ Visaデビットの海外事務手数料が0円で、クレジットカードよりお得! ▼ 信用格付機関による「格付け(信用度)」が高い! |

【※関連記事】

⇒「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!?

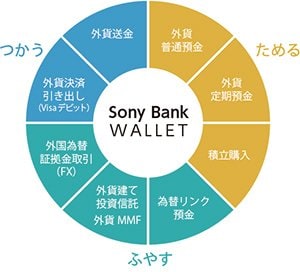

●外貨に関わる金融商品やサービスを豊富にラインナップ!

外貨預金から外貨建て投資信託、FX、外貨決済引き出し(Visaデビット)まで、外貨に関わる金融商品やサービスを豊富にラインナップ!

また「貯める」「殖やす」「使う」という3つの視点から、外貨をより身近に、より便利に使いやすくするサービスを展開している。「海外旅行に行ったときに現地のATMから現地通貨を出金したい」「円だけの資産形成では心細いので資産の一部をドルなどの海外通貨で運用したい」「外貨を貯めたいけど何からはじめていいのかよくわからない」といった人には、特におすすめと言えるだろう。

●外貨預金は全12通貨。定番の米ドルやユーロから高金利通貨まで、自由に組み合わせ可能!

外貨預金は、12通貨で運用可能(米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、ブラジルレアル、人民元、南アランド、スウェーデンクローナ)。原則24時間取引可能なので、リアルタイムで更新される為替レートを見ながら、狙ったタイミングで預け入れが可能だ。

ソニー銀行の外貨預金で利用可能な12通貨

ソニー銀行の外貨預金で利用可能な12通貨

外貨預金は毎月500円から積立購入できるので、手元に余裕資金がない人でも少しずつ貯めることができる。

●Visaデビットの海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得!

「Sony Bank WALLET」券面デザイン

「Sony Bank WALLET」券面デザイン

ソニー銀行のキャッシュカード「Sony Bank WALLET」は、Visaデビット機能を搭載。クレジットカード同様、国内外のVisa加盟店で買い物ができる。

しかも、クレジットカードや他社のVISAデビッドを使って海外でショッピングをすると、通常1.6~3%程度の海外事務手数料がかかってしまうが、「Sony Bank WALLET」なら、海外ショッピング時の海外事務手数料が無料!※1 発生するコストは、為替手数料(米ドルの場合1ドルあたり15銭)のみとなる。

※1 外貨口座開設者が、海外ショッピングにおいて、対象10通貨(米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナ)で決済した場合。海外ATMでの現地通貨の出金には、事務処理経費1.79%(税込)が発生します。

■海外ショッピングにおける海外事務手数料の比較(2026年8月13日時点) |

||

| カード名 | カード名 | 海外事務手数料(税込) |

| デビット カード |

Sony Bank WALLET(Visa) |

無料 ※1 (別途為替手数料が必要 ※2) |

| 楽天銀行デビットカード(Visa・JCB) | 3.08% | |

| 三菱UFJデビット(Visa) | 3.05% | |

| クレジット カード |

JCB一般カード | 1.60% |

| 楽天カード(Visa・Mastercard) | 1.63% | |

| ※1 外貨口座開設者が、海外ショッピングにおいて、対象10通貨(米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナ)で決済した場合。海外ATMでの現地通貨の出金には、事務処理経費1.79%(税込)が発生します。※2 例えば、米ドルの場合1ドルあたり15銭、ユーロの場合1ユーロあたり12銭、英ポンドの場合30銭。該当する通貨の外貨預金口座から引き落とされる場合は為替手数料はかかりません。 | ||

例えば、海外で1000ドルの買い物をした場合、海外事務手数料が1.63%かかるクレジットカードだと手数料が約2591円、同じく海外事務手数料が3.0%かかる他社のVisaデビットだと手数料が4770円も取られてしまう(1ドル=159円換算)。しかし「Sony Bank WALLET」は海外事務手数料が無料で、コストはわずか150円の為替手数料だけ。仮にクレジットカードに0.5%分のポイントが付与されたとしても、「Sony Bank WALLET」のほうが断然お得だ。

なお、国内ショッピングでは、「優遇プログラム Club S」のステージに応じて、「Sony Bank WALLET」の利用額の0.5~2.0%がキャッシュバックされるのも大きなメリット(上限20万円/月)。

※1 外貨口座開設者が、海外ショッピングにおいて、対象10通貨(米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナ)で決済した場合。海外ATMでのキャッシングには、事務処理経費1.79%(税込)が発生します。

●信用格付機関による「格付け(信用度)」が高く、メガバンクとほとんど同レベル

日本格付研究所(JCR)、ムーディーズ・ジャパン、スタンダード&プアーズ・レーティング・ジャパンといった大手信用格付機関による格付けを見ると、ソニー銀行の格付けはネット銀行でも最高レベルで、「三菱UFJ銀行」や「みずほ銀行」といったメガバンクと比べても遜色がない。

ソニー銀行の業績や財務状況、企業としての信頼度が、格付けの高さにつながっているのだろう。

【※ソニー銀行の格付けについて、くわしい解説はこちら!】

⇒ネット銀行の格付けから、それぞれの信用度を検証! 格付機関が「メガバンクより破綻リスクが低い!」と評価した、安全・安心なネット銀行はここだ!

ソニー銀行のデメリット・弱点は?

ソニー銀行のデメリットを挙げると、公共料金の引き落としに対応していないこと。ただし、公共料金をクレジットカードで支払い、そのクレジットカードの引き落とし口座をソニー銀行にすれば、実質的にソニー銀行から公共料金を支払うことができる。

主要なクレジットカードのほとんどがソニー銀行から引き落し可能なうえ、クレジットカードを介したほうがポイントが貯まってお得なので、基本的にはそこまで大きなデメリットではないだろう。

【※ポイント還元率の高いクレジットカードについて、くわしい記事はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ! おすすめの高還元クレジットカードはコレだ!

優遇プログラム「Club S」のステージ獲得条件と特典内容

ソニー銀行には、預金残高や投信積立の有無などの資産状況でステージが決まり、そのステージによってお得な特典が受けられる優遇プログラム「Club S」というサービスがある。

優遇プログラム「Club S」では、条件によって「シルバー」「ゴールド」「プラチナ」というステージが獲得でき、どの条件も満たしていない人は「ステージなし」になる。具体的なステージ獲得条件は、以下の通りだ。

■優遇プログラム「Club S」のステージ獲得条件 |

|

| ステージ | 獲得条件 |

| ステージなし | なし |

| シルバー |

以下のいずれかをクリア ・月末の総残高※1 = 合計300万円以上 ・外貨預金の積立購入額 = 月間合計額 3万円以上 ・投資信託 積立プラン(購入額) = 月間合計額 3万円以上 |

| ゴールド | 月末の外貨預金残高+月末の投資信託残高+20日時点の「WealthNavi for ソニー銀行」の資産評価額※2= 合計500万円以上1000万円未満 |

| プラチナ | 月末の外貨預金残高+月末の投資信託残高+20日時点の「WealthNavi for ソニー銀行」の資産評価額※2= 合計1000万円以上 |

| 【ランクアップ条件】 以下のいずれかを満たすと1ランクアップ、両方満たすと2ランクアップ 1)住宅ローン残高があれば、最長5年間ランクアップ 2)FXの月間取引枚数が1000枚以上でランクアップ |

|

| ※1 円普通預金、円定期預金、円定期plus+ 、為替リンク預金(円スタート型)、外貨預金、投資信託の残高合計額。※2 「外貨預金残高」は、外貨普通預金(積立購入を含む)、外貨定期預金、為替リンク預金(外貨スタート型)の残高合計額。「投資信託残高」は投資信託(円建て)、投資信託(外貨建て)の円換算額の残高合計額。「『WealthNavi for ソニー銀行』の資産評価額」は、現金、保有ETFの円換算額の残高合計額。 | |

ステージの獲得条件を見ると、もっともランクの低い「シルバー」ステージでも、「月末の総残高が300万円以上」とハードルが高い。自然にステージの獲得条件をクリアできる人はいいが、優遇特典のために無理して条件をクリアしようとするのは現実的でないだろう。

優遇プログラム「Club S」の特典でもっとも気になるのは、ATM出金手数料や他行への振込手数料の無料回数だ。各ステージにおける、ATM出金手数料や他行への振込手数料の無料回数は以下の通りとなる。

■他行への振込手数料とATM出金手数料についての特典内容 |

|||

| ステージなし | シルバー | ゴールド | プラチナ |

| ◆ATM出金手数料の無料回数(すべての提携ATM)※1 | |||

| 月4回 | 月7回 | 月15回 | 何回でも無料 |

| ◆振込手数料の無料回数(Sony Bank WALLET あり)※2 | |||

| 月2回 | 月4回 | 月6回 | 月11回 |

| ◆振込手数料の無料回数(Sony Bank WALLET なし)※2 | |||

| 月1回 | 月3回 | 月5回 | 月10回 |

| ※1 無料回数終了後は、1回110円(税込)。※2 無料回数終了後は、1回110円(税込)。 | |||

ATM出金手数料は、無条件で月4回まで無料。ステージが上がるほど無料回数が増え、「プラチナ」になると、24時間365日、提携ATMであればどこでも何回でも無料となる。とはいえ、クレジットカードやスマホ決済などを普段から利用している人であれば、「ステージなし」の月4回でも十分だろう。

他行あての振込手数料は、「ステージなし」だと月1回のみ。しかし、Visaデビット付きキャッシュカードの「Sony Bank WALLET」を持っていると、振込手数料の無料回数は各ステージとも1回増える。「Sony Bank WALLET」は、申込手数料も年会費も無料のうえ、申し込み時の審査もない。また、15歳以上なら未成年でも保有できる。「特にVisaデビットカードは必要ない」という人でも、ソニー銀行の口座を持つなら、「Sony Bank WALLET」をつくっておいて損はないだろう。

さらに、優遇プログラム「Club S」における、Sony Bank WALLET(Visaデビット機能)や外貨預金に関わる特典内容は以下の通り。

■Visaデビットや外貨預金に関する優遇特典 |

|||

| ステージなし | シルバー | ゴールド | プラチナ |

| ◆Sony Bank WALLET/キャッシュバック率 | |||

| 0.5% | 1.0% | 1.5% | 2.0% |

| ◆Sony Bank WALLET/海外ATM手数料の無料回数※1 | |||

| 月0回 | 月1回 | 月3回 | 月5回 |

| ◆為替コスト | |||

|

米ドル15銭など (優遇なし) |

米ドル10銭など | 米ドル7銭など | 米ドル4銭など |

| ◆外貨定期預金金利 | |||

| 優遇なし | 米ドル+0.01%など | 米ドル+0.02%など | 米ドル+0.03%など |

| ◆仕向け外貨送金手数料の無料回数※2 | |||

| 月0回 | 月1回 | 月3回 | |

| ※1 無料回数終了後は、1回220円(税込)。無料回数分を翌月にキャッシュバック。※2 1回あたり3000円。送金依頼人負担を選択した場合、別途支払銀行手数料3000円/回がかかります。 | |||

「Sony Bank WALLET」をよく使う人や、外貨預金で運用を考えている人は、できるだけステージを上げておいたほうが長期的にはお得になりやすいので、検討してみよう。

「ソニー銀行」の金利

■普通預金金利(年率、税引前) |

|

|

普通預金(円リッチプログラム適用時※1) ※「給与または年金の受取あり」「円普通預金月中平均残高100万円以上あり」の2つの条件を達成している場合。 |

0.60% |

| 普通預金 | 0.40% |

| ※ 100万円を預けた場合の2026年8月13日時点の金利(年率、税引前)。利息には20.315%(国税15.315% 〈復興特別所得税含む〉+地方税5%)の税金がかかります。最新の金利は銀行の公式サイトをご確認ください。※1 対象の条件を達成すると円普通預金の金利が上乗せされるサービス。「給与または年金の受取あり」で+0.10%、「デビットカードの利用月額5万円以上あり」で+0.10%、「円普通預金月中平均残高100万円以上あり」で+0.10%、「住宅ローン残高あり」で+0.10%。 | |

■定期預金金利(年率、税引前) |

||||||

| 期間 | 預入金額 | |||||

| 100万円 | 300万円 | |||||

| 1週間 | ― | ― | ||||

| 2週間 | ― | ― | ||||

| 1年 |

1.25% (※1) |

1.25% (※1) |

||||

| 3年 | 0.75% | 0.75% | ||||

| 5年 | 1.50% | 1.50% | ||||

| ※2026年8月13日時点の金利(年率、税引前)。利息には20.315%(国税15.315% 〈復興特別所得税含む〉+地方税5%)の税金がかかります。最新の金利は銀行の公式サイトをご確認ください。※1 2026年8月31日までの期間限定キャンペーン「円定期特別金利」適用時の金利。 | ||||||

「ソニー銀行」の手数料

■振込手数料(税込) |

||

| 同行他店あて | 3万円未満 | 無料 |

| 3万円以上 | ||

| 他行あて | 3万円未満 | 月1~11回まで無料(※1、2)、以降110円 |

| 3万円以上 | ||

| ※インターネットバンキング、テレホンバンキングの場合。※1 翌月キャッシュバック ※2 優遇プログラム「Club S」のステージまたは「Sony Bank WALLET」の有無によって、無料振り込みの回数は異なる。 | ||

■コンビニATM出金手数料(税込) |

|

| セブン-イレブン |

月4回~無制限で無料(※1)、 以降は110円 |

| ローソン | |

| ファミリーマート(E-net) | |

| ミニストップ(イオン銀行) | |

| ※1 優遇プログラム「Club S」のステージによって、無料出金回数は異なる。 | |

■外貨預金の為替コスト(1通貨あたり・対円取引) |

||||

| 通貨 | 優遇プログラム「Club S」のステージ | |||

| ステージなし | シルバー | ゴールド | プラチナ | |

| 米ドル | 15銭 | 10銭 | 7銭 | 4銭 |

| ユーロ | 15銭 | 12銭 | 10銭 | 8銭 |

| 英ポンド | 45銭 | 30銭 | 25銭 | 20銭 |

| 豪ドル | 45銭 | 30銭 | 25銭 | 20銭 |

| NZドル | 45銭 | 30銭 | 25銭 | 20銭 |

| カナダドル | 45銭 | 30銭 | 25銭 | 20銭 |

| スイスフラン | 45銭 | 30銭 | 25銭 | 20銭 |

| 香港ドル | 9銭 | 7銭 | 6銭 | 5銭 |

| ブラジルレアル | 90銭 | 80銭 | 60銭 | 40銭 |

| 人民元(CNH) | 30銭 | 25銭 | 20銭 | 15銭 |

| 南アランド | 20銭 | 15銭 | 10銭 | 8銭 |

| スウェーデンクローナ | 9銭 | 8銭 | 7銭 | 6銭 |

「ソニー銀行」の取扱商品

■取扱商品 |

|||

| 定期預金 | ○ | 公共料金引落(※) | × |

| 外貨預金 | ○ | カードローン | ○ |

| 投資信託 | ○ | 住宅ローン | ○ |

| ※ 東京電力、東京ガス、東京都水道局の3つに対応している場合は○、1~2つに対応している場合は△、未対応の場合は☓と表記。その他の公共料金への対応状況は、公式サイトでご確認ください。 | |||

「ソニー銀行」の関連記事

■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!?

■ネット銀行の格付けから、それぞれの信用度を検証!格付機関が「メガバンクより破綻リスクが低い!」と評価した、安全・安心なネット銀行はここだ!

■ネット銀行おすすめ人気ランキング!【2026年版】この1年間で口座開設の申し込み数が最も多かったザイ・オンライン一番人気のネット銀行はここだ!