みなさんは日頃節約していますか? まったく何もしていないという人は、今の時代むしろ少数派かもしれませんね。実際問題、節約や貯金は重要です。好き放題お金を使っていたら、そのしわ寄せは老後に来ます。ここ、日本に骨を埋めるつもりなら、老後の年金不安の影響を受けざるを得ないからです。

よくいわれるように、日本の財政赤字は膨れ上がり、もはやパンク寸前です。国の負担する国民医療費も、高齢化の影響でかさんでいく一方。日本は北欧などの高福祉国ほど税負担が重くない代わりに、老後を支える福祉制度が十分に整っていません。よって、現役時代のうちに、自力である程度の資産を築きあげる必要があります。状況にもよりますが、最低でも夫婦で2000万円前後は定年までに貯めるべきでしょう。

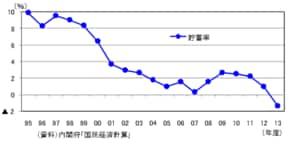

内閣府の統計によると、貯蓄率(収入に対する貯蓄の割合)は下落し続け、近年はなんとマイナスに!

内閣府の統計によると、貯蓄率(収入に対する貯蓄の割合)は下落し続け、近年はなんとマイナスに!拡大画像表示

ただ、それは本当に難しいことです。税金は上がるわ、社会保険料負担は上がるわで、家計から出ていくお金は増えるばかり。内閣府の発表している「日本人の貯蓄率」の統計を見ても、近年は下がる一方であり、とうとうマイナスになりました。つまり、収入に対して支出が多く、まったく貯められていないということです。お給料はそこまで増えないのに、政府は物価を引き上げる方針ですから、気を引き締めないと家計が崩壊してしまいます。

独身・実家暮らしでも、意識しないと貯まらない

かたや、貯めている人は20代からコツコツ努力している!

かくいう私も、この仕事に就く前はお金に無頓着で、貯められない時代がありました。20代でOLをしていた頃、3年間で貯金できた金額は80万円程度にとどまりました。独身で、実家暮らしだったにもかかわらず……です。

周囲を見渡すと「貯金……10万円もないなぁ」「私なんて、貯金はゼロよ!」などという、私以上にお金について考えていない人たちも、大勢いました。ですが、会社の同期には、ひとり暮らしをしながら「3年で400万円貯めた!」という猛者も。その話を聞いて私は焦り、初めて自分が無計画にお金を使っていたことを反省したのです。

この経験からわかることは、「意識的に節約し、貯めようとしなければ、お金は決して貯まらない」という、当たり前の事実です。

もちろん、なかには物欲が極端に少なくて、普通に暮らしているだけでどんどんお金が貯まる人もいるかもしれません。あるいは、お給料がかなり多く、あれこれ使っていてもお金が貯まるような人もいるかもしれません。

しかし、私自身も含め、大部分の人はホドホドの収入をやりくりして、物欲と戦いつつ、お金を貯めていかなければならないのです。では、そんな状況で節約し、貯金するにはどうすればいいか――と、前置きが長くなりましたが、その答えを見つけていくのが、この連載のテーマです。

銀行を見直すことで、貯金の環境整備ができる!

まず形から入ったほうが、案外節約も頑張れる

さて、今年ももうすぐ半分が終わろうとしています。上半期を振り返ってみてどうでしょう。毎年年初に「今年こそ貯金するぞ!」と目標を立てる人は多いと思いますが、現時点で、その目標として掲げた金額をある程度達成できているでしょうか? 上半期が終わった段階で、目標の半分は貯まっていないといけない計算ですが、予定どおり貯められているでしょうか……。

もし、進捗状況がイマイチの場合、今からやっていただきたいことがあります。それは、“基本の見直し”です。基本の部分がきちんとしていないと、効率的に節約し、貯金していくことはできません。

基本の見直しとして取り組みたい具体的な事柄は、今利用している銀行の総点検です。銀行と節約にどんな関係があるかと思われるかもしれませんが、実は大いにあります。実際に貯めている人と話してみるとわかりますが、銀行選びにこだわっている人は多いのです。

銀行を見直して、自分に合った銀行を選ぶと、“貯金の環境整備”ができます。現状、貯金できていない人でも、こうして環境を整え、貯められる仕組み作りを行っていけば、自然とモチベーションがアップし、次第に貯金できるようになっていきます。

では、具体的に何をすればいいか。取り組みたいことは以下のとおりです。

①今開いている銀行口座のお金の流れを確認する

②その銀行が本当に自分に合っているか見直す

③「使う口座」と「貯める口座」を分ける

④先取り貯金の仕組みを作る

順にご説明していきましょう。

有料のATM手数料を甘んじて支払っている人は

絶対に効率的な貯金はできない!

まず、①の「今開いている銀行口座のお金の流れを確認する」です。まめに通帳記入したり、ウェブ明細をしっかり見て、定期的にお金の流れを確認している人は、それほど多くありません。

生活費を管理している口座を見れば、毎月どれくらい黒字か、はたまた赤字なのかがわかります。ただ、クレジットカードを使っている人は、黒字なのか赤字なのかさえもわかりにくくなっていたりするもの。これを機に、その辺りを確認すべきでしょう。クレジットカードのせいで頻繁に赤字になっているようなら、少なくとも黒字に転換するまで、クレジットカードを封印してみてください。

それと、メインバンクの「ダイレクトバンキングサービス」(ネットで各種手続きや残高照会などができるサービス)を利用していない人は、早めに始めたほうがベターです。いちいち通帳記入に行くのは面倒でも、ネットで見られるようにしておけば、移動中にスマホを使って確認することもでき、ぐっとハードルが下がります。時間の節約にもなるというものです。

続いて、②の「その銀行が本当に自分に合っているか見直す」。これも非常に重要です。みなさんは今の銀行、どのような理由で使っていますか?「勤務先に指定された」「アルバイト先で作るようにいわれて、そのまま使っている」「住宅ローンの審査を通してくれた銀行だから」など、さまざまな理由があるでしょう。

給与振込口座になっていたり、住宅ローン返済用口座になっていたりする場合は、変更するのは難しいもの。ですから、そのまま使い続けて構いません。しかし、大して必然性がないのに使っていたり、近所にATMがなかったりして使いにくさを覚えているなら、別の銀行と取引をすることをおすすめします。

無料で使えるATMが近くにあることは、非常に重要です。ATMは数多くありますが、無料で使えるATMは銀行ごとに異なります。無料になる条件も変わります。それらを確認した上で、近くに無料ATMがある銀行を選んでください。

たかがATM手数料……と思う人もいるかもしれませんが、「ATM手数料を支払い続ける人はお金が貯まらない」と断言します。タダで済むところを、わざわざお金を払うのはナンセンスです。必ず、ATM手数料が節約できる状況を作らなければなりません。

出し入れが頻繁にある銀行口座でお金を貯めず、

貯金専用口座を作ったほうが貯められる

よくお金を出し入れするメインバンクと、貯金用の口座を分けることも重要です。これは貯金の鉄則といってもいいでしょう。しょっちゅう出し入れするところでお金を貯めていても、結局今の貯金がいくらなのか見えづらくなります。ですから、ある程度貯まったところで、ネット銀行の定期預金など、少しでも金利のいいところへお金を移動させたほうがいいでしょう。

ちなみに、私自身はネット銀行のなかでもソニー銀行を利用しています。口座を開いたのはだいぶ前ですが、その当時外貨に興味があり、外貨に力を入れている印象だったソニー銀行を選びました。ソニー銀行では2014年6月から、毎月決まった金額を他行から手数料無料で入金できる「おまかせ入金サービス」も始まっていて、先取り貯金にもぴったりだと注目しています。

| ■ソニー銀行 | ||||

| コンビニATM出金手数料(税抜) |

振込手数料 (ネット取引の場合・税抜) |

|||

| セブン-イレブン | ローソン |

ファミリーマート (E-net) |

ミニストップ (イオン銀行) |

|

|

月4回~無制限で無料(※1)、 以降は100円 |

同行あて:無料 他行あて:月1~11回まで無料(※2)、以降は200円 |

|||

|

【ソニー銀行おすすめポイント】 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! また、ソニー銀行のキャッシュカード「Sony Bank WALLET」は、Visaデビット機能を搭載。Visaデビットの海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得だ! 外貨預金が全12通貨もそろっているのもメリット! ※1 優遇プログラム「Club S」のステージによって、無料出金回数は異なる。※2優遇プログラム「Club S」のステージおよび「Sony Bank WALLET」の有無によって、無料振込回数は異なる。 |

||||

|

【関連記事】 ◆【ネット銀行おすすめ比較】金利やATM手数料、使い勝手、人気などで比較した、 ZAi編集部のおすすめネット銀行はこちら! ◆【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 |

||||

|

|

||||

とはいえ、下の図のように金利などで比較してみると、条件付きで高金利になるところはあっても、基本的にはそれほど差がありません。よって、ソニー銀行に限らず、楽天銀行だろうと、住信SBIネット銀行だろうと、ネット銀行であればどこを選んでも間違いはないはずです。手数料や使いやすさを重視するといいでしょう。

| ■普通預金金利ランキング(2015年5月1日時点)⇒最新の金利はこちら! | ||||||

| 順位 | 銀行名 | 普通預金金利 (年率、税引前) |

||||

| 1位 | イオン銀行(イオンカードセレクト保有者) | 0.12% | ||||

| 2位 | 楽天銀行 (楽天証券口座保有者の「マネーブリッジ」適用時) |

0.10% | ||||

| 3位 | 住信SBIネット銀行 (SBI証券口座保有者の「ハイブリッド預金」適用時) |

0.08% | ||||

| 4位 | セブン銀行 | 0.05% | ||||

| SBJ銀行 | ||||||

| 6位 | ジャパンネット銀行 | 0.04% | ||||

| 7位 | ゆうちょ銀行 | 0.03% | ||||

| 8位 | auじぶん銀行 | 0.02% | ||||

| 東京スター銀行 | ||||||

| 楽天銀行 | ||||||

| 住信SBIネット銀行 | ||||||

| ソニー銀行 | ||||||

| 関西アーバン銀行 | ||||||

| イオン銀行 | ||||||

| 大和ネクスト銀行 | ||||||

| 新銀行東京銀行 | ||||||

| みずほ銀行 | ||||||

| 三菱UFJ銀行 | ||||||

| 三井住友銀行 | ||||||

| りそな銀行 | ||||||

| 21位 | 新生銀行 | 0.01% | ||||

| ※ 100万円を預けた場合の2015年5月1日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315% 〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | ||||||

さて、銀行見直しの最後のポイントは「先取り貯金の仕組みを作る」です。これは、自動の定期積立のように、給料日に毎月一定金額が積み立てられ、給与から“先取り”で貯金する商品をうまく活用することを指します。これもまた、貯金の基本です。

しかし、先取り貯金を始める前に、現在の家計の収支をきちんと把握したほうがいいでしょう。はりきって「毎月5万円先取りで貯める!」などと設定しても、家計の実情に合わなければ、すぐに挫折してしまいます。

復習になりますが、銀行の見直しの手順は以下の順番です。

①今開いている銀行口座のお金の流れを確認する

②その銀行が本当に自分に合っているか見直す

③「使う口座」と「貯める口座」を分ける

④先取り貯金の仕組みを作る

ですから、まずは①~③の見直しを行い、次に家計の収支を把握し、そこから④に手をつけるという手順がよさそうです。そこで、次回は“家計の収支を把握する方法”についてご紹介します。

(取材・構成/元山夏香)

| ■節約の達人!風呂内さんが利用しているネット銀行はこれだ! | ||||

| ■ソニー銀行 | ||||

| コンビニATM出金手数料(税抜) | 振込手数料 (ネット取引の場合・税抜) |

|||

| セブン-イレブン | ローソン | ファミリーマート (E-net) |

ミニストップ (イオン銀行) |

|

| 月4回~無制限で無料(※1)、 以降は100円 |

同行あて:無料 他行あて:月1~11回まで無料(※2)、以降は200円 |

|||

| 【ソニー銀行おすすめポイント】 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! また、ソニー銀行のキャッシュカード「Sony Bank WALLET」は、Visaデビット機能を搭載。Visaデビットの海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得だ! 外貨預金が全12通貨もそろっているのもメリット! ※1 優遇プログラム「Club S」のステージによって、無料出金回数は異なる。※2優遇プログラム「Club S」のステージおよび「Sony Bank WALLET」の有無によって、無料振込回数は異なる。 |

||||

| 【関連記事】 ◆【ネット銀行おすすめ比較】金利やATM手数料、使い勝手、人気などで比較した、 ZAi編集部のおすすめネット銀行はこちら! ◆【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 |

||||

|

||||

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年7月1日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||