ネット銀行は、メガバンクよりも信用リスクが高い?

ネット銀行は、メガバンクと呼ばれる大手都市銀行や地方銀行と比較して、一般的に金利や手数料の面でお得な場合が多い。

例えば5年ものの定期預金金利を見ると、メガバンクはそろって0.03%だが、多くのネット銀行は0.10~0.30%と圧倒的に高金利となっている。さらにコンビニATMの出金手数料や振込手数料を見ても、メガバンクよりも便利でお得なネット銀行が多い。

【関連記事】

■定期預金金利の高さで選ぶ!おすすめネット銀行ランキング!

■普通預金金利の高さで選ぶ!おすすめネット銀行ランキング!

■コンビニATM手数料&振込手数料のお得さで選ぶ!おすすめネット銀行はこちら!

また、最近はインターネット通販やオークションサイトが一般的になったことから、パソコンやスマホを使ってインターネット上で入金や残高確認などの銀行取引を行うことが増えてきたが、そうしたインターネットバンキングの使い勝手に関しても、やはりネット銀行のほうに一日の長があるだろう。

そんなお得で使い勝手の良いネット銀行だが、利用者数や普及率を比較すると、まだまだメガバンクのほうが圧倒的に多い。その理由として、「これまでずっと使ってきたから、乗り換えるのが面倒」「支店で対面取引がしたい」などが挙げられると思うが、おそらく「よく知らない新しい銀行にお金を預けるのはちょっと不安。メガバンクなど大きくて昔からある銀行のほうが安心」と考える人も少なくないだろう。

私たちが銀行に預けたお金は、預金保険制度(ペイオフ制度)によって守られている。具体的には、利息の付かない決済用預金は全額、利息の付く普通預金や定期預金などは、銀行ごとにそれぞれ合計で1000万円まで保護される。もちろん、ネット銀行も同様だ。

| ■預金保険制度の対象範囲 | ||||||

| 預金などの分類 | 保護の範囲 | |||||

| 対象預金など | 決済用預金 | 当座預金・ 利息のつかない普通預金など |

全額保護 | |||

| 一般預金など |

利息のつく普通預金・ 定期預金・定期積金・ 元本補てん契約のある 金銭信託(※1)など |

金融機関ごとに預金者1人当たり、 元本1000万円までと破綻日までの 利息などを保護 |

||||

| 対象外預金など |

外貨預金・譲渡性預金・ 金融債(※2)など |

保護対象外 | ||||

| ※1 ビッグ等の貸付信託を含む。※2 募集債及び保護預り契約が終了したもの。 | ||||||

つまり、外貨預金など一部の保険対象外のものを除くと、1000万円以上の資産を一カ所の銀行に預けていない限り、万一、銀行が潰れても預けたお金はきちんと手元に戻ってくるので、どこの銀行でも安心して預けられるのだ。

しかし、いくら銀行預金が法律で守られているとはいえ、自分の大事なお金を預ける銀行に「信用」や「安心感」を求めるのは当然だろう。特にネット銀行は、「PayPay銀行(旧:ジャパンネット銀行)」、「楽天銀行」、「イオン銀行」など、あまり聞き覚えのない銀行や名前は知っていても比較的新しい企業グループの銀行であることが多く、伝統的なメガバンクと比較すると、どうしても「いざというとき大丈夫かな?」という不安なイメージを持ってしまいがちだ。

では、実際にネット銀行はどこまで安心してお金を預けることができるのだろうか。また、ネット銀行の中で、より信用できるのはどこの銀行だろうか。

銀行や企業が将来的に破綻しないかどうか、いわゆる「信用リスク」を判断するのは素人には難しい。そんなとき、目安のひとつとなるのが「格付け」だ。そこで今回は、信用格付会社による各銀行の格付けをチェックし、ネット銀行の信用度を検証してみよう。

格付けを行う信用格付機関は、

「事業基盤」と「財務基盤」の両面から銀行を評価

格付けとは、企業や債券の信用リスクを判断するための指標のことで、金融庁に登録された信用格付機関によって付与される。格付けは、「AAA」「A-」などの記号によって表され、格付けが高いほど、将来的に倒産・破綻をする可能性が低く、債務を履行する能力が高いと見なされる。

例えば、銀行の場合は、市場における地位や競争力、金融システムの安定性、経営戦略といった「事業基盤」と、収益力や貸出資産、運用資産、リスク管理体制などの「財務基盤」によって評価される。

もちろん、格付けは企業の信用度を測る絶対的な指標というわけではない。金融庁に登録された信用格付機関といえども民間企業であることに変わりはなく、その調査・分析能力にも限界があるため、格付けが高いからといって「この銀行は100%信用・安心できる」と判断するのは早計だ。

しかし、格付けは、金融・企業分析のプロ中のプロが膨大な時間と手間をかけて下した評価であることは間違いない。「よく知らないネット銀行に不安を覚えるのだけど、大丈夫だろうか?」という人にとって、ネット銀行選びを助ける指標には十分なるだろう。

現在、金融庁に登録されている信用格付業者は7社。今回は、そのうち次の5社がネット銀行に対して行った格付けを調査した。

・日本格付研究所(JCR)

・ムーディーズ・ジャパン

・スタンダード&プアーズ・レーティング・ジャパン(S&P)

・格付投資情報センター(R&I)

・フィッチ・レーティングス・ジャパン

格付の使われる「AAA」「A-」などの記号は、「格付記号」「格付符号」と呼ばれ、下の表のようにムーディーズ・ジャパンとその他4社で分かれている。

| ■各信用格付け会社の格付記号と意味 | ||||||

| ムーディーズ以外 の4社 |

ムーディーズ | 格付記号の大まかな意味(日本格付研究所の場合)※ | ||||

| 高 ↑ ↓ 低 |

AAA+ AAA AAA- |

Aaa1 Aaa2 Aaa3 |

債務履行の確実性が最も高い | |||

| AA+ AA AA- |

Aa1 Aa2 Aa3 |

債務履行の確実性は非常に高い | ||||

| A+ A A- |

A1 A2 A3 |

債務履行の確実性は高い | ||||

| BBB+ BBB BBB- |

Baa1 Baa2 Baa3 |

債務履行の確実性は認められるが、 上位等級に比べて、将来債務履行の 確実性が低下する可能性がある |

||||

| BB+ BB BB- |

Ba1 Ba2 Ba3 |

債務履行に当面問題はないが、 将来まで確実であるとは言えない |

||||

| B+ B B- |

B1 B2 B3 |

債務履行の確実性に乏しく、懸念される要素がある | ||||

| 〜以下略〜 | ||||||

| ※格付記号の意味は、各信用格付け機関によって異なります。 | ||||||

表内の記号は、上に行くほど格付けが高く、下に行くほど格付けが低くなっている。つまり、AAA+がもっとも評価が高く、以下、AAA、AAA-、AA+という順番で信用リスクが低いと見なされる。

信用格付機関5社による主要なネット銀行の評価は?

主なネット銀行の信用格付機関5社による格付けは、下の表の通りだ。参考として、都市銀行4社の格付けも併せて掲載した。格付記号が入っていないものは、その信用格付機関による格付けが行われていないことを意味する。

| ■信用格付機関5社による主なネット銀行の信用格付関(2016年1月20日時点) | ||||||

| 銀行名 | 信用格付機関 | |||||

| JCR | Moody's | S&P | R&I | Fitch | ||

| セブン銀行 | ― | ― | A+ | AA | ― | |

| ソニー銀行 | AA- | ― | A | ― | ― | |

| ジャパンネット銀行(現:PayPay銀行) | A+ | ― | ― | ― | ― | |

| オリックス銀行 | ― | ― | A- | A+ | ― | |

| 住信SBIネット銀行 | A | ― | ― | ― | ― | |

| 楽天銀行 | A | ― | ― | ― | ― | |

| イオン銀行 | ― | ― | ― | A- | ― | |

| 関西アーバン銀行 | A- | A3 | ― | ― | ― | |

| 東京スター銀行 | A- | ― | ― | ― | ― | |

| 新生銀行 | BBB+ | Baa3 | BBB+ | BBB+ | ― | |

| 都市銀行 (参考) |

三菱UFJ銀行 | AA | A1 | A+ | AA- | A |

| 三井住友銀行 | AA | A1 | A | AA- | A | |

| みずほ銀行 | AA | A1 | A | AA- | A- | |

| りそな銀行 | A+ | A2 | A | A+ | ― | |

|

【格付け機関で調査した格付けの種類】 ・JCR(日本格付研究所 ):長期発行体格付 ・Moody's(ムーディーズ・ジャパン):自国通貨建て長期銀行預金格付け ・S&P(スタンダード&プアーズ):自国通貨建て長期格付け ・R&I(格付投資情報センター):発行体格付 ・Fitch(フィッチ・レーティングス):長期発行体デフォルト格付 |

||||||

銀行によって格付けが行われている信用格付機関が異なるため、単純に優越を比較することはできないが、大まかな評価を下すことはできだろう。

「ソニー銀行」の信用度は、

大手都市銀行とほとんど同じ!

銀行ごとの格付けを比較する際に参考になるのが、もっとも多く銀行の格付けを行っている日本格付研究所(JCR)の評価だ。

日本格付研究所の格付けを見ると、今回調査したネット銀行の中では「ソニー銀行」に「AA-」というもっとも高い格付けを付与している。これは、三大メガバンクのわずか1段階下にすぎない。

また、スタンダード&プアーズ(S&P)による格付けでは、「ソニー銀行」に対して、「三井住友銀行」と「みずほ銀行」とまったく同じ評価が下されている。さらに、「りそな銀行」と比較すると、わずかとはいえ「ソニー銀行」のほうが高い格付けがなされている。

つまり、プロの目から見て「ソニー銀行」は、大手都市銀行とほとんど同じ程度の信用度があるということだ。

「ソニー銀行」について簡単に解説すると、2001年6月11日に開業したネット銀行で、生命保険会社の「ソニー生命」、損害保険会社の「ソニー損保」などとともに、「ソニーフィナンシャルグループ」の一員となっている。ネット銀行として初めて住宅ローンサービスを開始するなど、個人のライフプランや資産運用に役立つ商品・サービスを重点的に提供している。

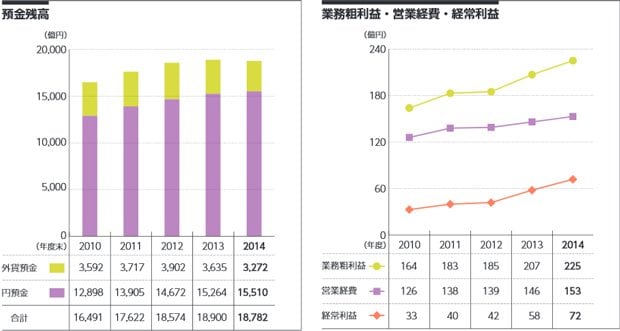

ソニー銀行「ディスクロージャー誌」より

ソニー銀行「ディスクロージャー誌」より拡大画像表示

2015年3月末時点で、「ソニー銀行」の口座数は約105万件、預金残高は1兆8782億円に達している。預金残高は前年度より若干減少しているものの、これは円安により外貨預金残高が減少したため。円預金だけ見ると、創業以来ずっと右肩上がりで成長している。また、業務粗利益、経常利益ともに順調に推移している。

(関連記事⇒「ソニー銀行」の顧客満足度調査の評価はなぜ高い?手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!?)

こうした業績の良さが、「ソニー銀行」の信用格付けの高さにつながっているのだろう。

「セブン銀行」は、

「三井住友銀行」や「みずほ銀行」よりも安全?

そんな「ソニー銀行」より高く格付けされているのが「セブン銀行」だ。

スタンダード&プアーズの格付けを見ると、「セブン銀行」は「A+」という「ソニー銀行」より高い評価が付与されている。これは「三菱UFJ銀行」と同じ格付けで、なんと「三井住友銀行」や「みずほ銀行」より高い評価となっている。

さらに、格付投資情報センター(R&I)からは、すべての三大メガバンクより高い「AA」という格付けが与えられているのだ。

人によっては「セブン-イレブンの片隅にATMを置いているだけの小さな銀行」というイメージを持っているかもしれないが、その「セブン銀行」が超大手の三大メガバンクよりも信用度が高いと評価されているのだから驚きだ。

「セブン銀行」は、「ソニー銀行」に先立つこと1カ月、2001年5月7日に「アイワイバンク銀行」として開業、2005年10月11日に現在の「セブン銀行」に名称が変更された。セブン-イレブン・ジャパンやイトーヨーカ堂、そごう・西武などの大手流通企業と同じ、セブン&アイ・ホールディングスの一員である。

セブン銀行「ディスクロージャー誌」より

セブン銀行「ディスクロージャー誌」より拡大画像表示

「セブン銀行」の特徴は、ATMサービス事業に力を入れていること。全国のセブン-イレブンやイトーヨーカドーの店舗はもちろん、グループ外の百貨店やショッピングセンター、駅、空港、オフィスビルなどに積極的にATMを展開。2015年12月には、ATM設置台数が全国で2万2000台を突破した。

預金残高や口座数、業績の推移も順調だ。2015年3月末時点で、個人預金残高は3710億円、個人口座数は140.5万口座となっている。特に最近は、訪日外国人観光客の増加により海外発行カードのATM利用件数が過去最高を更新するなど、インバウンド効果も業績を後押ししている。

(関連記事⇒個人投資家は「証券系」ネット銀行を使わないと損!「金利が上がる」「手数料が無料になる」などネット証券と連携すれば得するネット銀行を紹介!)

メガバンクより格付けが落ちるネット銀行も

地方銀行と比較すると格別リスクが高いわけではない

その他のネット銀行は、「セブン銀行」や「ソニー銀行」より何段階か格付けが落ちるが、かといってそれほど大きな差があるわけではない。

今回調査したネット銀行の中でもっとも格付けの低かった「新生銀行」でも、格付は「BBB+」や「Baa3」。これは今回掲載しなかった地方銀行の格付けと比較して遜色はなく、「新生銀行」が銀行として格段に信用リスクが高いとは言えないだろう。

漠然としたイメージに惑わされず、

金利や手数料、サービス内容をきちんと検討しよう!

今回は、「ネット銀行はどこまで安心してお金を預けることができるのだろうか」「ネット銀行の中で、より信用度が高いのはどこだろう?」という疑問に対し、信用格付けという視点から検証してみた。その結論は次のとおりだ。

●ネット銀行は安心してお金を預けることができる?

⇒メガバンクと同じ程度、あるいは少しだけ落ちる程度には信用できる

●ネット銀行の中で、より信用度が高いのはどこ?

⇒「セブン銀行」と「ソニー銀行」

もちろん、これは信用格付けというひとつの基準からみた判断に過ぎず、どこの銀行も「100%絶対に安心!」と言い切ることはできない。しかし、それはネット銀行に限らず、日本のどの銀行でも同じだ。決して「ネット銀行は、歴史も浅いし従来の銀行よりも不安」と考える必要はない。

「サービス内容を検討した結果、やっぱりメガバンクがいい」と考える人がいてもいいが、単純に「よくわからないけどネット銀行はちょっと不安」という理由で、有利な金利を享受できなかったり高い手数料を支払ったりするのはもったいない話だ。

都市銀行かネット銀行かということに必要以上に惑わされず、実際の金利や手数料、各種サービス内容を比較して、自分に合ったベストの銀行を選択して欲しい。

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|---|---|

|

|

| 【2026年8月3日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆auじぶん銀行 ⇒詳細ページはこちら! | |||

| 0.61% (※1) |

1.30% (※2) |

0.61% | 1.30% |

| 【auじぶん銀行のおすすめポイント】 通常の普通預金金利は年0.41%だが、「三菱UFJ eスマート証券」または「SBI証券」と口座を連携すると+年0.10%、「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%、「au PAY アプリ」と口座を連携すると+年0.05%と、これらの条件を達成することで普通預金金利が年0.61%に! そのほか「じぶんプラス」のステージに応じて、コンビニATMでの出金手数料が最大月15回まで無料、他行あて振込手数料も最大月15回まで無料になるのも魅力! ※1 以下の①~③の条件をすべて達成した場合の金利。通常は年0.41%。①「au PAY アプリ」とauじぶん銀行の口座を連携すると+年0.05%。②「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%。③三菱UFJ eスマート証券またはSBI証券とauじぶん銀行の口座を連携すると+年0.10%。※2 2026年8月31日までの期間限定キャンペーン「夏の1年もの特別金利キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【auじぶん銀行の金利・手数料・メリットは?】KDDIの子会社なのでauユーザーには特におすすめ! 他行あて振込み手数料が最高で月15回まで無料に! ■auじぶん銀行は、振込手数料やATM出金手数料が最大で月15回まで無料!「じぶんプラス」のリニューアルでPontaポイントも貯まるようになり、さらにお得に! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 1.00% (※1) |

1.60% | 1.40% | 1.50% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく好金利が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局やファミリーマートなどに設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、他行あて振込手数料も月9回まで無料でお得! ※1 100万円を超えた分の普通預金は金利0.65%の適用。 |

|||

| 【関連記事】 ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「定期預金レベル」でお得! ゆうちょ銀行ATMなら、週末でも出金手数料が無料に! |

|||

|

|||

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.60% (※1) |

1.25% (※2) |

0.75% | 1.50% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 ※1 対象の条件を達成すると円普通預金の金利が上せされるサービス「円リッチプログラム」で、「給与または年金の受取あり」と「円普通預金月中平均残高100万円以上あり」を達成した場合の金利。さらに「デビットカードの利用月額5万円以上あり」で+0.10%、「住宅ローン残高あり」で+0.10%。※2 2026年8月31日までの期間限定キャンペーン「円定期特別金利」適用時の金利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.55% (※1) |

1.55% (※2) |

1.50% | 1.80% |

| 【SBI新生銀行のおすすめポイント】 SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が0.55%に大幅アップ! しかも「SBIハイパー預金」を利用すると「ステップアッププログラム」のステージが最上位の「ダイヤモンド」になり、提携コンビニATMの出金手数料が何回でも無料、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! ちなみに「SBIハイパー預金」を利用したからといって、投資などをする必要はないので安心しよう。そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの&1年もの定期預金の金利が大幅アップ! また、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もお得。 ※1 SBI証券との口座連携サービス「SBIハイパー預金」を利用した場合の金利。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBIハイパー預金」の利用で、普通預金金利アップ&振込手数料が月10回まで無料! |

|||

|

|||

| ◆楽天銀行 ⇒詳細ページはこちら! | |||

| 0.48% (※1) |

0.50% | 0.80% | 1.00% |

| 【楽天銀行のおすすめポイント】 「楽天証券」との口座連動サービス「マネーブリッジ」を利用すれば、普通預金金利が最大0.48%に大幅アップ! しかも、楽天証券の申し込みページから「楽天証券の口座+楽天銀行の口座」を同時に開設できるので、普通預金金利が高金利な「マネーブリッジ」の利用も簡単! また、「マネーブリッジ」を利用しても特に投資をする必要はないので、とりあえず楽天証券の口座も開設して、楽天銀行の普通預金だけ利用してもOK! ※1「楽天証券」保有者の「マネーブリッジ」適用時。1000万円を超えた分の普通預金は金利0.42%の適用。 |

|||

| 【関連記事】 ■【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利がアップ!振込や口座振替などで「楽天ポイント」も貯まる! ■「楽天ポイント」のお得な貯め方を解説!【2024年版】「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! |

|||

|

|||

| ◆オリックス銀行 | |||

| 0.40% | 1.65% (※1) |

1.35% | 1.75% (※1) |

| 【オリックス銀行のおすすめポイント】 新規口座開設者限定の「eダイレクト定期預金 優遇金利プログラム」なら、1年もの定期預金は1.65%、5年もの定期預金は1.75%の好金利に! さらに、通常の3年もの定期預金金利も1.35%と、ほかのネット銀行よりも高水準の金利が魅力! また「eダイレクト2週間定期預金」なら短期間で確実に利息が得られるので、「普通預金に入れておくのはもったいないけど、1カ月以上使えない定期預金だと、いざというときに使い勝手が悪い」という資金の運用先として最適。 ※1 口座開設日から翌々月末日まで申し込める「eダイレクト定期預金 優遇金利プログラム(eダイレクト預金口座の新規開設者限定)」適用時の金利。預け入れは100万円以上1000万円以下、1円単位。 |

|||

| 【関連記事】 ■ネット銀行おすすめ人気ランキング!【2026年版】この1年間で口座開設の申し込み数が最も多かった、ザイ・オンラインで一番人気のネット銀行はここだ! ■定期預金の金利が高い銀行ランキング!貯金をするなら、メガバンクの3倍以上も高金利なSBI新生銀行など、お得な銀行を選ぶのがおすすめ! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.90% (※1) |

1.65% (※2) |

1.35% (※3) |

0.405% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.30%⇒0.90%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 東京スター銀行を給与振込や年金受取の口座に指定した場合の金利。次の①~③の条件のうち“いずれか2つ”を達成した場合は金利1.05%。①東京スター銀行を給与振込や年金受取の口座に指定、②資産運用商品を300万円以上保有、③NISA口座を保有かつ投資信託を購入。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.40% (※1) |

1.67% (※2) |

1.62% (※2) |

1.60% (※2) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.30%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.10%分の追加利息を受け取れる「普通預金プラス」の場合。※2 新規口座開設者限定の「はじめての定期預金<はじめくん>」の場合。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| ◆UI銀行 ⇒詳細ページはこちら! | |||

| 0.70% (※1) |

1.50% (※2) |

0.80% | 0.85% |

| 【UI銀行のおすすめポイント】 UI銀行は、2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行で、1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いのが魅力! また、コンビニATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①給与を「はたらくサイフ(普通預金)」で受けとった場合。②年金を「まもりのサイフ(普通預金)」で受け取った場合。③女性限定の「女神のサイフ(普通預金)」を利用した場合。※2 2026年9月30日までの「定期預金キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■UI銀行は「高水準の金利&お得な手数料」でおすすめのスマホ特化型デジタルバンク!「東京きらぼしフィナンシャルグループ」から誕生した「UI銀行」の魅力を解説! ■【UI銀行の金利・手数料・メリットは?】定期預金&普通預金の金利にこだわる「スマホ特化」の銀行! 他行あて振込手数料が最大で月20回まで無料 |

|||

|

|

|||

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.30% | 1.10% (※1) |

1.50% (※1) |

0.70% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。 ※1 2026年8月31日までの期間限定キャンペーン「夏の定期預金キャンペーン(イオンカードセレクトまたはイオン銀行キャッシュ+デビットの保有者限定)」適用時の金利。 |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ※ 100万円を預けた場合の2026年8月3日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||