フォロー

藤田章夫

#12

65歳までの定年延長制度を導入した日本生命保険や第一生命保険、明治安田生命保険、住友生命保険の大手生命保険会社は、役職定年制度も廃止。その中で緩やかなポストオフ制度を導入している第一生命や、親会社ほどではないが役職定年制度があるソニー生命保険。各社のシニアの待遇はどうなっているのだろうか。

#10

いわゆる大手証券会社といえば、野村證券と大和証券グループ本社だが、実力次第で若手を登用する野村證券に対し、役職定年制度がありながらもポイントをためれば昇給する大和と両極端。一方、インターネット証券では、業容拡大中のSBIホールディングスは実力主義を貫いている。SBIではシニア社員でも執行役員への昇格もあり得るのだ。

#7

資源高などを背景に、2022年3月期決算においても最高益の更新が続く大手総合商社。就職人気も断トツで、給料の高さもよく知られるところだが、役職定年制度に関しても、適用後も他の業界のように給料が激減することなく高待遇。ただし、大手3社のシニア向け待遇の制度は三者三様だ。あまり外部には出ない商社の知られざる優遇ぶりを紹介しよう。

#2

損害保険業界の雄、東京海上日動火災保険は給料の高さでも知られるが、一定の年齢でポストオフが存在する。ある年齢になると年収が激減してしまうのだ。その東京海上を追い掛ける損害保険ジャパンはジョブ型に移行、MS&ADインシュアランスグループホールディングス傘下の2社は給料面でグループ内格差が存在する。損保会社各社の中高年の年収変化の悲哀を具体名と実額で明かしていく。

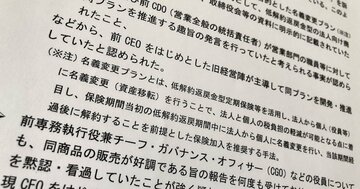

金融庁は7月14日、行き過ぎた節税保険の販売をめぐり、中堅外資系生保のマニュライフ生命保険に対して初の業務改善命令を出した。驚くべきことに公表された文書には、ほぼ名指しで責任を追求する文言がちりばめられていたこと。マニュライフのみならず、それらいわゆる旧経営陣たちが現在所属する生保会社も苦悩する事態に陥っている。

自動車産業の先細りを懸念し、生き残りをかけた大手整備工場などが保険ビジネスを推進。それを後押しするのが、保険の業界団体、結心会が推進するモーター部会だ。試行錯誤の末に成果が出始めてきたという。その中身を詳述する。

マニュライフ生命に金融庁が「全社員アンケート」、悪質節税保険で逆鱗に触れた末路

『週刊ダイヤモンド』6月11日号の第1特集は「明暗分かれる生保・損保・代理店/保険商品 最強ランキング」です。未知なるウイルスに翻弄される中、保険に対する関心が高まっていますが、その一方で、金銭不祥事などが続々と噴出する保険業界に対して、厳しい選別の目が向けられています。そこで本特集では、生保・損保・代理店それぞれの業界“裏”事情に加え、保険のプロ28人が厳選した保険商品ランキングに至るまで、保険業界の全てを網羅した内容をお届けします。

#27

ヤマダデンキの顧客に対し、家計相談を持ち掛けた後に保険販売につなげるヤマダライフ保険。同社の恣意的な会社運営に募集人たちから非難の声が続出している。その実態を明らかにする。

#25

共に100人超の募集人を抱える大型代理店2社が、代理店業界初となる事業統合に踏み切った。その理由はいったい何なのか。その狙いについて、両社のトップに話を聞いた。

#20

あいおいニッセイ同和損害保険の新代理店制度、中核代理店がスタートしたが、これまでの総轄代理店から移行した代理店は約4割にとどまっている。支社機能の一部を委譲するというこの制度、代理店側の受け止め方を深掘り取材した。

#19

乗り合い代理店業界のリーディングカンパニー、ほけんの窓口グループの3代目社長に、伊藤忠商事出身の猪俣礼治氏が就任した。保険ショップの集客が依然厳しい中、どのように窓口のかじ取りを担うのか、直撃インタビューした。

#18

売れる商品が出るたびに、販売シェアが目まぐるしく入れ替わる乗り合い代理店業界。そうした中で、一度は沈静化したかに見えた手数料合戦が再び勃発。手数料の多寡でそう簡単にシェアがひっくり返るわけではないが、背に腹は代えられぬ生保が出始めたのも事実だ。

#12

生命保険業界を挙げて議論してきた乗り合い代理店の業務品質スタディーグループ。初年度審査の申し込みが終わり、今夏にいよいよ審査がスタートする。じっと動向を見据えてきた金融当局も期待する制度の行方を占う。

#11

損害保険会社の主要販売チャネルの一つである損保プロ代理店。主な収入源は損保会社からの手数料だが、手数料ポイント制度が導入されて以降、収入が激減する代理店が続出。それは大型代理店においても無縁ではなく、損保と代理店の溝は深まるばかりだ。

#9

今や崩壊寸前のマニュライフ生命保険。その子会社代理店、マニュライフ・ファイナンシャル・アドバイザーズも混乱の渦中にある。乗り合い代理店にもかかわらず親会社の保険を無理やり売らされ、幹部同士のゴタゴタも勃発、機能不全に陥っているという。

#1

節税保険の中でもキワモノの名義変更プランに傾倒し続け、金融庁検査を招く羽目に陥ったマニュライフ生命保険。いよいよ検査の出口が近いが、その検査の中身を探ったのに加え、検査のさなか社員の大量退職が始まっている実態にも迫った。

#10

私立最難関の慶應義塾の出身者でなければ、最強の学閥「三田会」には入れない。だが、諦めるのは早計だ。つぶさに見れば、慶應の中でも名門とされる研究科に入り込むルートが存在する。社会人から慶應三田会に転身できる「穴場」ルートを紹介しよう。

#7

大学院といえば縁遠い存在だが、それも昔の話。いまや高卒や専門学校卒、短大卒など非大卒の人々にも門戸が開かれている。いわば大学院卒に「ワープ」できるわけだ。その中でも、非大卒の受け入れに寛容な名門大学大学院を紹介しよう。

#4

一時の医学部バブルほどではないものの、いまだ医学部受験は超難関。夢破れて別の道を歩む人も少なくないが、それら社会人に対して実は門戸が開かれている。それが医学部編入だ。むろん道のりは険しいが、狙うべき「穴場」の医学部も存在する。

2017年3月に金融庁が「顧客本位の業務運営」を掲げてから4年超が経過した。言葉としては金融業界に広く浸透しているものの、実態としてはまだ道半ばといえる。そうした現状について、金融当局はどう考えているのか。金融庁総合政策局の松尾元信局長に話を聞いた。