5%近い利回りを提供する米ドル建てMMFへの投資が魅力的

日本の現在の低金利環境下では、米ドル建てMMF(マネー・マーケット・ファンド)に投資することが魅力的な選択肢となります。米ドル建てMMFは利回りが5%近くにもなるのです。

現地通貨建てではほぼリスクフリーと言えるMMFという金融商品が存在するのですから、他の投資手段を検討する際に、これをベンチマークとして有効活用することが重要です。

米ドル建てだと為替リスクは確かにありますが、アメリカの地銀クライシスを見てわかるように、急に金利を引き上げると、低金利に長い間慣れている経済に対して相当なストレスをかけることになります。なので、日銀は金利を引き上げそうもありません。

一方、アメリカはインフレがまだ完全には収まっておらず、景気も思ったよりも強いので、金利の引き下げはまだ先になるでしょう。そのため、円高に対して過度な懸念は必要なく、米ドル建てMMFへの投資により、安定したリターンが期待できると思います。

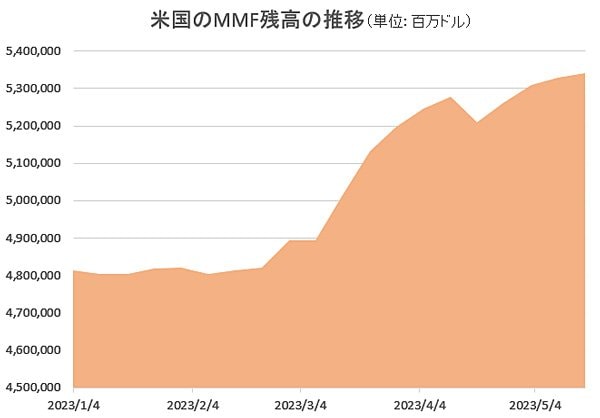

アメリカではシリコンバレーバンク破綻から続く銀行危機を受けて、銀行預金からMMFへ資金が流れ込んでおり、MMFの残高が大きく増えている。 出所:The Investment Company Institute (ICI)のデータより、編集部が作成

アメリカではシリコンバレーバンク破綻から続く銀行危機を受けて、銀行預金からMMFへ資金が流れ込んでおり、MMFの残高が大きく増えている。 出所:The Investment Company Institute (ICI)のデータより、編集部が作成

他の投資をする際も、MMFのリターンを頭の中にベンチマークとして置いておくべき

MMFは安全な短期金融商品に投資し、その利益を投資家に分配するファンドです。短期国債をはじめとした高格付けの公社債を購入したり、中央銀行にお金を預けて金利をもらうようなやり方で運用しているので、基本的にはリスクのない金融商品と言えます。

たとえば、日本株の場合、4~5%の配当利回りがあったら、高配当株という印象になります。しかし、いくら高配当でも、企業の成長性が乏しく、株のキャピタルゲイン(値上がり益)を期待しにくいとしたらどうでしょう。そのような株でも、どんな株でも、株というものは基本的に値下がりするリスクを抱えた金融商品であることに変わりはありません。

それに対し、MMFはほぼリスクフリーの金融商品であり、今の米ドル建てMMFならそれで4~5%の利回りを取れるわけです。こうなると、配当利回り4~5%といっても、値下がりリスクのある株式はそこまで魅力的な存在とは言えません。

このように、他の金融商品を検討する際にも、ほぼリスクフリーで高利回りのMMFが今はいいベンチマークとして機能することがわかります。

為替リスクに対する過度な懸念は不要

先ほども少し述べましたが、為替に関しては、現在のところ円高に対して過度な懸念を抱く必要はないでしょう。

日銀は経済を総合的に評価し、いきなり金利引き上げはやらないと思います。そのようなことをすれば、景気を悪化させ、やっと到来しつつあるインフレを抑制してしまう可能性があるためです。

このようなことから、米ドル建てMMFへの投資を通じて、安定したリターンを追求することが可能だと思います。

仮に為替が動いていないという前提を置いて考えてみましょう。

円で銀行に預金していても、金利はほぼゼロでお金が増えることはありません。しかし、日本の物価は上昇しているので、そのお金が持つ購買力はインフレ率の分、今のところ年に3~4%ぐらい損してしまう計算になります。

一方、米ドル建てMMFなら、年4~5%の利回りを取れるわけですから、物価上昇にも負けません。

為替は長期で見れば、購買力平価に沿って動く傾向があります。言い換えると、2国間の物価の相関はある程度一定です。2国間のモノの価格のバランスが崩れているのならば、ある国でモノを買って、もう一つの国でそれを売れば、リスクなしに稼げることになります(※)。

(※モノを移動するために輸送費はかかりますが、ここでは説明のため、単純化して話を進めています)

たとえば、コーラの価格が米ドルで4%上昇していたとして、日本のコーラの価格も同じく4%上昇していれば、為替は購買力平価を保つため、動かなくていいことになります。

少し前まで日本の物価は下落していて、アメリカの物価は上昇していました。購買力平価で考えると、円高にならないと、日本のモノが安すぎることになります。

しかし、実際に起こってきたのは、アメリカはずっとインフレで物価が上がっていく一方、日本はデフレもしくは低インフレで価格はどんどん下がっていくか、あまり上がらないということでした。

そのため、そのバランスをとるには円高にならなければいけないわけですが、実際は円安になりました。

結果として、米ドルで生活している消費者にとっては、日本のモノが異常に安くなりました。そのため、インバウンドがブームになったのです。.

イギリスの経済週刊紙『エコノミスト』が発表しているビッグマック指数(※)の2022年12月の数値によると、円は米ドルに比べて41.2%割安です。日本のビッグマック指数はアメリカのビッグマック指数より約41%安いということです。

(※「ビッグマック指数」とは、マクドナルドのビッグマックが世界中、同じ価格であるべきと仮定し、ビッグマックの価格を使って各国通貨の購買力を比較する指標)

日本が政策的にあまり円高にしたくはないと考える理由とは?

為替は物価だけでなく、金利差にも影響されます。

日銀は金融緩和政策で円の供給を増やしており、アメリカのFRB(米連邦準備制度理事会)は金利を引き上げ、米ドルの供給を減らしています。だから購買力平価的な面から見ると本当は円高にならなければいけないのに、円安になっています。

この流れで考えると、たとえばFRBが金利を引き下げて、日銀が金利を引き上げれば、円高になるじゃないかということになりますが、日銀はインフレを定着させたいため、金利はなかなか引き上げなさそうです。

そうなると、本来、為替が円高になって調整される差は、日本の物価の上昇、すなわちインフレで調整されます。これは日銀にとって望ましい結果であり、実際、足元ではそのような動きが起きています。結果的に、モノの価格で調整されるので、日米金利差が縮小しても、大きな円高にはなりづらいと考えられます。

モノの価格で調整されたあと、円高になってしまうと、日本のモノが逆に高すぎることになります。主要産業に輸出業が多い日本にとって円安はいいことです。また、日本は国の債務が多いですが、国の債務はインフレになれば実質的に軽減されます。

このようなことから日本は政策的にあまり円高にはしたくないと考えます。日銀はちょうど物価が安すぎず、金利が高すぎず、為替は今の水準で安定というところを狙っていると思います。

金融抑圧から逃げましょう

為替は大きな市場で、奥深いです。以上、書いてきたことは私の仮説で、これまではある程度、このようなことで為替の方向性を感じることができました。

両国の金利、両国の物価は長期の為替を動かす主な変数です。金利・物価のバランスがとれていれば、為替は動きません。金利・物価のバランスがとれていなければ、為替はその代わりに動きます。これからは為替より、金利と物価で全体的なシステムを調整すると思っています。

簡単にいうと、日本のインフレ率は上昇して、アメリカのインフレ率に結構近づいた水準まできているのに、日本の金利は低いままです。なぜかというと、日銀は物価、そして賃金が上がってほしいからです。

しかし、投資家にとってはFinancial Repression(金融抑圧)です。資産を現金で持っていてもあまり報われません。一方、債務が大きい国家にとっては、この金融抑圧はプラスです。

あなたが抑圧されないようにするための選択肢はあります。日本の個人投資家がこの金融抑圧から脱出する方法は金利とインフレ率が同じぐらいのアメリカ、もしくは海外に資産分散をすることで、逃げればいいのです。

●ポール・サイ ストラテジスト。外資系資産運用会社・フィデリティ投信にて株式アナリストとして活躍。上海オフィスの立ち上げ、中国株調査部長、日本株調査部長として株式調査を12年以上携わった後、2017年に独立。40代でFIREし、現在は、不動産投資と米国株式を中心に運用。UCLA機械工学部卒、カーネギーメロン大学MBA修了。台湾系アメリカ人、中国語、英語、日本語堪能。米国株などでの資産運用を助言するメルマガを配信中。

※メルマガ「ポール・サイの米国株&世界の株に投資しよう!」募集中! 米国株&世界の株の分析が毎週届き、珠玉のポートフォリオの提示も! 登録から10日以内の解約無料。