【75】1987年

原油・ドル・金利の「3低」で

究極のカネ余りが向かう先

1985年のプラザ合意直前は1ドル=240円だったものが、87年半ばには150円と、40%近くも進んだドル安は、原油安、金利安と結びつきながら、日本経済を大きく変えていった。

石油ショックの影響が徐々に薄れ、80年代は、中東以外での石油生産が増加し、世界の石油供給量が増えた。一方で先進国を中心にエネルギー効率の改善や代替エネルギーの導入が進んだことで石油の需要が減少し、原油価格は下落傾向にあった。そこにドル安が手伝い、85年から比べると原油価格は40%も低下した。

また、日本銀行は、円高による景気悪化を防ぐため、金融緩和政策の一環として、公定歩合(中央銀行が市中銀行に貸し付ける際の金利)を85年1月には5.0%から4.5%へ、86年3月には3.0%、87年2月には2.5%と、半分の水準にまで引き下げた。

円高・ドル安により日本の輸出産業は打撃を受けたが、国内の低金利策は景気刺激策として機能し、国内市場への投資が促進された。さらに原油安により経済全体のコストが低下したことも企業収益の増加に寄与した。かくして日本経済に生まれた大量の余剰資金が不動産や株式市場に流れ込んでいったのである。

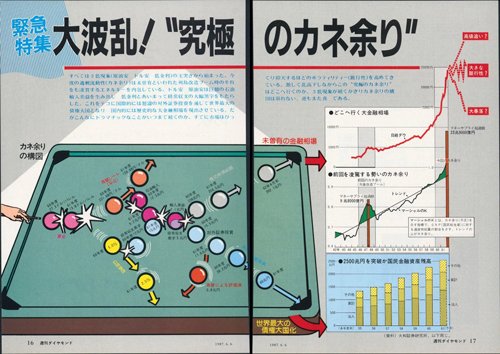

この「カネ余り」の行方について、87年6月6日号の緊急特集「大波乱!“究極のカネ余り”」では、トップファンドマネジャー32人のアンケート結果と共に分析している。

1987年6月6日号「〔緊急特集〕大波乱!“究極のカネ余り”」

1987年6月6日号「〔緊急特集〕大波乱!“究極のカネ余り”」PDFダウンロードページはこちら(有料会員限定)

ドル安・原油安は巨額の石油輸入差益を生み出し、低金利とあいまって経常収支の大幅黒字をもたらした。これをテコに国際的には怒濤の対外証券投資を通じて世界最大の債権大国となり、国内的には歴史的な大金融相場を現出させている。

だがこんなにドラマチックなことがいつまで続くのか。すでに市場はびっくり仰天するほどのボラティリティー(跛行性)を高めてきている。

激しく乱高下しながらこの“究極のカネ余り”はどこへ行くのか。3低現象が続く限り、カネ余りの構図は崩れない。逆もまた真である』

特集では、カネ余りの向かう先について、「前回の列島改造ブーム期には、地価の上昇が日本全国に及んだが、今回は東京に限られているのが大きな特徴のひとつである」として、「主役は金融資産。土地・商品はまだ脇役」との見出しで伝えている。しかし実際には、東京の不動産価格が高騰すると、投資家たちは次なる投資先として地方に目を向け、リゾート開発ブームを引き起こした。

やがて来るバブル崩壊では、地方ほど不動産価格の下落と不良債権処理の影響を強く受け、都市部以上に後始末に時間がかかった。この結果、地方経済は長期にわたって停滞し、日本全体の経済回復にも暗い影を落とすのである。