ザイ・オンラインの連載『家計再生コンサルティング』でもおなじみの、家計再生コンサルタント・横山光昭さん。3月中旬発売の新刊『約7000世帯の家計診断でわかった!ずっと手取り20万円台でも毎月貯金していける一家の家計の「支出の割合」』では、連載でも大好評だった"「支出の割合」を知ることで理想的に家計を管理する方法"を深く掘り下げている。前回、なぜ「支出の割合」が家計管理において重要なのかを聞いたが、今回は「支出の割合」の上手な活用法を語ってもらった。

――「支出の割合」を決めて予算を考えるべきとのことですが、家計の状況は人それぞれ違うもの。「割合」をあてはめられないケースも多いのでは?

横山 もちろん、家計の状況はバラバラです。たとえば、手取りが同じ20万円だとしても、家族構成や住んでいる地域によってお金の使い方は全然違うはずなので、「支出の割合」もまた変わります。

そのため、私の著著『ずっと手取り20万円台でも毎月貯金していける一家の家計の「支出の割合』では単身者~大学生の子どもを抱えた家族まで、都市部在住か地方在住かも考慮して、24パターンの割合を載せています。その中から、いまの自分が参考にすべき割合を見つけられるでしょう。

ただ、該当する「支出の割合」を見つけても、それに自分の家計を完璧にあてはめるのが難しい例もあるかもしれません。たとえば、いま派遣で仕事をしていて、勤務先から交通費が支給されない。そのため、「支出の割合」にあてはめようとしても、交通費がどうしてもオーバーしてしまう……なんてケースも考えられます。

そんなときでも、「通勤の交通費は削れないけど、せめてそのほかの交通費を浮かすために、自転車を活用しよう」とか、「車を手放すことで、"移動"にかけるお金を削ろう」といった具合に、割合を出費の調整の目安にはできるのです。

やむをえない理由で使いすぎになってしまう費目があるなら、ほかの費目を調整しつつ予算を組む。このとき、(1)貯蓄の割合だけは動かさないこと、(2)極端に何かの費目を削らないこと――たとえば、食費だけ異常に減らして帳尻を合わせる……などですね。この2点を守れば、家計の状況によらず「支出の割合」を活かしていくことは可能です。その具体的な調整の仕方も著書の中で解説していますので、興味のある方はぜひご一読ください。

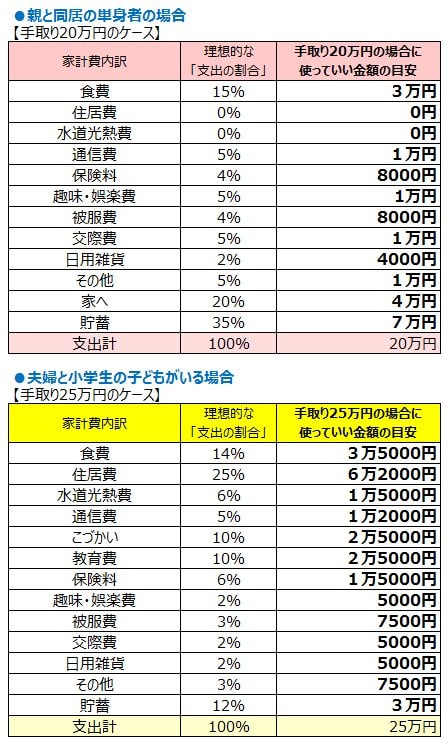

【支出の割合の例】自分なりに微調整しながら上手に活用しよう!

――「支出の割合」での家計管理は、特にどんな方にお勧めですか?

横山 まず、「結構節約しているつもりなのに、貯蓄できない!」と思い込んでいる方。そういった方の家計を見る機会がよくあるのですが、節約しているようでいても、結構スキがある例は多いもの。

自分では正しいと思い込んでいても、使いすぎている費目があったり、あるいはもっと使っていいところで、極端に出費を削りすぎ、それがストレスになって家計管理が難航しているようなこともあります。「支出の割合」を見れば、自分が貯蓄できない要因が明確になるので、そのためにすべきこともわかってくるでしょう。

また、「手取りが少なく、増えていく見込みもなさそう」と悲観している方にもぜひ知っていただきたいです。

日本経済が本格的に回復しているわけではありませんから、今後も給料が増えにくい時代は続くはず。それを考えると、20代から定年までずっと手取りが20万円台という可能性も十分にあり、お金が増えていかないなりの家計管理を想定していかなければなりません。

先ほどもお話した私の著書には、単身者から大学生の子どもがいる家庭向けのものまで、さまざまなパターンの「支出の割合」を載せました。そのため、単身のときは、単身のとき用の割合、共働き夫婦のDINKSのときはDINKS用の割合、子どもが生まれたら、小さい子どもがいる家庭用の割合……という具合に、家族構成によって使う割合をシフトしていくことで、手取りが増えなくても、ずっと黒字の家計を守れます。

著書にもまとめた「家計の支出の割合」を知っていただくことで、家計管理の目安が明確になっていくと思います。ぜひ、一度実践していただきたい方法です。

(構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

|

|

|---|---|

|

|

| 【2026年6月15日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆auじぶん銀行 ⇒詳細ページはこちら! | |||

| 0.51% (※1) |

1.20% (※2) |

0.61% | 1.30% |

| 【auじぶん銀行のおすすめポイント】 通常の普通預金金利は年0.31%だが、「三菱UFJ eスマート証券」または「SBI証券」と口座を連携すると+年0.10%、「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%、「au PAY アプリ」と口座を連携すると+年0.05%と、これらの条件を達成することで普通預金金利が年0.41%に! そのほか「じぶんプラス」のステージに応じて、コンビニATMでの出金手数料が最大月15回まで無料、他行あて振込手数料も最大月15回まで無料になるのも魅力! ※1 以下の①~③の条件をすべて達成した場合の金利。通常は年0.31%。①「au PAY アプリ」とauじぶん銀行の口座を連携すると+年0.05%。②「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%。③三菱UFJ eスマート証券またはSBI証券とauじぶん銀行の口座を連携すると+年0.10%。※2 2026年8月31日までの期間限定キャンペーン「夏の1年もの特別金利キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【auじぶん銀行の金利・手数料・メリットは?】KDDIの子会社なのでauユーザーには特におすすめ! 他行あて振込み手数料が最高で月15回まで無料に! ■auじぶん銀行は、振込手数料やATM出金手数料が最大で月15回まで無料!「じぶんプラス」のリニューアルでPontaポイントも貯まるようになり、さらにお得に! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 0.75% (※1) |

0.90% | 1.10% | 1.30% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく好金利が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局やファミリーマートなどに設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、他行あて振込手数料も月9回まで無料でお得! ※1 100万円を超えた分の普通預金は金利0.50%の適用。 |

|||

| 【関連記事】 ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「定期預金レベル」でお得! ゆうちょ銀行ATMなら、週末でも出金手数料が無料に! |

|||

|

|||

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.30% | 1.10% (※1) |

0.75% | 0.85% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 ※1 2026年8月31日までの期間限定キャンペーン「円定期特別金利」適用時の金利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.50% (※1) |

1.40% (※2) |

1.40% | 1.60% |

| 【SBI新生銀行のおすすめポイント】 SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が0.50%に大幅アップ! しかも「SBIハイパー預金」を利用すると「ステップアッププログラム」のステージが最上位の「ダイヤモンド」になり、提携コンビニATMの出金手数料が何回でも無料、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! ちなみに「SBIハイパー預金」を利用したからといって、投資などをする必要はないので安心しよう。そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの&1年もの定期預金の金利が大幅アップ! また、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もお得。 ※1 SBI証券との口座連携サービス「SBIハイパー預金」を利用した場合の金利。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBIハイパー預金」の利用で、普通預金金利アップ&振込手数料が月10回まで無料! |

|||

|

|||

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.80% (※1) |

1.33% (※2) |

1.35% (※3) |

0.305% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.30%⇒0.80%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①東京スター銀行を給与振込や年金受取の口座に指定、②資産運用商品を300万円以上保有かつNISA口座保有&投資信託を購入。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.40% (※1) |

1.40% (※2) |

1.50% (※3) |

1.55% (※3) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.30%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.10%分の追加利息を受け取れる「普通預金プラス」の場合。※2 新規口座開設者限定の「はじめての定期預金<はじめくん>」の場合。※3「夏のボーナス定期預金キャンペーン」適用時の金利。募集総額1500億円に達し次第終了。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆住信SBIネット銀行 ⇒詳細ページはこちら! | |||

| 0.31% (※1) |

1.20% (※2) |

0.60% | 0.70% |

| 【SBJ銀行のおすすめポイント】 住信SBIネット銀行は、キャッシュカードのかわりにスマホアプリを利用する「アプリでATM」なら、セブン銀行ATMとローソン銀行ATMの入出金手数料が何回でも無料に! さらに、SBI証券の証券口座と連携する「SBIハイブリッド預金」なら、普通預金金利が0.30%⇒0.31%にアップ! SBI証券の口座開設時に住信SBIネット銀行の口座も同時に開設できるので、まだSBI証券の口座を保有していない人は一緒に申し込むのがおすすめ!「SBIハイブリッド預金」は口座を連携させるだけのサービスとなっており、特に投資などをする必要はないので安心しよう。 ※1 SBI証券口座保有者の「ハイブリッド預金」適用時。※2 2026年8月30日までの期間限定キャンペーン「夏の特別金利キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【住信SBIネット銀行の金利・手数料・メリット】SBI証券の口座と連動することで、よりお得な銀行に「ハイブリッド預金」なら普通預金金利がアップ! ■住信SBIネット銀行の「デビットカードPoint+」は、年会費無料&最大2%還元でお得! 普通預金残高に応じて還元率がアップする“新デビットカード”を解説! |

|||

|

|||

| ◆UI銀行 ⇒詳細ページはこちら! | |||

| 0.50% (※1) |

1.00% | 0.60% | 0.65% |

| 【UI銀行のおすすめポイント】 UI銀行は、2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行で、1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いのが魅力! また、コンビニATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①給与を「はたらくサイフ(普通預金)」で受けとった場合。②年金を「まもりのサイフ(普通預金)」で受け取った場合。③女性限定の「女神のサイフ(普通預金)」を利用した場合。 |

|||

| 【関連記事】 ■UI銀行は「高水準の金利&お得な手数料」でおすすめのスマホ特化型デジタルバンク!「東京きらぼしフィナンシャルグループ」から誕生した「UI銀行」の魅力を解説! ■【UI銀行の金利・手数料・メリットは?】定期預金&普通預金の金利にこだわる「スマホ特化」の銀行! 他行あて振込手数料が最大で月20回まで無料 |

|||

|

|

|||

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.30% | 0.45% | 0.60% | 0.70% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。 |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ※ 100万円を預けた場合の2026年6月15日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||