![クレジットカードおすすめ最新ニュース[2026年]](https://dfinance.ismcdn.jp/zai/mwimgs/5/4/-/img_54047c94c7448c2c62371044b7da5e2b20296.jpg)

クレジットカード「不正利用」事件の顛末を

時系列順にまとめてみると……

2019年12月末に筆者の保有する「アメリカン・エキスプレス・ビジネス・プラチナ・カード」が不正利用されたが、被害に気がついてから10日ほどでカード会社に被害額を全額補償してもらい、金銭的には解決した。

【※関連記事はこちら!】

⇒クレジットカードの専門家が「カードの不正利用」の被害に遭遇! 悪用された金額の調査方法や、カード会社に被害を補償してもらう方法をわかりやすく解説

⇒「クレジットカードの不正利用」の犯人を警察は逮捕できない!? カード所有者は被害届を出せない、不正利用の犯人特定は99%不可能など、衝撃の事実が発覚

今回の不正利用の件を時系列で書くと、下記の通り。

• 2019年01月27日 12月末に不正利用されたことに気がつき、アメックスに電話

• 2019年01月28日 Yahoo! JAPANにID調査依頼

• 2019年02月01日 警察に行く

• 2019年02月04日 アメックスによる利用金額調整

一般的なクレジットカードの規約には、不正利用に対する補償期間が60日間と書いてある。しかし、加盟店やカード会社、警察などへの問い合わせが長引いて60日を過ぎてしまい、補償対象外になったという話も聞いたことがある。今回の「アメリカン・エキスプレス」のスピーディーな対応をみると、その点では安心して利用できるカード会社だと感じた。

【※関連記事はこちら!】

⇒アメリカン・エキスプレス・ゴールド・カードは、本当は“ゴールド”ではなく“プラチナ”だった!? 日本初のゴールドカードの最高水準の付帯特典とは?

| ■アメリカン・エキスプレス・ゴールド・プリファード・カード | ||

| 還元率 |

0.33~1.5% (※ポイントをマイルに交換した場合。1マイル=1.5円換算) |

|

| 発行元 | アメリカン・エキスプレス | |

| 国際ブランド | AMEX | |

| 年会費(税込) | 3万9600円 | |

| 家族カード(税込) | あり(2人目までは年会費無料、3人目以降は年会費1万9800円) | |

| ポイント付与対象の 電子マネー |

- | |

| 関連記事 |

◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する12枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう!(アメックス・ゴールド・プリファードの解説へ) |

|

|

||

金銭的には解決したが、クレジットカードの不正利用があったサービスを提供している「Yahoo! JAPAN」、不正利用されたクレジットカードの発行会社である「アメリカン・エキスプレス」、そして「警察」の三者それぞれに問い合わせて、ようやく今回の不正利用の全容がわかってきたので紹介したい。

クレジットカードの不正利用の最終的な被害者は、

加盟店である「Yahoo! JAPAN」になる

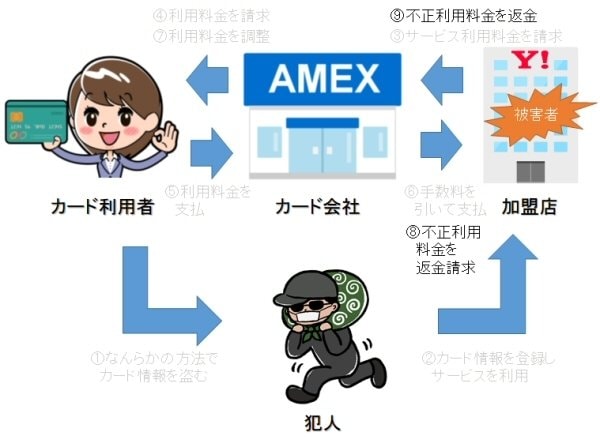

今回の不正利用について図で説明すると、以下のようになる。

クレジットカード利用者が図の(5)で、身に覚えのない支払履歴を見つけた場合は、最初に損害を被るのはカード利用者となる。理由は、この時点で金銭的被害を受けているのはカード利用者だからだ。おそらく、ここでカード会社などに連絡せずに警察へ行けば、被害届を出せるのではないだろうか。

続いて、筆者(カード利用者)がカード会社に不正利用があったことを伝えたところ、該当のクレジットカード番号を変更することになった。さらに、問い合わせから60日以内の不正利用ならば、下の図の(7)のように、原則的にカード会社は利用料金を調整、つまり、不正利用分を補償してくれる。

今回、筆者は6000円ほど不正利用されたが、後日、全額がカード会社から補償された。実際に、翌月の利用明細を見たところ、不正利用分が調整されていることが確認できた。

この時点で“被害者”は、カード利用者からクレジットカード会社に移る。つまり、カード利用者は不正利用分の補償を受けたので被害者ではなくなり、不正利用分を補償したカード会社が被害者になるわけだ。

筆者が交番に行って「被害届を出せますか」と聞いたときに、「この場合はカード会社が被害者なので、カード利用者からは被害届を出せません。カード会社から被害届を出してもらう必要があります」と言われたのは、すでに筆者がカード会社に連絡済みだったからなのかもしれない(警察はそこまで考えて発言していないと思うが……)。

しかし、クレジットカードの利用規約には「不正利用の被害に遭った場合は、警察署に連絡してから、被害届の番号を伝える」と書いてあった。このことをカード会社に連絡すると「カード会社から被害届を出すことはありません」と言われた。

つまり、カード会社は「カード利用者が警察に被害届を出す」と言っており、警察は「カード利用者は被害者ではないので、カード会社が被害届を出す」と言っているわけだ。回答に矛盾が生じているので、これまでの経緯をカード会社の担当者に説明して、カード会社のスタンスを再度確認してもらうことにした。

そして、数日後に「カード会社は被害者ではありません。今回の場合の被害者は加盟店であるYahoo! JAPANとなります。したがって、カード会社が被害届を出すことはありません」という回答をもらった。

2月4日に金額調整が行われたので、一時的にカード会社が不正利用分を補填したことになるが、不正利用された金額(明細)は加盟店に差し戻される。つまり、最終的に被害額を補填するのは加盟店となるので、カード会社はその時点で被害者ではなくなるのだ。

要約すると、クレジットカードの不正利用に関する最終的な被害者は「加盟店(Yahoo! JAPAN)」になるので、被害届を出せるのも「加盟店(Yahoo! JAPAN)」になるというわけだ。

では、Yahoo! JAPANは不正利用されたら被害届を出すのだろうか。こちらもカード会社と警察への調査依頼と並行して確認していたのだが、「Yahoo! JAPANから警察への被害届を出すことはありません」との回答があった。

これは今回の筆者のケースだけではなく、不正利用があった際のYahoo! JAPANとしての対応を聞いたので、常に被害届は出さない方針と思われる。

正直、被害額が6000円ほどと少額なので、被害届を出しても割に合わないと考えているのかもしれないが、クレジットカードを不正利用した犯人だけが得をしていることには変わりない。

今回、犯罪者だけが得するのは納得できないので警察署に行ってみたのだが、結局、被害届は出せなかった。そのため、警察にはただ調査を依頼しているに過ぎない状況となっている。この調査依頼については、受付の控えをもらったわけでもなく、いつまでに連絡が来るというものでもない。あくまでも、時間があるときに調査する程度なのだ。

警察署で「調査する」と伝えられてあっさり引き下がったが、よく考えると個人情報の壁があるのに本腰を入れて調査するか疑問だ。「CCCがTカードの情報を令状なしに提供した」というニュースがあったときに、筆者もこの件についてテレビや雑誌などの取材を受けたが、今回の件は、まさにこの“個人情報の壁”に阻まれそうだ。

というもの、今回は筆者から被害届を出せない。そして、被害者であるYahoo! JAPANも被害届は出さない方針だ。となると、警察が該当するアカウントの情報開示をYahoo! JAPANに求めたとしても、Yahoo! JAPANがIPアドレスや氏名などの個人情報を提供するとは思えない。

今回のケースも犯人を特定しようとしたら、「Tカード」の情報開示でも使われた「捜査関係事項照会書」でYahoo! JAPANに問い合わせることになるのではないか。だとすると、「Tカード」の一件で「令状なしに個人情報を提供するなんてけしからん」と話題になってしまった今、Yahoo! JAPANが捜査協力をしないことも大いに考えられる。

たしかに、個人情報の保護も重要だが、犯人が野放しにされるほうが問題ではないかと個人的には思うのだが……。

警察も「不正利用」の犯人を特定することができず、

結局、事件は未解決のまま捜査終了……

そして、後日、警察から「犯人の特定は難しい」という連絡が入った。Yahoo! JAPANへの照会はできたようだが、照会結果が複数のIPアドレスや人物に繋がり、これ以上調べても犯人を特定できないという。

そもそも、筆者は本来であれば地元の警察に届け出るところ、管轄が違う渋谷警察署に行ってしまったので、これ以上の調査をするには地元の警察署に引き継ぐことになるそうだ。しかし、地元の警察署で調査しても結果は同じだと思われるので、これで調査終了ということになった。

結局、最初に「ネットの金融犯罪の犯人は99%捕まらない」と言われたとおりの結果になってしまった。

とはいえ、今回は自分のクレジットカードが不正利用されたことで、いろいろと確認ができていい経験になった。筆者の場合は、クレジットカードの専門家として仕事をしているので“いい経験”と割り切れるが、一般利用者だったら「クレジットカードは怖い」と思ってしまうだろう。

しかし、クレジットカードを不正利用されても、被害の補償には60日間の猶予があるので、日頃から利用明細を確認する習慣さえ身につけておけば、現金よりも安全なツールと言える。カード会社のアプリやWeb明細を活用して、早めに不正利用の被害を見つけられる環境にしておくべきだろう。

【※関連記事はこちら!】

⇒クレジットカードやポイントの不正利用から身を守る最強の防御法は、利用明細をこまめに確認すること!Web明細の確認アプリは、必ずインストールしよう!

⇒「Web明細サービス」に変更するとポイントが貯まるお得なクレジットカードを紹介! 還元率が2倍になるカードや、年会費以上のポイントが貯まるカードも!

以上、今回は、クレジットカードの不正利用の調査結果と、その被害者について解説した。

| ■アメリカン・エキスプレス・ゴールド・プリファード・カード | ||

| 還元率 |

0.33~1.5% (※ポイントをマイルに交換した場合。1マイル=1.5円換算) |

|

| 発行元 | アメリカン・エキスプレス | |

| 国際ブランド | AMEX | |

| 年会費(税込) | 3万9600円 | |

| 家族カード(税込) | あり(2人目までは年会費無料、3人目以降は年会費1万9800円) | |

| ポイント付与対象の 電子マネー |

- | |

| 関連記事 |

◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する12枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう!(アメックス・ゴールド・プリファードの解説へ) |

|

|

|

||

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年7月1日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1「1ポイント=5円相当」の商品に交換した場合の還元率。還元率7%はセブン‐イレブンなどの対象店舗で利用した場合(AMEXブランドのみ一部加盟店が7%還元特典の対象外)。なお、Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||