今後2年間で株価倍増を狙えるオプトラン(6235)

オプトラン(6235)は、アップルが今週発表した5G対応のiPhone12などのスマートフォンの光学レンズや、アップルウォッチに搭載されるバイオセンサーなどを作るうえで欠かせない成膜装置を開発製造する会社です。日進月歩で進化するスマートフォンやウェアラブル端末の技術を裏で支えています。

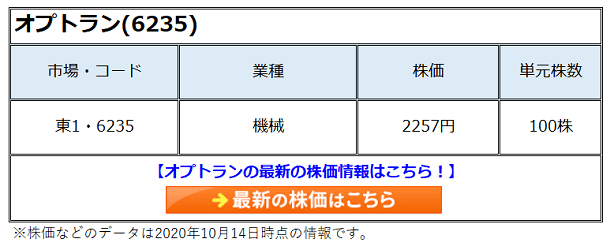

株価は2018年に上場来高値4760円をつけたものの、コロナ禍の業績下方修正の影響もあり、現在の株価は2257円(10月14日終値)と低迷しています。しかし、次に紹介する画期的な装置の開発に成功し、その用途が急拡大すると見られており、今後2年間で株価倍増を狙える位置にあると思います。

原子レベルで成膜できる成膜装置の開発に成功

2019年8月、同社は「ALDER」という画期的な成膜装置の開発に成功しました。ALDとは「Atomic Layer Deposition(原子層堆積法)」の略語で、これは原子1個分の厚みである0.1ナノメートル単位の薄膜形成を繰り返すことでナノメートル(ミクロンメートルの1000分の1)単位で成膜できる装置のことです。印刷技術と比べて1000分の1の薄さで成膜できるため、材料費が1000分の1で済むなど大幅なコスト削減が期待できます。実際に同社の成膜で作ったバイオセンサーは大幅なコストダウンを実現しました。今後、ALDERは同社の主力製品の一つに成長すると見られています。

成膜の質が高いことも魅力です。ALDERでは原子に原子を反応させて、1層ごと自己制御して成膜させます。そのため既存の方法と比べて成膜スピードは落ちるものの、異物が入り込まないため、極めて質の高い膜を生成できます。これまでの成膜は、乱暴に言えば、材料に向けて粉を吹きつけるような作業でした。そのため吹き付けている間にゴミや異物が混じり、膜に「欠陥」があるのが一般的でした。一方、ALDERでは膜に欠陥が生じません。粉の粒子の1つ1つに対して「お前は正真正銘の粉だな。よし入れ!」などと認識した上で成膜するため、対象材料以外の堆積を許さないのです。

用途はスマートフォンのレンズ、mini-LED、半導体など広範

ALDERの用途は広範です。曲率が年々高まっているスマートフォンの光学レンズ、有機ELテレビでブレイクしそうなmini-LEDの反射防止膜や保護膜などです。スマートフォンのレンズは広角になるほど曲率が高まり成膜が難しくなる中、ALDERはどんな曲率や形状でも成膜できます。

mini-LEDとは従来のLEDよりも格段に小さなLEDです。LEDの半径が10分の1になれば、曲率は厳しくなり、成膜が難しくなります。2017年、韓国のサムスン電子は、テレビのバックライト用途として数万個のmini-LEDを採用しました。その後、中国のTCLも追従するなど市場が活性化しています。画面の暗い部分はmini-LEDを消灯することでコントラストを向上させるだけでなく、量子ドット技術でカラーフィルターでの吸収を防ぐ技術が開発されて輝度も向上しました。mini-LEDの技術はスマートフォンやウエアラブル端末にも採用され始めており、ALDERの主力用途として期待できるでしょう。

アップルウォッチなどで注目のバイオセンサーも有望

バイオセンサーも有望です。同社は大阪大学や早稲田大学との共同研究でバイオセンサーを開発し、医療分野へ進出しています。例えば、アップルウオッチでは2つのLEDを用いたバイオセンサーが搭載されており、それによって血中濃度を測定します。また、将来は、例えば、汗に含まれる水素イオンを数えることで生体pHが分かり、アトピー性皮膚炎になりやすいかなどをバイオセンサーで判断できるようになるでしょう。

医療検査の多くは栄光標識で所望のタンパク質にマーカーをつけて数えてきましたが、バイオセンサーはLEDやフォトダイオードなどの受発光素子部品で作ることができるので、ALD薄膜で作れば安く生産できます。検査時の人体への負荷、環境負荷の低さなどESGの観点でも画期的と言えるでしょう。

ALDERの需要は飛躍的増加が期待でき、成長余地は大きい

原子レベルの成膜需要は今後拡大するでしょう。例えば、半導体のエッチャーでALD技術を使ってガスで0.1ナノずつエッチングするという工程が実用化されていたり、半導体の高いアスペクト比のトレンチの成膜にも適しています。

さらに他の分野でも膜数が劇的に増える展開が想定されます。例えば、通信。理由は波長の選択性が顕著になるからです。光通信ではわずか数十ナノの光帯域を1つ1つフィルターを通すために、それ以外の帯域をシャットアウトする必要が生じ、膜数は300層という今の数十倍になります。バイオセンサーの普及でも増えるでしょう。例えば、特定のタンパク質を標的にする蛍光だけをピックアップする場合、それ以外の帯域を全部カットする必要があり、数十の膜数が必要です。スマホの生体認証も数十規模の膜数が必要です。

miniLEDの次はmicroLED。5Gから6G。今後も絶え間ない技術革新の中にあって、必要な膜数はどんどん増え、それによって同社の成膜装置の需要は爆発的に増加することが期待できます。東京エレクトロンのような巨大半導体製造装置メーカーと比べると、同社の事業領域はニッチですが、今後成長が期待できる有望分野の成膜に欠かせない技術を持ち、将来性は高いと言えるでしょう。

株価は割安水準にあり、長期で買い

現状、同社の業績はスマホ市場よって左右されますが、来年にかけては新型装置が次々と受注の中心的な存在になっていくと推定しています。長期的には光学フィルムやMEMSや電子部品への薄膜ニーズを捉えるかたちで中国などで販売を伸ばすでしょう。業績の下方修正後ということもあり株価は割安で、長期的に買いの水準と言えるでしょう。

(DFR投資助言者 山本潤)

この連載は、10年で資産10倍を目指す個人のための資産運用メルマガ『山本潤 10年で10倍を目指す! 超成長株投資の真髄』で配信された内容の一部を抜粋・編集の上お送りしています。メルマガに登録すると、週2回のメルマガの他、無料期間終了後には会員専用ページでさらに詳しい銘柄分析や、資産10倍を目指すポートフォリオの提案と売買アドバイスもご覧いただけます

オプトラン(6235)/日足・6カ月(出典:SBI証券公式サイト)

オプトラン(6235)/日足・6カ月(出典:SBI証券公式サイト)