これまで4回にわたって、「子どもの教育費」について詳しくお話ししてきました。ですが、子どもにかかるお金は、教育費だけではありません。当然のことながら、子どもにご飯を食べさせたり、衣類など必要なものを購入して、過不足のない生活をさせること自体にも、少なからずお金はかかります。そこで今回は、子どものいわゆる「養育費」にどんなものがあって、成人する(大学を出る)までにどの程度の出費を覚悟すべきなのか、お話ししていきます。

子ども1人あたりの「養育費」は、22年で1640万円!

【イラスト/斎藤ひろこ】

【イラスト/斎藤ひろこ】

子どもの教育費とは、学校教育費のほか、習い事代や塾代、受験費用、通信教育代などを指しています。これらを総合して1000万円前後かかることは、すでにお話ししてきた通りです。

が、子どもが増えれば食費、被服費、日用品費、レジャー代も必然的に夫婦2人のときより増えますし、そのほかにもおもちゃやゲームを買ったり、自転車を買ったり文具を買ったりと、何かにつけて出費の頻度は増えます。

また、子どもがある程度成長したら、お小遣いやお年玉にも結構な金額を割かなければならないでしょうし、最近では子どもが携帯電話を持つことも多いため、家庭によってはその出費も家計から拠出することになるかもしれません。

気になるのは、子どもが独り立ちするまでに、それらの出費がどの程度かかってくるかという点です。

そこで参考にしていただきたいのが、下の図です。

やや古いデータなので、今はもう少し金額が減っているかもしれませんが、大きくは変わらないと考えていいでしょう。

このデータによると、子どもが22歳になるまでに(独り立ちするまでに)必要なお金(教育費を除く)は、1640万円前後ということになります。つまり、教育費と合わせると、子ども一人にかかるお金は、2600万円を超えるわけです。

といっても、教育費と違い、生活する中で必要な養育費はじわじわと出ていくものですから、そこまで気にしすぎることはありません。ただ、養育費は子どもが成長すると加速度的に増していくので、まだ子どもがいない方、子どもが小さい方は、これからの出費を覚悟すべき――という点だけは覚えておきましょう。

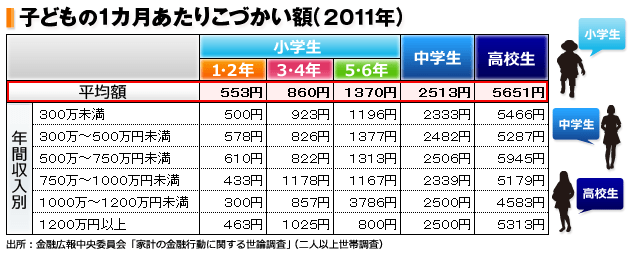

子どものおこづかい・お年玉の相場をチェック

子どもの養育費は、食事量が少なく、レジャーも交通費もたいてい無料のうちは安いものですが、小学校に上がるくらいになると、出ていくお金が増えてきます。

その一例がおこづかいです。小学校からおこづかいをあげ始めるという家庭が多いようですが、一般的にはどれくらいのおこづかいを与えているのでしょうか?

金融広報中央委員会「家計の金融行動に関する世論調査」〔二人以上世帯調査〕(2011年/平成23年)によると、下記のような結果が出ています。(金額と世帯の収入とは特に関連性がないですが、参考に収入別の金額も入れておきます。)

また、これからの季節、人によっては頭を悩ませているかもしれないお年玉。やはり、小学生くらいから、ある程度まとまった金額をあげ始めるのではないかと思います。

多くの家庭では「年齢÷2×1000円」という基準が取り入れられているようですが、たしかに、悩んだらこれくらいが無難といえるでしょう。お年玉の相場に関しては、毎年さまざまなリサーチ結果が出ているのですが、どれを見ても、この計算式で割り出せる金額とおおむね同じくらいです。

私も、0歳児~高校生まで6人の子どもを育てていますが、小学生以上の子ども4人にはお小遣いを渡しています。金額は、前掲データの平均と同等か、やや少ないくらいです。

ただ、お年玉に関しては、平均よりもやや高いかもしれません。それは、お年玉というある程度まとまった金額を渡すことで、子どもに”自分のお金をやりくりすること”を覚えてもらうことを意図しているからです。

わが家の場合、子ども達はお年玉を使ってこれまで変えなかったほしいものを買ってもいいですし、残しておいて日頃のおこづかいを補てんするために使ってもOK。もちろん貯蓄するのも大いに結構。使い道は子どもの自主性に任せます。

こうして、子どもに小さいうちからお金について考えさせると、多少なりとも金銭感覚が磨かれていくものです。もちろん、親戚などにたくさんもらった場合は、親がある程度管理してあげる必要はありますが、親の方針で「有無をいわせず全額貯蓄!」ではなく、子どもにお金を使う楽しさや、何か目的のために、工夫して貯めるという経験を積ませることは、金銭教育の第一歩といえます。

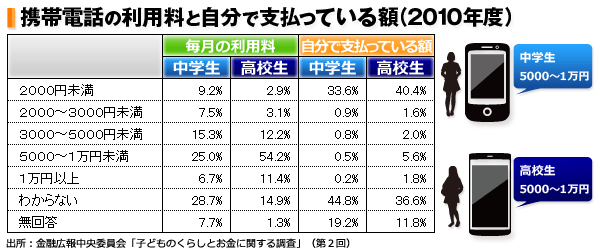

新たな子ども関係費――「携帯電話代」は、子ども自身に支払わせる!

また、わが家では中学生以上の子どもは携帯電話を所有しています。それは、本人達のたっての希望からなのですが、やはり最近では子どもの頃から携帯電話を持ち、友人同士でコミュニケーションを図るのが主流のようです。個人的には、子どものうちから携帯というのはいかがなものか……とも思いますが、今やその考え方は古いのかもしれません。やはり、これからの親は、子どもの携帯電話代も出費の一つとして覚悟する必要があります。

中高生の携帯電話使用料は、上記のようになっています。中学生も高校生も、毎月5000~1万円使っている子どもが多いというのは驚きです。

データを見る限り、そのほとんどを親が支払っているというのは明らか。しかも中学生の多くは、「自分の携帯電話料金が毎月いくらかわからない」と回答しています。それで、好き放題に携帯電話を使われたのでは、親としてはたまりません。

そこで、わが家では、携帯電話を持っている子ども達には、自分のおこづかいやお年玉の中から電話料金を支払わせるようにしています。先ほどお話ししたように、お年玉をやや多くあげているのは、携帯電話料金のことも念頭に置いているからです。

この方式にすれば、否応なしに子ども達は自分の携帯代を意識するようになりますし、自分のおこづかいやお年玉を携帯代によって減らしたくないので、工夫して携帯代の節約方法を探るようにもなります。

最近は、携帯電話の課金制ゲームなどで子どもが散財し、親が支払いに困るケースが多いと聞きます。そうした状況を防ぐためにも、携帯関係のお金は一切親が支払わないルールにしておくことが有効でしょう。

万一、子どもが自分で携帯電話料金を支払えなくなっても、親は簡単に助けるべきではありません。最終的には助けるしかないとはいっても、”おこづかいを減額して、親が助けた分を子どもに返させる”などの厳しい対応はすべきです。

それが結果的には子どもの金銭感覚を養うことになり、なおかつ家計を子ども費によってパンクさせず、守ることにもつながるからです。

(構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

|

|

|---|---|

|

|

| 【2026年7月17日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆auじぶん銀行 ⇒詳細ページはこちら! | |||

| 0.51% (※1) |

1.30% (※2) |

0.61% | 1.30% |

| 【auじぶん銀行のおすすめポイント】 通常の普通預金金利は年0.31%だが、「三菱UFJ eスマート証券」または「SBI証券」と口座を連携すると+年0.10%、「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%、「au PAY アプリ」と口座を連携すると+年0.05%と、これらの条件を達成することで普通預金金利が年0.41%に! そのほか「じぶんプラス」のステージに応じて、コンビニATMでの出金手数料が最大月15回まで無料、他行あて振込手数料も最大月15回まで無料になるのも魅力! ※1 以下の①~③の条件をすべて達成した場合の金利。通常は年0.31%。①「au PAY アプリ」とauじぶん銀行の口座を連携すると+年0.05%。②「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%。③三菱UFJ eスマート証券またはSBI証券とauじぶん銀行の口座を連携すると+年0.10%。※2 2026年8月31日までの期間限定キャンペーン「夏の1年もの特別金利キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【auじぶん銀行の金利・手数料・メリットは?】KDDIの子会社なのでauユーザーには特におすすめ! 他行あて振込み手数料が最高で月15回まで無料に! ■auじぶん銀行は、振込手数料やATM出金手数料が最大で月15回まで無料!「じぶんプラス」のリニューアルでPontaポイントも貯まるようになり、さらにお得に! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 1.00% (※1) |

1.60% | 1.40% | 1.50% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく好金利が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局やファミリーマートなどに設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、他行あて振込手数料も月9回まで無料でお得! ※1 100万円を超えた分の普通預金は金利0.65%の適用。 |

|||

| 【関連記事】 ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「定期預金レベル」でお得! ゆうちょ銀行ATMなら、週末でも出金手数料が無料に! |

|||

|

|||

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.50% (※1) |

1.25% (※2) |

0.75% | 0.90% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 ※1 対象の条件を達成すると円普通預金の金利が上せされるサービス「円リッチプログラム」で、「給与または年金の受取あり」と「円普通預金月中平均残高100万円以上あり」を達成した場合の金利。さらに「デビットカードの利用月額5万円以上あり」で+0.10%、「住宅ローン残高あり」で+0.10%。※2 2026年8月31日までの期間限定キャンペーン「円定期特別金利」適用時の金利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.55% (※1) |

1.55% (※2) |

1.50% | 1.80% |

| 【SBI新生銀行のおすすめポイント】 SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が0.55%に大幅アップ! しかも「SBIハイパー預金」を利用すると「ステップアッププログラム」のステージが最上位の「ダイヤモンド」になり、提携コンビニATMの出金手数料が何回でも無料、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! ちなみに「SBIハイパー預金」を利用したからといって、投資などをする必要はないので安心しよう。そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの&1年もの定期預金の金利が大幅アップ! また、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もお得。 ※1 SBI証券との口座連携サービス「SBIハイパー預金」を利用した場合の金利。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBIハイパー預金」の利用で、普通預金金利アップ&振込手数料が月10回まで無料! |

|||

|

|||

| ◆楽天銀行 ⇒詳細ページはこちら! | |||

| 0.38% (※1) |

1.20% (※2) |

0.60% | 0.70% |

| 【楽天銀行のおすすめポイント】 1年もの定期預金は金利1.20%、6カ月もの定期預金も金利1.00%の高金利になる「夏のボーナスキャンペーン」が2026年7月31日まで開催中! また、「楽天証券」との口座連動サービス「マネーブリッジ」を利用すれば、普通預金金利が最大0.38%に大幅アップ! しかも、楽天証券の申し込みページから「楽天証券の口座+楽天銀行の口座」を同時に開設できるので、普通預金金利が高金利な「マネーブリッジ」の利用も簡単! また、「マネーブリッジ」を利用しても特に投資をする必要はないので、とりあえず楽天証券の口座も開設して、楽天銀行の普通預金だけ利用してもOK! ※1「楽天証券」保有者の「マネーブリッジ」適用時。1000万円を超えた分の普通預金は金利0.32%の適用。※ 2026年7月31日までの期間限定キャンペーン「夏のボーナスキャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利がアップ!振込や口座振替などで「楽天ポイント」も貯まる! ■「楽天ポイント」のお得な貯め方を解説!【2024年版】「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! |

|||

|

|||

| ◆オリックス銀行 | |||

| 0.30% | 1.50% (※1) |

1.35% | 1.60% (※1) |

| 【オリックス銀行のおすすめポイント】 新規口座開設者限定の「eダイレクト定期預金 優遇金利プログラム」なら、1年もの定期預金は1.50%、5年もの定期預金は1.60%の好金利に! さらに、通常の3年もの定期預金金利も1.35%と、ほかのネット銀行よりも高水準の金利が魅力! また「eダイレクト2週間定期預金」なら短期間で確実に利息が得られるので、「普通預金に入れておくのはもったいないけど、1カ月以上使えない定期預金だと、いざというときに使い勝手が悪い」という資金の運用先として最適。 ※1 口座開設日から翌々月末日まで申し込める「eダイレクト定期預金 優遇金利プログラム(eダイレクト預金口座の新規開設者限定)」適用時の金利。預け入れは100万円以上1000万円以下、1円単位。 |

|||

| 【関連記事】 ■ネット銀行おすすめ人気ランキング!【2026年版】この1年間で口座開設の申し込み数が最も多かった、ザイ・オンラインで一番人気のネット銀行はここだ! ■定期預金の金利が高い銀行ランキング!貯金をするなら、メガバンクの3倍以上も高金利なSBI新生銀行など、お得な銀行を選ぶのがおすすめ! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.80% (※1) |

1.65% (※2) |

1.35% (※3) |

0.305% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.30%⇒0.80%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 東京スター銀行を給与振込や年金受取の口座に指定した場合の金利。次の①~③の条件のうち“いずれか2つ”を達成した場合は金利1.05%。①東京スター銀行を給与振込や年金受取の口座に指定、②資産運用商品を300万円以上保有、③NISA口座を保有かつ投資信託を購入。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.40% (※1) |

1.55% (※2) |

1.62% (※2) |

1.60% (※2) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.30%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.10%分の追加利息を受け取れる「普通預金プラス」の場合。※2 新規口座開設者限定の「はじめての定期預金<はじめくん>」の場合。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| ◆UI銀行 ⇒詳細ページはこちら! | |||

| 0.70% (※1) |

1.50% (※2) |

0.60% | 0.65% |

| 【UI銀行のおすすめポイント】 UI銀行は、2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行で、1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いのが魅力! また、コンビニATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①給与を「はたらくサイフ(普通預金)」で受けとった場合。②年金を「まもりのサイフ(普通預金)」で受け取った場合。③女性限定の「女神のサイフ(普通預金)」を利用した場合。※2 2026年9月30日までの「定期預金キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■UI銀行は「高水準の金利&お得な手数料」でおすすめのスマホ特化型デジタルバンク!「東京きらぼしフィナンシャルグループ」から誕生した「UI銀行」の魅力を解説! ■【UI銀行の金利・手数料・メリットは?】定期預金&普通預金の金利にこだわる「スマホ特化」の銀行! 他行あて振込手数料が最大で月20回まで無料 |

|||

|

|

|||

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.30% | 1.10% (※1) |

1.50% (※1) |

0.70% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。 ※1 2026年8月31日までの期間限定キャンペーン「夏の定期預金キャンペーン(イオンカードセレクトまたはイオン銀行キャッシュ+デビットの保有者限定)」適用時の金利。 |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ※ 100万円を預けた場合の2026年7月17日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||