クレジットカードを選ぶ際に重視しなければいけない「還元率」。これは「クレジットカードで決済した金額が、どのくらい還元されるか」を示す数値だ。一般的なクレジットカードの還元率は0.5%で、1万円を利用した場合、0.5%の50円が還元される。

しかし、いま人気なのは一般的なクレジットカードの3倍以上、1.5%以上の還元率を誇るクレジットカードだ。

還元率1.8%の「リーダーズカード」と

還元率0.5%の一般的なクレジットカードでは

毎月10万円の利用で還元金額に年間1万5600円も差が出る!

その中でも、ポイントをクレジットカードの返済代金に充当できる「キャッシュバック型」の代表的なものとして有名なのが、還元率1.75%の「レックスカード」や「漢方スタイルクラブカード」、そして還元率1.8%を誇る「リーダーズカード」の3枚。特に、「リーダーズカード」の1.8%というのは、一般的なクレジットカードの3.6倍という驚異的な還元率だ。

| ■リーダーズカード | ||

| 還元率 | 1.5~1.8% |

|

| 発行元 | ジャックス | |

| 国際ブランド | VISA | |

| 年会費(税抜) | 初年度無料、2年目以降2500円(50万円以上の利用で次年度無料) | |

| 家族カード | あり(年400円、税抜) | |

| ポイント付与対象の 電子マネー |

モバイルSuica | |

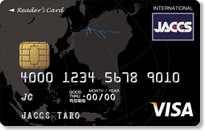

一般的なクレジットカードの3.6倍の還元率は、実際どのくらいお得なのか。毎月の利用額が5万円の場合と10万円の場合でシミュレーションをすると、下のグラフのような結果になる。

※「リーダーズカード」は初年度年会費無料で、かつ年間50万円以上の利用で次年度の年会費も無料になるため、年会費は考慮していない

※「リーダーズカード」は初年度年会費無料で、かつ年間50万円以上の利用で次年度の年会費も無料になるため、年会費は考慮していない

※「リーダーズカード」は初年度年会費無料で、かつ年間50万円以上の利用で次年度の年会費も無料になるため、年会費は考慮していない

※「リーダーズカード」は初年度年会費無料で、かつ年間50万円以上の利用で次年度の年会費も無料になるため、年会費は考慮していない

毎月5万円利用する人の場合、年間利用額は60万円。一般的な還元率0.5%のクレジットカードを利用した場合に還元される金額は3000円だが、還元率1.8%の「リーダーズカード」を利用した場合の還元金額は1万800円と、その差は7800円にもなる。

もし、毎月10万円を利用した場合には、一般的なクレジットカードの還元金額は6000円なのに対し、「リーダーズカード」の還元金額は2万1600円。その差は実に1万5600円にもなる!

しかも、この差はクレジットカードを利用する年数が伸びるほどに拡大していく。もし、月10万円、10年間利用した場合では、一般的なクレジットカードの還元金額は6万円に対し、「リーダーズカード」なら21万6000円。その差は実に15万6000円にもなる。それも、これはただ「一般的なクレジットカードから『リーダーズカード』に切り替えるだけ」で、誰でも簡単にできてしまう節約法なのだ。

こう考えれば、利用するクレジットカードの「還元率」に無頓着でいることが、どれだけの「損失」なのかを理解できるのではないだろうか。

なぜ、「ジャックス」だけが高還元のカードを発行できるのか?

しかし、その一方で疑問も湧いてくる。それは「どうしてクレジットカードによって、還元率に3倍以上の差がつくのか」という疑問だ。

しかも、前述した還元率1.75%の「レックスカード」、「漢方スタイルクラブカード」、そして還元率1.8%の「リーダーズカード」の3枚は、雑誌やテレビでも「高還元のおすすめクレジットカード」として名前が上がることが多いが、実は発行しているのはいずれも「株式会社ジャックス」。

「ジャックス」だけが、なぜ、高還元率で有名なクレジットカードを何枚も発行できるのか。今回は3枚の中でも還元率がもっとも高い「リーダーズカード」の担当者に、その秘密を直撃した!

リーダーズカードの「Amazon限定デポジット」の仕組みとは?

「リーダーズカード」の生みの親、株式会社ジャックスの渡辺修一さん

「リーダーズカード」の生みの親、株式会社ジャックスの渡辺修一さん

「当初考えていた『リーダーズカード』のターゲットは30~40代の男性で、コンセプトは『家に帰ることが楽しくなるカード』というものでした」と教えてくれたのは、株式会社ジャックスのカード推進部の渡辺修一さん。「家に帰ることが楽しくなるカード」とは、どういう意味なのだろうか?

「従来のクレジットカード会社のポイントサービスでは、交換できるアイテムが限られていました。しかし、もしAmazonにある商品と交換することができるようになれば、5000万種類の中から好きな商品を選ぶことができる。そこで、『リーダーズカード』は、他のどんなクレジットカードよりもポイントが貯まり、しかも、貯まったポイントはAmazonにある商品とポイント交換できるようなイメージで、Amazonの商品が買えるようなポイントサービスを目指しました」

「リーダーズカード」には2つの大きな特徴がある。1つは、1.8%の高い還元率。そしてもう1つは、還元されたポイントを「Amazon限定デポジット」に交換できる点だ。

「Amazon限定デポジット」とは、「リーダーズカード」をAmazonでの商品購入時に利用した場合、その請求金額に充当できる仕組み。例えば、「リーダーズカード」を年間100万円利用した場合に得られる1万8000円分のポイントを「Amazon限定デポジット」に交換すると、Amazonで1万8000円分の商品を購入しても請求金額から差し引かれる。つまり、「リーダーズカード」で貯まったポイントをAmazonの好きな商品と交換できる、というわけだ。

そもそも、ジャックスには今も「レックスカード」や「漢方スタイルクラブカード」で利用されている「Jデポ」というポイント制度があった。これは「クレジットカードの請求代金に充当できる」仕組みで、「全体の請求額からポイント分が差し引かれる」のだが、「リーダーズカード」の場合は「Amazonで利用した分に限定して差し引く」代わりに、還元率は1.75%よりも0.05%高い「還元率1.8%」という驚異的な高還元率を提供しているのだ。

「『Jデポ』というポイント制度は『節約』とか『請求代金の値引き』というイメージですが、『リーダーズカード』の『Amazon限定デポ』は『物を買う喜び』『コレクションが増える喜び』みたいなイメージです。自由度という意味では『Jデポ』よりも多少狭まるので、『漢方スタイルクラブカード』の還元率1.75%を超えたいと思い、還元率を1.8%に設定しました」

一般の書籍やマンガ、CD、DVDなどの「所有欲」がある人が多い30~50代の男性をターゲットに、「Amazonで物を買う喜び」を実現するのが「リーダーズカード」というわけだ。

「自由度が多少狭まる」とはいえ、Amazonなら本やDVDはもちろん、家電や食品、衣料品、生活雑貨まで大抵のものは購入可能。しかも、ポイントは請求金額から差し引かれるので、実際には懐を痛めることなく物欲を満たせるという点で、ただ我慢する「節約」とは一味違う。

しかし、実はこの「リーダーズカード」、Amazonと提携しているわけではない。

高い還元率のカギは「どれだけ『リーダーズカード』が利用されるか」

一般的に「あるショップ限定で還元率が高くなる」というクレジットカードの場合、そのショップと提携することで高還元率の「原資」を引き出すものだが、「リーダーズカード」はAmazonには何も求めず、ジャックスの企業努力で高還元率を実現しているのだ。

「普通の提携カードの場合、提携先の特典が目玉で、それをいかに引き出すか、というのが高還元率につながるわけですが、Amazonさんの場合はもともと商品の価格も安いですし、ポイント制度自体に力を入れているわけではない。だから自力でやるしかなかったんです」

もちろん、当初は渡辺さんも「Amazonとの提携クレジットカードを作れないものか」と模索したが、実現は難しかったという。

Amazonと提携できないとなると、還元率1.8%を実現するには「どれくらいの人数が入会するか」「どれだけ利用してくれるか」が重要になる。つまり、クレジットカード会社の収入となる年会費や加盟店手数料(クレジットカード決済した場合、店舗がカード会社に支払う手数料)が増えない限り、高い還元率を実現することができないのだ。

「大切なのは会員数より一人のお客様がどういう使い方をするのか、という点だと考えています。『一枚のカードでどこまで利用していただけるか』という点が重要になります」

しかし、いざ「リーダーズカード」を発行してみると、社内の心配は杞憂に終わる。「リーダーズカード」の利用者は、その高還元率を享受するために「リーダーズカード」を利用しまくっているのだ。

「固めに見積もっていた事前のシミュレーションより多い金額を利用いただいています。完全に『リーダーズカード』をメインカードとして、集中的に利用していただいていますね」

それがよくわかるのが、「リーダーズカード」の限度額の設定だ。一般的なクレジットカードの場合、最初は30万~50万円程度で、きちんと返済されていれば限度額が引き上げられる。しかし、「リーダーズカード」の限度額は最初の設定が100万円になっている。

「会員の方から『限度額を上げてくれ』という要望が多くて、最初は60万円だったんですが、今は100万円に引き上げました。もちろん、限度額ギリギリまで利用されているわけではないんですが、限度額60万円では少なすぎて、お客様が不安になるみたいですね」

「リーダーズカード」の保有者は

マネーリテラシーが高い20代後半~50代前半の男性!

そのうえ、「リーダーズカード」では、家族カードの発行割合が入会者の約30%にも達している。

「一般的なカードでは家族カードの発行割合は10%にも届かないんですが、『リーダーズカード』は家族カードの発行が多いんです。ですから、スーパーなどのクレジットカードを持っている奥さんにも『平日のポイント1%のときはリーダーズカードのほうが得。休日の5%のときだけスーパーのカードを利用して、平日はリーダーズカードを利用するように』という感じで、家計をコントロールできるご主人が多く利用されているんじゃないでしょうか」

高い還元率を生かすために、その使い方も徹底しているようだ。

「利用される会員の方が『徹底しているな』と思うのは、『リーダーズカード』はコンビニでの利用額もすごく多いんです。コンビニでクレジットカードを利用する方はそれほど多くないと思うんですが、『リーダーズカード』ではすごく多い。それだけ少額決済でもコツコツとカードを使って、ポイントを貯めていらっしゃるんだと思いますね」

しかも、「リーダーズカード」では「クレジットカード利用額の滞納」も、ほかのカードと比較すると極端に少ないという。

「最後まで支払われない滞納金額も、その割合が極端に少ないのも特徴です。ちゃんと返済していただけるので、コストがあまりかからない。これが高い還元率を出せる要因の一つでもあります。弊社の与信の人間に聞くと『こんなにいい属性は見たことがない』って言いますね。ゴールドカードのお客様よりも属性は上かもしれません」

これらのことからわかるのは、「高還元率」のクレジットカードである「リーダーズカード」をわざわざ選んで利用している人は、マネーリテラシーが相当高い人たちだということ。高い還元率の「リーダーズカード」を少額決済でも、家族でも使い倒し、しかもそれをきちんと返済してポイントを獲得しているのだ。

そして、そういう会員は「滞納」が少ないからこそ、「リーダーズカード」はコストを減らせて、高還元率を維持できているというわけだ。

しかし、「リーダーズカード」が高い還元率を実現できているのは、利用者の「属性」だけが理由ではない。もう一つの理由は「ジャックス」という会社の特異性にある。

新カードの企画から、デザイン、集客まで!

カードに関わるあらゆる仕事を担当者一人でこなしてコスト削減!

クレジットカード会社というと、一般的なイメージでは大手金融会社だ。当然、一枚のクレジットカードを発行するにもマーケティングや営業、広告、デザイナーなど、各部署のスペシャリストが集まって運用しているはず……と思いきや、実はジャックスでは各クレジットカードに担当者は基本的に一人。「リーダーズカード」は「すべてが手作り」だと渡辺さんは言う。

例えば、リーダーズカードの券面(カードフェイス)も、担当の渡辺さんが考えたものだ。

「日本の裏側にブラジルがあって、そこを河口とする大きな川が流れていて、奥行きを出すために地球儀のような罫線も入れて、書体は筆記体のようなもので……と、印刷会社の営業マンに伝えました。結構、デザインの評判がいいので、今はその営業マンが『自分がデザインした』と言っていたりするので、『いや、あのデザインは俺だろ』と、二人で醜い争いをしています(笑)。今年出した女性用の『リーダーズカード・フロス』は女性社員が一人で担当しているのですが、そのデザインも彼女が考えたものです。『リーダーズカード』以外にも、私は大人気のゆるキャラ『くまモン』が券面になっている『くまもとCARD』も担当しているんですが、くまモンの写真はわざわざ当社に来てもらって、ポーズを取ってもらい、私が社内でバシャバシャ撮影したんですよ。最近ではネット上に掲載する宣伝用のバナーも自分で作れるようになりました。うちはなんでも手作りなんですよ(笑)」

女性用の「リーダーズカードフロス」の券面はピンクを基調にした華やかなデザイン。この券面も渡辺さんのアイデアだ 女性用の「リーダーズカードフロス」の券面はピンクを基調にした華やかなデザイン。この券面も渡辺さんのアイデアだ

|

「くまもとCARD」のデザイン案、くまモンのポージングや写真撮影は渡辺さん自身が手掛けている。プロ顔負けのクオリティの高さ! 「くまもとCARD」のデザイン案、くまモンのポージングや写真撮影は渡辺さん自身が手掛けている。プロ顔負けのクオリティの高さ!

|

「リーダーズカード」の説明をするサイトの文章も渡辺さんが書き上げたもの。つまり、「リーダーズカード」の企画、デザイン、宣伝のほか、「最近では取材を受けて名前が出る機会が増えたからか、利用者の方から直接、要望の電話を受けることもあります(苦笑)」と、あらゆることを渡辺さん一人でこなしているのだ。

「でも、弊社の高還元クレジットカードで、一番コストを削っているのは『募集費用』かもしれないですね。テレビや新聞、雑誌など、いわゆるマス広告を出すにはすごく費用がかかるんです。あれを弊社ではやってないんですよね。マス広告をやってしまったら、1.8%なんていう高還元は成立しません。そこはほかのクレジットカード会社さんと違って、徹底的にコストを絞っているところですね」

しかし、マス広告は打たなくても、その圧倒的とも言える高い還元率のおかげで、テレビや雑誌で取り上げられることが多い。広告を打たなくてもマスコミから取材が来るような「商品力」で勝負しているというわけだ。

「なぜ、資金力では余裕があるはずの超大手クレジットカード会社が高還元率のクレジットカードを出していないのか」という疑問の答えは、これらの徹底したコスト意識の高さにあったのだ。「リーダーズカード」は利用者だけなく、発行会社、担当者もマネーリテラシーが高かった、ということか。

「ほかのカードと比較しても、『リーダーズカード』は必ずお得!」と渡辺さん

「ほかのカードと比較しても、『リーダーズカード』は必ずお得!」と渡辺さん

「ただ、マス広告を打っていない分、まだまだ『知る人ぞ知るカード』になってしまっているんですよね。やっぱり、まだクレジットカードの比較サイトなどで還元率の違いをチェックしてカードを作るという人は限られているんです。でも、今、お持ちのクレジットカードのポイント還元率を確認して、『リーダーズカード』と比較していただければ、必ず大きな差がつくと思います。しかも、ネット通販や飲食店、コンビニ、スーパーなど、カードを利用するシーンを増やしていくと、その差はもっと大きくなる。クレジットカードのポイント還元率と使い方を見直していただければ、『リーダーズカード』は決して損はしないし、お得ですよと伝えたいです」

「リーダーズカード」を利用して貯まったポイントを活用すれば、さらにマネーリテラシーを高めることができる。

「特に、ダイヤモンドZAiやザイ・オンラインの読者の方なら、貯まったポイントでAmazonで年間10冊くらい投資の本が買え、相当勉強できて、資産を増やすことにもつながると思うので(笑)、ぜひ検討していただきたいですね」

マネーリテラシーが高い人たちに選ばれている高還元率の「リーダーズカード」に切り替えて、「節約」と「投資力向上」の一石二鳥を狙おう!

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年7月1日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||