フォロー

野地 慎

欧米における新型肺炎感染拡大をよりどころに混乱したグローバル市場であったが、4月に入って少しずつ落ち着きを取り戻している。

イタリアのコロナ禍後に残る財政悪化と長期金利上昇懸念

新型コロナウイルスの中国における感染拡大が止まりつつある中、欧米諸国では急速な感染拡大が観測され始め、特に欧州においては問題が深刻化している。中でもイタリアにおける感染者数、死者数の増加が目立っている。イタリアの株価指数が年初から30%超の下げを記録し、10年国債利回りはドイツなどその他のユーロ圏諸国の国債利回りが低下する中で大きく上昇している。まさにイタリア売りの様相だ。

FRB資金供給が米株高支える、低下した長期金利反転の公算小

新型コロナウイルスの感染拡大とそれに伴う景気減速が懸念される中、中国から遠く離れた米国では株価指数が史上最高値を更新するような動きが見られる。

原油高によるインフレ期待が欧州の長期金利を押し上げた

米中関係悪化や英国の合意なきEU(欧州連合)離脱への懸念などから、世界的に長期金利が低下した2019年夏だったが、8月末で各国長期金利はボトムアウトした格好だ。

米利下げは株価割高感解消狙い、株価大幅下落なら追加利下げも

FRB(米連邦準備制度理事会)が利上げから一気に利下げに転じた2019年も終わりに差し掛かっているが、11月の米雇用統計では雇用と賃金の強い伸びが確認されており、米国経済の底堅さが確認された。

上昇幅大きいユーロ圏長期金利、圏内景気悪化で反落の公算も大

FRB(米連邦準備制度理事会)は10月に今年3度目の利下げを行ったが、パウエル・FRB議長が記者会見で利下げ打ち止めを示唆した。

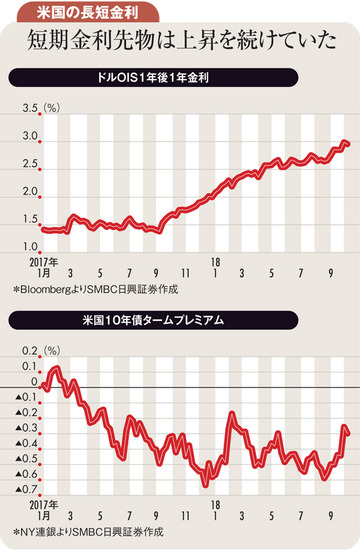

レポ金利急騰を抑制したFRB、米債投資ヘッジコストも低下へ

FRB(米連邦準備制度理事会)が9月に2度目の利下げを行う中、米国の短期金融市場ではレポ取引(国債等を担保とする短期資金の取引)の金利が急騰した。FRBがバランスシートを縮小してきた中、(銀行が連邦銀行に預ける)準備預金が不足がちになり、連邦政府による税金収納と国債発行に伴う資金決済が重なり、ドル不足が生じたことが金利上昇を招いたとされる。

世界の長期金利上昇の契機は、日本の超長期国債利回り急上昇

世界的な長期金利低下が進んできたが、9月に入り長期金利は上昇に転じている。米中貿易摩擦の緩和への期待と、それに伴う株高も影響した格好だが、わが国の超長期国債利回りの急上昇が引き金となったようだ。

長短金利逆転は必ずしも将来の景気減速を示唆しない

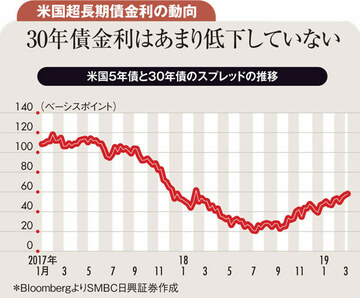

中貿易摩擦が世界経済を減速させるとの懸念が強まる中、米国債市場では30年債利回りが史上初めて2%の大台を割り込み、同時に2年債利回りを10年債利回りが下回る「逆イールド」まで生じ、株価の大幅調整の引き金となった。30年債利回りも短期金利を下回り、こちらでも逆イールドが発生した。

ユーロ圏の長期低迷を示唆か 国債上回るスワップ金利低下

FRB(米連邦準備制度理事会)による利下げがほぼ確実視される中、世界的な長期金利の低下傾向が続いている。ユーロ圏ではドイツ10年債利回りが史上初めてマイナス0.4%を下回った。

米国の潜在成長率は徐々に低下10年債利回りの上昇幅は限定的

米中貿易摩擦などに伴い景気の先行きに不透明感が生じた場合、金融政策でこれに対応する旨をFRB(米連邦準備制度理事会)が示唆する中、米国債市場は今後複数回の利下げを織り込む形となっている。

米国の雇用、所得は共に良好 FRB利下げの公算は小さい

米トランプ政権が中国からの輸入品への関税率を引き上げたことを受け、世界の株式市場には再び不透明感が広がった。ただ、新興国株に比べ、米国株の下げ幅は限定的だ。

ヘッジ費用低い南欧国債に買い景気鈍化での財政悪化に要注意

3月のFOMC(米連邦公開市場委員会)では参加者のFF(フェデラルファンド)金利見通しが大幅に引き下げられ、FRB(米連邦準備制度理事会)のバランスシート縮小の9月での終了が決められた。これを受け米国10年債利回りは一時2.3%台まで低下した。

「クリスマスの悪夢」とされた大幅な株安を目の当たりにしたFRB(米連邦準備制度理事会)は、年明け以降、急速にハト派にシフトし、当面の利上げが見送られるとの思惑が市場では支配的だ。

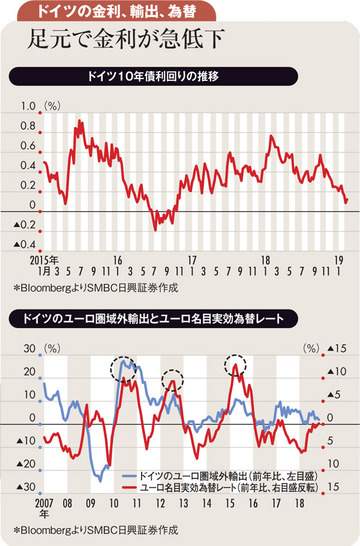

欧州は利上げなしで緩和も ドイツ10年債はマイナスへ

FRB(米連邦準備制度理事会)による「利上げ停止」シナリオの現実味が増す中、米国10年債利回りは2.7%前後で居心地が良くなったように見える。

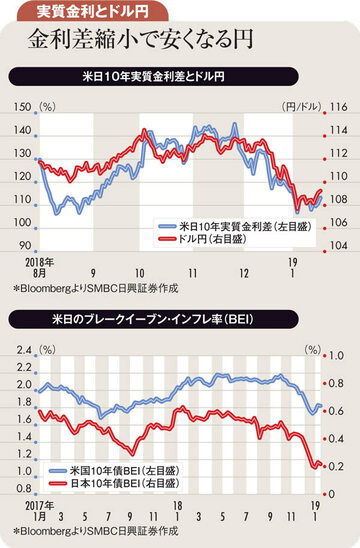

日本銀行の円高対応策は長期金利低下容認か

新年早々、為替市場では円高が急激に進んだ。市場参加者が少ない中、取引量の少ないオセアニア市場の早朝に米大手IT企業の業績下方修正に係る報道が流れ、株安・米金利低下への思惑からドルを売る動きが殺到し、一気にドル円が105円を割り込んだ。

原油安で米長期金利低下も実質金利下がらず緩和効果薄い

原油価格の11月以降の大幅下落を端緒とし、米国10年債利回りは低下傾向を続けている。12月以降については「一時休戦」となったはずの米中貿易摩擦問題について、米国側が「中国製造2025」への干渉も視野に入れつつあるとの懸念が再浮上した。それが米国株安を介して米国10年債利回りを押し下げる格好だ。3%を割り込んだ同利回りは2.9%レベルも割り込んでしまった。

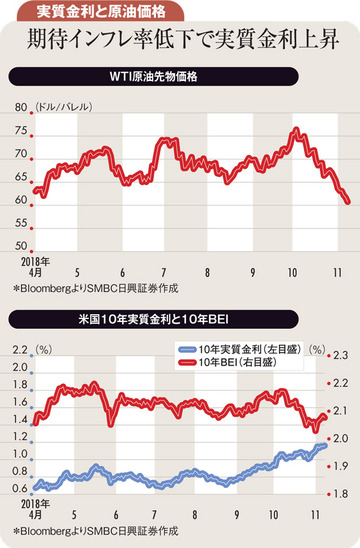

財政拡張懸念で米長期金利上昇 実質金利も上昇し原油価格下落

米ニューヨーク市場の原油先物価格は、11月に入ってから下落傾向が続く。ついに10月3日の年初来高値からの下落率が20%を超えてしまった。

米長期金利上昇は景気の強さと財政拡大リスクがもたらした

米国経済は堅調だが、特段に強い経済指標は出ていない。もちろんFRB(米連邦準備制度理事会)の漸進的な利上げに向けたスタンスも不変であったが、5月の高値水準を上回ったことをきっかけに、「チャートを上抜けた」「売りが売りを呼んだ」、つまり相場の論理で利回りが急上昇した格好といえる。

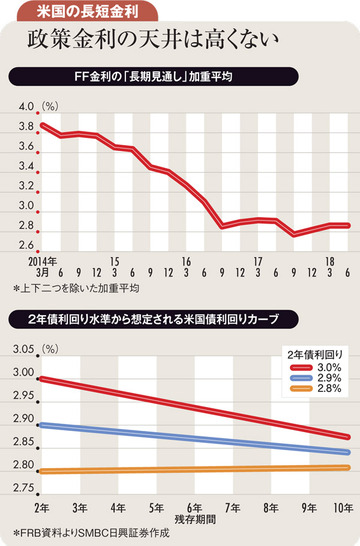

利上げによる米長短金利逆転は 景気後退の予兆の公算小さい

減税効果などから米国経済の好調が続いており、FRB(米連邦準備制度理事会)の利上げも進んでいる。政策金利の影響を受けやすい2年債などの米国債利回りは上昇傾向を続けており、短中期債利回りと長期債利回りが並びかけている。