![投資信託おすすめ比較[2025年]](https://dfinance.ismcdn.jp/zai/mwimgs/f/0/-/img_f046a0ba2f417ad85d802427fa5d7c2f17343.jpg)

「バランスファンド」とは、株や債券、リートといった複数のタイプの金融資産に分散投資する投資信託で、国内や先進国、新興国など、世界中に幅広く投資先を分散しているものも多い。中でも、国内外の株式や債券などのインデックスファンドを組み合わせた「低コスト・バランスファンド」は、1本買うだけで、コストを抑えながら世界中の資産にバランス良く投資できる、投資初心者にもおすすめの金融商品と言える。

ただし、バランスファンドは複数の資産クラスに分散投資しているため、その組み合わせ方のパターンが非常に多い。そのため、数あるバランススファンドの中から自分に合った1本を探すのはなかなか難しい。

そこで今回は、低コスト・バランスファンドの基本的な選び方を解説。さらに、数多くの低コスト・バランスファンドの中から、特に信託報酬が安いおすすめファンドを紹介しよう。

【※関連記事はこちら!】

⇒【最新版】「インデックスファンド」コスト比較ランキング! 信託報酬・実質コストがもっとも安いファンドはこれだ!

「信託報酬が0.4%未満」「世界中に分散投資する」などの条件で、

おすすめの低コスト・インデックスファンドをピックアップ!

まずは、おすすめの低コスト・バランスファンドを具体的に紹介していこう。今回は、初心者向けとして以下の基準でセレクトした。

・世界中に分散投資する(先進国資産か新興国資産を含む)

・信託報酬が年率0.4%未満(税抜)

・信託期間は無期限

・資産配分は基本的に固定※

※年金積立金管理運用独立行政法人(GPIF)の資産配分を目標とするファンドは例外とした

なお、おすすめの低コスト・バランスファンドをリストアップするあたり、今回は以下のように分類して並べている。

| ■本記事におけるバランスファンドの分類 | ||

| リートの有無 (資産クラスの数) |

タイプ (リスク度合い) |

リスク性資産(株+リート)の割合 |

|

リートあり○ (6〜8資産) |

積極型 (リスク高め) |

株+リートが60%以上 |

|

標準型 (リスク平均) |

株+リートが40%超〜60%未満 | |

|

安定型 (リスク低め) |

株+リートが40%以下 | |

|

リートなし× (4〜6資産) |

積極型 (リスク高め) |

株が60%以上 |

|

標準型 (リスク平均) |

株が40%超〜60%未満 | |

|

安定型 (リスク低め) |

株が40%以下 | |

わかりやすいように「積極型」「標準型」「安定型」の3タイプに分類しているが、あくまでもリスク性資産と安全資産の比率で便宜的に分けているだけの話なので、ひとつの目安程度に考えておくといいだろう。

なお、「リスク性資産」や「リスク度合い」などの意味やバランスファンドを選ぶときのポイントについては、記事の後半で解説している。「バランスファンドの選び方が分からない!」という人は先にそちらを読んでおくといいだろう。

【※解説を先に読みたい人は、こちらをクリック!】

▼バランスファンドの解説へジャンプ

国内外の「リート」も組み込んで、幅広く分散投資できる

低コスト・バランスファンド「16本」を紹介!

株や債券だけでなく、幅広い資産クラスに分散投資したい人には、資産配分に国内外のリートが入っているバランスファンドがおすすめ。資産クラスの数は6〜8資産と多めになる。

|

<2021年1月1日時点> 【リートを含む/6〜8資産】 おすすめの低コスト・バランスファンド |

| 資産クラスの割合(%)※1 |

信託報酬 (税抜) |

詳細 リンク |

||

| リスク性資産 | 安全資産 | |||

| 株式 | リート | 債券 | ||

| 積極型 たわらノーロード バランス(積極型) つみたてNISA | ||||

|

国内: 13 先進国: 40 新興国: 2 株式計: 55% |

国内: 13 先進国: 12 リート計: 25% |

国内: 3 先進国: 14 新興国: 3 債券計: 20% |

0.22% |

|

| 【ポイント】「たわらノーロード」シリーズのバランスファンドで、他に「標準型」と「安定型」がある。リスク性資産の割合が80%と今回紹介した中では最も高いが、先進国株式の大半と先進国債券の2/3は「ヘッジあり」タイプなので、その分為替リスクが抑えられている。リートの割合が合計25%と比較的高く、全資産の約2/3を先進国に投資しているのも特徴。 | ||||

| 積極型 Smart-i 8資産バランス 成長型 つみたてNISA | ||||

|

国内: 26 先進国: 28 新興国: 10 株式計: 64% |

国内: 6 先進国: 7 リート計: 13% |

国内: 7 先進国: 11 新興国: 5 債券計: 23% |

0.20% |

|

| 【ポイント】リスク性資産77%は「たわらノーロード バランス(積極型)」に近いが、内容を比べると国内株の割合が高めなので、多少保守的なスタンスと言える。また、先進国債券の6割以上を「ヘッジあり」のタイプにして為替リスクを抑えている。姉妹商品に「安定成長型」と「安定型」がある。 | ||||

| 積極型 つみたてバランスファンド つみたてNISA | ||||

|

国内: 30 先進国: 20 新興国: 5 株式計: 55% |

国内: 10 先進国: 5 リート計: 15% |

国内: 20 先進国: 5 新興国: 5 債券計: 30% |

0.217% |

|

| 【ポイント】リスク性資産が70%あるが、そのうちリートは合計15%と控えめ。また、国内資産(株とリート、債券)の合計が60%と高いので、海外分散効果は低めと言える。 | ||||

| 積極型 <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型) つみたてNISA | ||||

|

国内: 16.7 先進国: 16.7 株式計: 33.3% |

国内: 16.7 先進国: 16.7 リート計: 33.3% |

国内: 16.7 先進国: 16.7 債券計: 33.3% |

0.159% |

|

| 【ポイント】「<購入・換金手数料なし>ニッセイ・インデックス」シリーズのバランスファンドで、「8資産均等型」「4資産均等型」もある。6資産均等型の中で最も信託報酬が低い。6資産の割合が均等なので、資産配分がわかりやすいのもメリット。また、新興国への投資がないのも特徴。 | ||||

| 積極型 野村6資産均等バランス つみたてNISA | ||||

|

国内: 16.7 先進国: 16.7 株式計: 33.3% |

国内: 16.7 先進国: 16.7 リート計: 33.3% |

国内: 16.7 先進国: 16.7 債券計: 33.3% |

0.22% |

|

| 【ポイント】6資産均等型なので、すべての資産の割合が等しく、資産配分がわかりやすいのがメリット。また、新興国への投資がなく、リートの割合が高いのも特徴。「野村」の名を冠しているが、野村證券以外でも購入は可能だ。 | ||||

| 積極型 たわらノーロード バランス(8資産均等型) つみたてNISA | ||||

|

国内: 12.5 先進国: 12.5 新興国: 12.5 株式計: 37.5% |

国内: 12.5 先進国: 12.5 リート計: 25% |

国内: 12.5 先進国: 12.5 新興国: 12.5 債券計: 37.5% |

0.14% |

|

| 【ポイント】「たわらノーロード」シリーズのバランスファンドで、8資産均等型の中では最も信託報酬が低い。8資産均等型なので資産の割合が等しく、資産配分がわかりやすい。また新興国資産(株、債券)の割合が高めなのが特徴。 | ||||

| 積極型 eMAXIS Slim バランス(8資産均等型) つみたてNISA | ||||

|

国内: 12.5 先進国: 12.5 新興国: 12.5 株式計: 37.5% |

国内: 12.5 先進国: 12.5 リート計: 25% |

国内: 12.5 先進国: 12.5 新興国: 12.5 債券計: 37.5% |

0.14% |

|

| 【ポイント】「eMAXIS Slim」シリーズのバランスファンドで、8資産均等型の中で最も信託報酬が低い商品のひとつ。8資産均等型なので、資産配分がわかりやすいのがメリット。また、新興国資産(株、債券)の割合が高めなのも特徴。 | ||||

| 積極型 <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(8資産均等型) | ||||

|

国内: 12.5 先進国: 12.5 新興国: 12.5 株式計: 37.5% |

国内: 12.5 先進国: 12.5 リート計: 25% |

国内: 12.5 先進国: 12.5 新興国: 12.5 債券計: 37.5% |

0.159% |

|

| 【ポイント】「<購入・換金手数料なし>ニッセイ・インデックス」シリーズのバランスファンドで、他に「6資産均等型」と「4資産均等型」もある。8資産均等型の中では、信託報酬が低め。ただし、つみたてNISA非対応なので注意。 | ||||

| 積極型 つみたて8資産均等バランス つみたてNISA | ||||

|

国内: 12.5 先進国: 12.5 新興国: 12.5 株式計: 37.5% |

国内: 12.5 先進国: 12.5 リート計: 25% |

国内: 12.5 先進国: 12.5 新興国: 12.5 債券計: 37.5% |

0.22% |

|

| 【ポイント】8資産均等型なので、資産配分がわかりやすいのがメリットで、新興国資産(株、債券)の割合が高め。8資産均等型の中では「たわらノーロード」や「eMAXI Slim」より信託報酬が少し高め。 | ||||

| 積極型 iFree 8資産バランス つみたてNISA | ||||

|

国内: 12.5 先進国: 12.5 新興国: 12.5 株式計: 37.5% |

国内: 12.5 先進国: 12.5 リート計: 25% |

国内: 12.5 先進国: 12.5 新興国: 12.5 債券計: 37.5% |

0.22% |

|

| 【ポイント】8資産均等型なので、資産配分がわかりやすいのがメリットで、新興国資産(株、債券)の割合が高め。8資産均等型の中では「たわらノーロード」や「eMAXI Slim」より信託報酬が少し高め。 | ||||

| 積極型 三井住友・DCつみたてNISA・世界分散ファンド つみたてNISA | ||||

|

国内: 10 先進国: 20 新興国: 10 株式計: 40% |

国内: 5 先進国: 15 リート計: 20% |

国内: 15 先進国: 25 債券計: 40% |

0.21% |

|

| 【ポイント】株と債券の割合が40%ずつと、比較的わかりやすい資産配分。投資地域で見ても、国内30%、先進国50%、新興国30%とわかりやすいバランスに。新興国債券は含まれていない。 | ||||

| 資産クラスの割合(%)※1 | 信託報酬 | 詳細 リンク |

||

| 株式 | リート | 債券 | ||

| 標準型 Smart-i 8資産バランス 安定成長型 つみたてNISA | ||||

|

国内: 19 先進国: 21 新興国: 7 株式計: 47% |

国内: 5 先進国: 5 リート計: 10% |

国内: 15.5 先進国: 23.5 新興国: 4 債券計: 43% |

0.18% |

|

| 【ポイント】リートを含むバランスファンドだが、リートへの割合は合計10%と低め。先進国債券の約2/3は「ヘッジあり」のタイプなので、その分為替リスクが抑えられている。標準型の中では、最も信託報酬が低い。姉妹商品に「成長型」と「安定型」がある。 | ||||

| 標準型 ニッセイ・インデックスパッケージ(内外・株式/リート/債券)[ファンドパック7] つみたてNISA | ||||

|

国内: 10 先進国: 10 新興国: 10 株式計: 30% |

国内: 10 先進国: 10 リート計: 20% |

国内: 25 先進国: 25 債券計: 50% |

0.324% |

|

| 【ポイント】リスク性資産(株、リート)と安全資産(債券)が50%ずつ。さらに各資産の割合もキリの良い数字になっており、わかりやすい資産配分と言える。新興国債券は含まれていない。 | ||||

| 標準型 たわらノーロード バランス(標準型) つみたてNISA | ||||

|

国内: 7 先進国: 27 新興国: 1 株式計: 35% |

国内: 10 先進国: 5 リート計: 15% |

国内: 17 先進国: 27 新興国: 6 債券計: 50% |

0.22% |

|

| 【ポイント】リスク性資産と安全資産が50%ずつ。先進国株式と先進国債券の大半は「ヘッジあり」のタイプなので、その分為替リスクが抑えられている。地域別に見ると、先進国資産の割合が59%と高め。姉妹商品に「積極型」と「堅実型」がある。 | ||||

| 資産クラスの割合(%)※1 | 信託報酬 | 詳細 リンク |

||

| 株式 | リート | 債券 | ||

| 安定型 Smart-i 8資産バランス 安定型 つみたてNISA | ||||

|

国内: 8 先進国: 10 新興国: 3 株式計: 21% |

国内: 2 先進国: 2 リート計: 4% |

国内: 28.5 先進国: 44.5 新興国: 2 債券計: 75% |

0.16% |

|

| 【ポイント】安全資産(債券)の割合が75%と高めの安定型。先進国資産の割合が高めで、そのうち6割以上が「ヘッジあり」タイプとなっている。安定型の中では信託報酬が低いのもメリットだ。姉妹商品に「成長型」と「安定成長型」がある。 | ||||

| 安定型 たわらノーロード バランス(堅実型) つみたてNISA | ||||

|

国内: 4 先進国: 12 新興国: 1 株式計: 17% |

国内: 2 先進国: 1 リート計: 3% |

国内: 36 先進国: 36 新興国: 8 債券計: 80% |

0.22% |

|

| 【ポイント】安全資産の割合が80%と、このリートを投資対象に含むバランスファンドの中では最もリスクが低く堅実な投資信託。さらに、先進国株式と先進国債券の大半は「ヘッジあり」のタイプなので、その分為替リスクも抑えられている。姉妹商品に「積極型」と「標準型」がある。 | ||||

| ※1 先進国株式や先進国債券が「為替ヘッジあり」「為替ヘッジなし」に分かれている投資信託もあるが、この表では簡略化のためそれぞれ合計した割合を掲載。 |

国内外の「株」と「債券」のみで、資産配分がシンプルな

低コスト・バランスファンド「19本」を紹介!

投資先を国内外の株と債券に特化した低コスト・バランスファンドを紹介。資産数が4〜6資産と少なめなので、その分、国内資産と先進国資産、新興国資産のバランスにこだわって選びたい。

|

<2021年1月1日時点> 【リートを含まない/4〜6資産】 おすすめの低コスト・バランスファンド |

| 資産クラスの割合(%)※1 |

信託報酬 (税抜) |

詳細 リンク |

||

| リスク性資産 | 安全資産 | |||

| 株式 | リート | 債券 | ||

| 積極型 DCニッセイワールドセレクトファンド(株式重視型) つみたてNISA | ||||

|

国内: 40 先進国: 30 株式計: 70% |

— |

国内: 15 先進国: 10 債券計: 25% |

0.14% |

|

| 【ポイント】5%の短期金融資産(安全資産)を入れると、リスク性資産と安全資産の比率は7:3。姉妹商品に「標準型」「債券重視型」「安定型」がある。リートなしの安定型の中では最も信託報酬が低い。 | ||||

| 積極型 楽天・インデックス・バランス・ファンド(株式重視型) つみたてNISA | ||||

|

全世界: 70 ※2 株式計: 70% |

— |

全世界: 30 ※3 債券計: 30% |

0.218% ※4 |

|

| 【ポイント】直接的な投資先は2資産だが、それぞれ日本、先進国、新興国に分散投資しているので、実質的には6つの資産クラスに投資している。株式の投資先の大半は先進国であり、国内株は8〜9%しかないので、その分、積極的に運用するタイプと言える。姉妹商品に「均等型」と「債券重視型」がある。 | ||||

| 積極型 ダイワ・ライフ・バランス70 つみたてNISA | ||||

|

国内: 45 先進国: 25 株式計: 70% |

— |

国内: 20 先進国: 10 債券計: 30% |

0.22% |

|

| 【ポイント】その名の通り、70%をリスク性資産(株)で運用する積極型のバランスファンド。姉妹商品に「バランス50」と「バランス30」があり、それぞれ50%と30%をリスク性資産で運用する。 | ||||

| 積極型 三井住友・DC年金バランス70(株式重点型) つみたてNISA | ||||

|

国内: 50 先進国: 20 株式計: 70% |

— |

国内: 15 先進国: 10 債券計: 25% |

0.24% |

|

| 【ポイント】全資産の50%を国内株式に投資する積極型のバランスファンド。資産配分には、上記のほかに5%の短期金融資産(安全資産)が含まれる。姉妹商品に「標準型」「債券重点型」がある。 | ||||

| 資産クラスの割合(%)※1 | 信託報酬 | 詳細 リンク |

||

| 株式 | リート | 債券 | ||

| 標準型 <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型) つみたてNISA | ||||

|

国内: 25 先進国: 25 株式計: 50% |

— |

国内: 25 先進国: 25 債券計: 50% |

0.14% |

|

| 【ポイント】標準型のバランスファンドの中で、最も信託報酬が低め。4資産均等型は資産クラスが4つしかないうえ、すべて25%ずつなので、資産配分が最もわかりやすいバランスファンドと言える。同じシリーズに「8資産均等型」と「6資産均等型」もある。 | ||||

| 標準型 DCニッセイワールドセレクトファンド(標準型) つみたてNISA | ||||

|

国内: 30 先進国: 20 株式計: 50% |

— |

国内: 30 先進国: 15 債券計: 45% |

0.14% |

|

| 【ポイント】標準型のバランスファンドの中で、最も信託報酬が低め。資産配分には、上記のほかに5%の短期金融資産(安全資産)が含まれる。4資産均等型に比べると、国内資産の割合が高め。姉妹商品に「株式重視型」と「債券重視型」がある。 | ||||

| 標準型 iFree 年金バランス | ||||

|

国内: 25 先進国: 25 株式計: 50% |

— |

国内: 25 先進国: 25 債券計: 40% |

0.159% |

|

| 【ポイント】年金積立金管理運用独立行政法人(GPIF)の資産配分を目標とするバランスファンド。資産配分の割合は基本的に固定だが、GPIFの資産配分が変わると本ファンドでも変更される。実際、2020年4月からGPIFの資産配分が変わったときにも対応している。つみたてNISA非対応なので注意。 | ||||

| 標準型 ダイワ・ライフ・バランス50 つみたてNISA | ||||

|

国内: 30 先進国: 20 株式計: 50% |

— |

国内: 40 先進国: 10 債券計: 50% |

0.2% |

|

| 【ポイント】同じ標準型のバランスファンドでも、4資産均等型に比べると国内資産の割合が70%と高め。同じシリーズ「バランス50」と「バランス30」がある。 | ||||

| 標準型 つみたて4資産均等バランス つみたてNISA | ||||

|

国内: 25 先進国: 25 株式計: 50% |

— |

国内: 25 先進国: 25 債券計: 50% |

0.22% |

|

| 【ポイント】資産クラスが4つしかないうえ、割合がすべて25%ずつなので、資産配分が非常にわかりやすい商品。 | ||||

| 標準型 楽天・インデックス・バランス・ファンド(均等型) つみたてNISA | ||||

|

全世界: 50 ※2 株式計: 50% |

— |

全世界: 50 ※3 債券計: 50% |

0.229% ※4 |

|

| 【ポイント】直接的な投資先は2資産だが、それぞれ日本、先進国、新興国に分散投資しているので、実質的には6つの資産クラスに投資するバランスファンド。株式の投資先の大半は先進国で、国内株は8〜9%しかない。姉妹商品に「株式重視型」と「債券重視型」がある。 | ||||

| 標準型 三井住友・DC年金バランス50(標準型) つみたてNISA | ||||

|

国内: 35 先進国: 15 株式計: 50% |

— |

国内: 35 先進国: 10 債券計: 45% |

0.23% |

|

| 【ポイント】国内株式の割合が高いので、リスク性資産と安全資産が50%ずつのバランスファンドの中では、より安定性が高い。資産配分には、上記のほかに5%の短期金融資産(安全資産)が含まれる。 | ||||

| 資産クラスの割合(%)※1 | 信託報酬 | 詳細 リンク |

||

| 株式 | リート | 債券 | ||

| 安定型 SBIグローバル・バランス・ファンド | ||||

|

国内: 5 先進国: 30 新興国: 5 株式計: 40% |

— |

国内: 4 先進国: 46 新興国: 10 債券計: 60% |

0.261% ※2 |

|

| 【ポイント】リスク性資産と安全資産の比率から安定型に分類しているが、国内資産の割合が非常に少ないため、安定型の中ではリスクを取って運用する商品と言える。他に、国内資産の金融資産を保有している人向け。つみたてNISA非対応なので注意。 | ||||

| 安定型 auスマート・ベーシック(安定成長) つみたてNISA | ||||

|

国内: 20 先進国: 10 新興国: 5 株式計: 35% |

— |

国内: 50 先進国: 10 新興国: 5 債券計: 65% |

0.35% |

|

| 【ポイント】全資産の50%を国内債券で運用。信託報酬が0.35%と、今回紹介したラインナップの中では比較的高め。同シリーズに「安定」タイプもある。 | ||||

| 安定型 DCニッセイワールドセレクトファンド(債券重視型) つみたてNISA | ||||

|

国内: 20 先進国: 10 株式計: 30% |

— |

国内: 45 先進国: 20 債券計: 65% |

0.14% |

|

| 【ポイント】安定型の中では最も信託報酬が低いファンドのひとつ。資産配分には、上記のほかに5%の短期金融資産(安全資産)が含まれる。姉妹商品に「株式重視型」「標準型」「安定型」もある。 | ||||

| 安定型 ダイワ・ライフ・バランス30 つみたてNISA | ||||

|

国内: 20 先進国: 10 株式計: 30% |

— |

国内: 55 先進国: 15 債券計: 70% |

0.18% |

|

| 【ポイント】全資産の55%を国内債券で運用。姉妹商品に「バランス70」「バランス50」もある。 | ||||

| 安定型 三井住友・DC年金バランス30(債券重点型) つみたてNISA | ||||

|

国内: 20 先進国: 10 株式計: 30% |

— |

国内: 55 先進国: 10 債券計: 65% |

0.22% |

|

| 【ポイント】全資産の55%を国内債券で運用。資産配分には、上記のほかに5%の短期金融資産(安全資産)が含まれる。姉妹商品に「株式重点型」と「標準型」もある。 | ||||

| 安定型 楽天・インデックス・バランス・ファンド(債券重視型) つみたてNISA | ||||

|

全世界: 30 ※2 株式計: 30% |

— |

全世界: 70 ※3 債券計: 70% |

0.24% ※4 |

|

| 【ポイント】直接的な投資先は2資産だが、それぞれ日本、先進国、新興国に分散投資しているので、実質的には6つの資産クラスに投資するバランスファンド。株式の投資先の大半は先進国で、国内株は8〜9%しかない。姉妹商品に「株式重視」と「均等型」がある。 | ||||

| 安定型 auスマート・ベーシック(安定) つみたてNISA | ||||

|

国内: 15 先進国: 5 株式計: 20% |

— |

国内: 65 先進国: 15 債券計: 80% |

0.35% |

|

| 【ポイント】リスク性資産の割合が20%しかない、非常に低リスクのファンド。信託報酬が0.35%と、今回紹介したラインナップの中では比較的高め。同シリーズに「安定成長」タイプもある。 | ||||

| 安定型 DCニッセイワールドセレクトファンド(安定型) つみたてNISA | ||||

|

国内: 5 先進国: 5 株式計: 10% |

— |

国内: 60 先進国: 25 債券計: 85% |

0.14% |

|

| 【ポイント】安定型の中でもリスク性資産の割合が最も低いファンドで、信託報酬が非常に安い。資産配分には、上記のほかに5%の短期金融資産(安全資産)が含まれる。姉妹商品に「株式重視型」「標準型」「債券重視型」もある。 | ||||

| ※1 先進国株式や先進国債券が「為替ヘッジあり」「為替ヘッジなし」に分かれている投資信託もあるが、この表では簡略化のためそれぞれ合計した割合を掲載。※2 日本、先進国、新興国を含む全世界の株式に分散投資する「FTSEグローバル・オールキャップ・インデックス」に連動する投資信託で運用。※3 日本、先進国、新興国を含む全世界の国債、政府関連債、社債などに分散投資する「ブルームバーグ・バークレイズ・グローバル総合インデックス」に連動する投資信託で運用。※4 ファンド・オブ・ファンズのため、投資信託自体の信託報酬(税込)と投資対象商品の信託報酬を合算した「実質的に負担する運用管理費用(税込)」を、他の税抜の信託報酬と比較するために1.1で割った数値。 |

ここまでタイプ別におすすめの低コスト・バランスファンドを紹介してきたが、「そもそもバランスファンドは複雑なので、選び方がよくわからない!」という人もいるだろう。そこでここからは、低コスト・バランスファンドの選び方をできるだけ簡単に解説していこう。

バランスファンドの複雑な中身を理解するには、

まず資産クラスを「リスク性資産」と「安全資産」に分けて考える

低コスト・バランスファンドは、主に以下の表にある8つの資産クラスで構成されている。この他にもリスクの高い「ハイイールド債」や金などの「コモディティ」といった資産クラスに投資するバランスファンドもあるが、そういったファンドは信託報酬が高くなりがちなので今回は省略した。

| ■バランスファンドを構成する主な資産クラス | ||||||

| リスク 分類 |

資産 クラス |

地域 | ||||

| 国内 | 先進国 | 新興国 | ||||

| リスク性 資産 |

株 | 国内株式 | 先進国株式 | 新興国株式 | ||

| リート | 国内リート | 先進国リート | − | |||

| 安全資産 | 債券 | 国内債券 | 先進国債券 | 新興国債券 | ||

| ※この他、ハイイールド債や金などのコモディティを組み入れているバランスファンドもあるが、あまり一般的ではないため省略した。 | ||||||

インデックスファンドで構成される低コスト・バランスファンドの場合、これらの資産クラスの割合、いわゆる「資産配分」によって、運用成績やリスクが決まると言ってもいだろう。

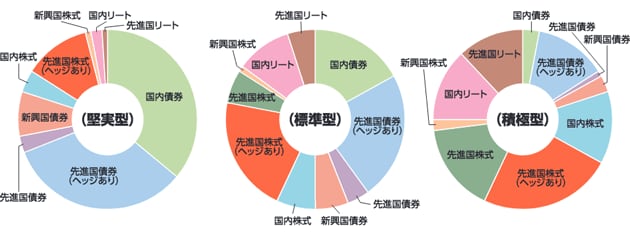

例えば、「たわらノーロードバランス」というバランスファンドには「堅実型」「標準型」「積極型」の3タイプがあるが、それぞれの資産配分は下の円グラフのようになっている。

「たわらノーロードバランス」3タイプの資産配分。投資対象の資産クラスの種類が多く、ひと目で内容を把握するのは難しい(出典:「たわらノーロードバランス」交付目論見書)

「たわらノーロードバランス」3タイプの資産配分。投資対象の資産クラスの種類が多く、ひと目で内容を把握するのは難しい(出典:「たわらノーロードバランス」交付目論見書)拡大画像表示

この細かく分けられた資産配分を見せられて「自分に合うタイプを選べ」と言われても、何が何だかわからない人がほとんどだろう。そこで、まずチェックしたいのが、「リスク性資産」と「安全資産」のバランスだ。

リスク性資産とは「リスクを取りながら積極的にリターンを狙っていく資産」、安全資産とは「大きなリターンは期待できないが、値下がりリスクが低い資産」のことを言う。一般的には、株とリートがリスク資産、債券が安全資産に分類される。

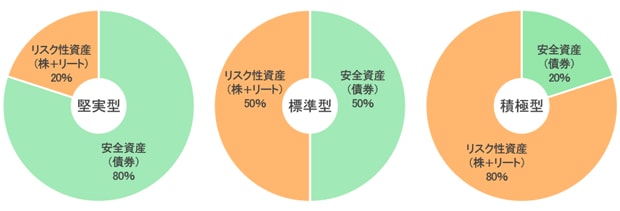

先ほど紹介した「たわらノーロードバランス」の資産配分を、リスク性資産と安全資産の2つに整理したのが下のグラフだ。

「たわらノーロードバランス」の複雑な資産配分も、リスク性資産と安全資産の2に分けるだけでファンドの性格が理解しやすくなる(グラフは編集部で作成)

「たわらノーロードバランス」の複雑な資産配分も、リスク性資産と安全資産の2に分けるだけでファンドの性格が理解しやすくなる(グラフは編集部で作成)拡大画像表示

3つの円グラフを比較すると、「標準型」はリスク性資産と安全資産が半分ずつ、「堅実型」は安定性資産が多く、「積極型」はリスク性資産が多いことがわかる。つまり、「積極型」>「標準型」>「堅実型」の順番でリスク性資産の割合が高く、大きなリスクを負いながらも高いリターンを狙っていく性格のファンドだということがわかる。

もちろん、バランスファンドのリスクは、リスク性資産と安全資産の比率だけで決まるわけではない。例えば、リスク性資産の割合が同じ50%でも、国内株より先進国株や新興国株の割合が高いファンドのほうが、よりハイリスク・ハイリターンになるので、細かく分析するならそうした投資先の地域の違いまで見ていく必要はあるだろう。また、同じ資産クラスでも「為替ヘッジあり」と「為替ヘッジなし」では、リスクの大きさが異なってくる。しかし、初心者がざっくりとバランスファンドの傾向を見るだけなら、リスク性資産と安全資産の比率だけで十分だ。

実際、バランスファンドの名前を見ると「ダイワ・ライフ・バランス30」「三井住友・DC年金バランス50」のように数字が入っているものも多いが、それらは大抵、資産配分におけるリスク性資産の割合を表している。その数字によって、ファンドのリスク度合いを簡単に表現している訳だ。

バランスファンドを選ぶときは、最初に「ある程度のリスクを取って大きな利益を目指すのか、リスクを抑えてコツコツ行くのか」という自分の投資スタンスを決めることが最も大事となる。そのうえで、リスク性資産と安全資産のバランスが自分に合った1本を見つけ出そう。

低コスト・バランスファンドを選ぶときに

チェックすべきポイントは?

リスク性資産と安全資産の比率のほかにも、低コスト・バランスファンドを選ぶときにチェックしておきたいポイントがいくつかある。ここでは、特に初心者向けのポイントを簡単にまとめておこう。

【ポイント1】できるだけ信託報酬が安いファンドを選ぶ

信託報酬は運用成績にダイレクトに影響してくるので、自分に合った資産配分のファンドが複数ある場合、基本的にはできるだけ信託報酬が安いファンドを選ぶのが正解だ。ただ、いくら信託報酬が安いからといって、リスクが想定より高いなど自分の投資スタンスに合わないファンドを選ぶのは本末転倒なので、気をつけよう。

【ポイント2】地域(国内、先進国、新興国)のバランスを考える

地域的な特性としては、基本的に為替リスクのない国内資産がもっともローリスク・ローリターンで、為替リスクに加えて経済不安もある新興国資産がもっともハイリスク・ハイリターンと言える。なお、定期預金や国債、個別株など十分な円資産(国内資産)を持っている人の場合、「バランスファンドではあえて先進国資産と新興国資産の割合を増やして、自分の資産全体における地域のバランスを取る」という考え方もあるので、覚えておくといいだろう。

【ポイント3】「為替ヘッジあり」の割合を考える

「為替ヘッジあり」というのは為替リスクがなくなるように設計された資産クラスなので、その割合が高いほど、ローリスク・ローリターンのファンドになる。「為替ヘッジあり」の資産はリスクを抑えたい人に向いているが、一方で、通貨が異なる地域への分散効果が薄まってしまうのがデメリットとなる。

【ポイント4】信託期間が無期限で、資産配分が固定されているファンドを選ぶ

投資信託は長期運用が基本。信託期間(投資期間)に期限があるファンドは、それだけ選択肢が狭まってしまうので避けたほうがいいだろう。また「ターゲットイヤー型」のように、途中で資産クラスの割合が変動するタイプも、商品が複雑になってわかりにくいうえに信託報酬が高くなりがちなので初心者にはおすすめしにくい。

【ポイント5】リートに投資するかは、自分の好みで

リートは、株や債券とはまったく違った性格を持った資産クラスなので、「幅広く分散投資をする」という意味では資産配分に入れておきたいところだ。一方で、世界の金融市場全体で見ると株や債券に比べてリートの市場規模は非常に小さく、また信託報酬も株や債券より少し高めとなっている。そのため、「資産配分にリートを入れる必要はない」と考える投資家もいるようだ。リートを資産配分に入れるべいかどうかははっきりとした正解のない問題なので、自分の好みで決めてしまって問題ないだろう。

パッケージされた低コスト・バランスファンドを買うより

自分でインデックスファンドを組み合わせたほうが、お得になる場合も

さて、低コスト・バランスファンドの選び方を解説してきたわけだが、実はバランスファンドを買うよりおすすめの投資方法がある。それは、単体のインデックスファンドを自分で組み合わせてポートフォリオを作るやり方だ。

バランスファンドはいわば出来合いのパッケージ商品なので、1本買うだけですべてをまかなえる点ではお手軽だが、自分に本当に合った商品が見つかるとは限らない。また、コストに関しても、自分でインデックスファンドを組み合わせて購入した方が、低コスト・バランスファンドを買うより信託報酬が安く抑えられるケースも少なくない。

例えば、以下の表は「ダイワ・ライフ・バランス70」と同じ資産配分でインデックスファンドを組み合わせた例だ。「ダイワ・ライフ・バランス70」の信託報酬が0.22%(税抜)なのに対し、下表の組み合わせだと全体の信託報酬が約0.124%(税抜)と大幅に安くなることがわかる。

| ■「ダイワ・ライフ・バランス70」を参考にインデックスファンドを組み合わせた例 | |||

| ファンド名 | 信託報酬(税抜) | 割合 |

全体の 信託報酬(税抜) |

| eMAXIS Slim 国内株式(TOPIX) | 0.14% | 45% | 約0.124% |

| eMAXIS Slim 先進国株式インデックス | 0.093% | 25% | |

| eMAXIS Slim 国内債券インデックス | 0.12% | 20% | |

| eMAXIS Slim 先進国債券インデックス | 0.14% | 10% | |

購入方法も簡単で、例えば毎月4万円積み立てるなら、「eMAXIS Slim 国内株式(TOPIX)」を月1万8000円、「eMAXIS Slim 先進国株式インデックス」を月1万円……と、資産配分の割合に合わせて積立金額の設定をするだけ。後は1年に1回程度、値動きによって資産配分のバランスが崩れていないかをチェックし、必要に応じてリバランスすればOKだ。

さらにこだわりたい人は、この資産配分の割合を基準に、「新興国株を少し追加しよう」「定期預金があるから国内債券はもうちょっと少なめにしよう」など、自分のスタイルに合わせて細かい調整をすることもできる。

また、自分でインデックスファンドを組み合わせる買い方は、自分の資産内容を把握しやすいことも大きなメリットだ。

ただ単に「お金を積み立てて資産形成をしたい」というだけであれば、何も考えずにバランスファンドを1本買うだけでもいいだろう。しかし、「新型コロナウイルスの影響で、株価や債券価格はどう動いているのだろう?」など、将来に向け資産運用について少しでも学びたいのであれば、最初に少し手間はかかるが、自分の手で資産配分を考えて1本1本インデックスファンドを買うやり方をおすすめしたい。

インデックスファンドについては、こちらの記事で紹介しているので、興味のある人は参考にして欲しい。

【※インデックスファンドについての詳細はこちら!】

⇒【最新版】「インデックスファンド」コスト比較ランキング! 信託報酬・実質コストがもっとも安いファンドはこれだ!

⇒「インデックスファンド」の意味や特徴から、代表的な銘柄まで、初心者にもわかりやすく解説! 低コストで簡単に分散投資できるのがメリット!

【おまけ】

低コスト・バランスファンドの取り扱い本数が多い

証券会社のランキングを発表!

最後に、上で紹介した低コスト・バランスファンドの取扱本数を証券会社ごとに集計し、ランキング形式で紹介しよう。

基本的には、自分が欲しいファンドを買うことができれば他のファンドを扱っていようがいまいが関係ないので、取扱本数の多寡はそれほど重要なことではない。それでも、これから証券会社選びをする人にとって、ある程度の参考にはなるだろう。

| ■「低コスト・バランスファンド」取り扱い本数ランキング(全35本中) | |||

| 順位 | 証券会社 | 取り扱い本数 | 公式サイト |

| 1位 | SBI証券 | 35本 |

|

| 2位 | 楽天証券 | 34本 |

|

| 松井証券 | 34本 |

|

|

| 4位 | auカブコム(旧:カブドットコム証券) | 33本 |

|

| 5位 | マネックス証券 | 32本 |

|

| 6位 | SMBC日興証券 | 30本 |

|

| 7位 | 岡三オンライン証券 | 24本 |

|

| ※2021年1月1日時点。本記事で紹介しているバランスファンドの販売会社を集計。 | |||

以上、今回は低コスト・バランスファンドの基本的な選び方と、信託報酬の低いおすすめ商品を紹介した。投資対象の資産クラスが多く、中身が複雑でわかりにくい低コスト・バランスファンドを選ぶ際に参考にしてもらえれば幸いだ。

なお、低コスト・バランスファンドは、つみたてNISAの対象商品にも数多く入っている。つみたてNISAは、売却時の利益にかかる約20%の税金が免除される非常にお得な制度なので、まだ使っていない人はぜひ活用を検討してみよう。

【※つみたてNISAについての詳細記事はこちら!】

⇒つみたてNISAが投資初心者に向いている理由とは? 従来の「NISA」や「iDeCo」と比較してわかった「つみたてNISA」を上手に活用する方法を紹介!

⇒つみたてNISA(積立NISA)を始めるなら、おすすめの証券会社はココだ!手数料や投資信託の取扱数などで比較した「つみたてNISA」のおすすめ証券会社とは?

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

|

【2026年8月3日時点】 |

||||

| 順位 | 投資信託本数 ※1 | 最低積立金額 | ||

| 全体 | ノーロード (手数料無料) |

積立対応 | ||

| 1位 | ◆SBI証券 ⇒詳細情報ページへ | |||

| 2677本 | 2677本 | 2440本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料で、投資信託本数の取扱本数はネット証券でトップクラス! スマホアプリ「投信つみたて アプリ」を利用すれば、保有投信の損益、保有割合などチェック可能。NISA対応でクレカ積立にも対応している。投資信託の月間平均保有額に応じてVポイントやPontaポイント、dポイント、PayPayポイント、JALマイルなどが貯まる「投信マイレージサービス」もお得。保有額が1000万円以上なら獲得ポイントが2倍になる(通常銘柄の場合)ので、投資信託が本格的に資産形成を考えている人には、かなりお得だ。投信の買付には、VポイントやPontaポイントが利用できる。投信積立は三井住友カードによるクレジットカード決済「クレカ積立」がお得で、最大で決済額の0.5%ものポイントが貯まる。最近では、低コストなiDeCo(個人型確定拠出年金)にも力を入れており、無条件で運営管理手数料を無料にしている。 |

||||

|

||||

| 2位 | ◆楽天証券 ⇒詳細情報ページへ | |||

| 2624本 | 2624本 | 2501本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料! 投資信託の保有残高が一定の金額を超えるごとに「楽天ポイント」が貯まるサービスもお得。また「投信残高ポイントプログラム」の対象となる6ファンド(「楽天・プラス・オールカントリー株式インデックス・ファンド」など」)については、保有しているだけで一定のポイントが還元されるのでお得。さらに投信積立の際に楽天カードを使うと0.5〜2%分、楽天キャッシュを使うと0.5%分の楽天ポイントが付与される。ポイントは投資信託の買付や投信積立の代金にも利用できる。投資信託の最新事情がわかる「楽天証券レポート&コラム」や、最大5銘柄の基準価額の推移を比較できる「投信スーパーサーチ」など、投資信託選びのサポートもバッチリ。ロボ・アドバイザーが銘柄選択や売買タイミングまで判断してくれる「楽ラップ」や、スマホ専用のロボ・アドバイザー「ロボのぶくん」を利用可能。さらに、専用バランスファンドで手軽に積立投資ができるロボ・アドバイザー「らくらく投資」も登場。 |

||||

|

|

||||

| 3位 | ◆松井証券 ⇒詳細情報ページへ | |||

| 1953本 | 1953本 | 1935本 | 100円 | |

| 【特徴・メリット】 投資信託の取り扱い本数を着実に増やしており、現在はランキング3位まで上昇。他社に先駆けて投資信託の販売手数料無料を打ち出したのも高評価だ。さらに投資信託の残高の最大1%分のポイントが貯まるサービスもお得。5大ネット証券の類似サービスと比較しても、ポイント付与率は最高水準となっている。投資信託ページは、人気の投信や好成績の投信がすぐにわかる各種ランキング装備、スマホでの見やすさ、直接発注など機能が充実。さらに、投資信託の組み合わせに頭を悩ませる人のために「投信工房」「投信提案ロボ」「投信見直しロボ」という3つの高機能ロボアドバイザーを用意。無料のロボアドバイザーとしては、どれも非常に高い機能を備えている。 |

||||

|

|

||||

| 順位 | 投資信託本数 ※1 | 最低積立金額 | ||

| 全体 | ノーロード | 積立対応 | ||

| 4位 | ◆マネックス証券 ⇒詳細情報ページへ | |||

| 1884本 | 1884本 | 1843本 | 100円 | |

| 【特徴・メリット】 投資信託の購入時手数料はすべて無料! もちろん、NISA口座での取引や「投信つみたて」による購入も手数料0円だ。クレカ積立のポイント還元率は業界トップクラスで、「dカード」や「マネックスカード」で投資信託を積立購入すると最大1.1%分のポイントがもらえる。さらに、投資信託の保有金額の最大0.26%分のポイントがもらえるのもお得。なお、貯まったポイントは投信信託の購入代金に利用できる。ファンド探しに迷ったら、自分のライフプランに合ったファンド選びを手助けする「投信ポートフォリオ診断」を参考にするといいだろう。ポートフォリオの分析やリターン予測、アドバイスなどの機能がある「MONEX VISION」も便利だ。ロボアドバイザーサービスは、1000円から始められる投資一任型の「ON COMPASS」が利用可能。 |

||||

|

|

||||

| 5位 | ◆三菱UFJ eスマート証券(旧:auカブコム証券) ⇒詳細情報ページへ | |||

| 1847本 | 1847本 | 1774本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料! 信託報酬控除前のトータルリターンが見られるので、実態に合った取引コストや運用パフォーマンスがわかるのも魅力だ。また「プレミアム積立」は100円から可能。クレカ積立のポイント還元率は「au PAY カード」は0.5%、「au PAY ゴールドカード」は1%。投資について気軽に話し合えるSNS「ファンドスクエア」も魅力。積立の銘柄選びに役立つ「セレクション」は、ジャンルごとの代表的な銘柄が複数紹介されている。ファンド探しはランキングやファンド検索から。投資信託の月間保有金額に応じて0.005〜最大0.40%分のPontaポイントがもらえる「資産形成プログラム」も上手に活用したい。 |

||||

|

|

||||

▼【ザイ限定】2000円プレゼントの特典情報も掲載!▼

が初心者でも使いやすい操作性と機能性を両立した新アプリをリリース!") |

||||

| ※手数料などの情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新情報は各証券会社の公式サイトをご確認ください。※1 投資信託本数は、各証券会社の投資信託サーチ機能をもとに計測しており、実際の購入可能本数と異なる場合があります。 | ||||