私の事務所には、老若男女、さまざまな人がいらっしゃいます。独身の人もいれば、DINKS、ファミリー世帯、子どもを独立させたご夫婦も。置かれた状況が異なれば、家計の中にひそんでいる問題点や、アドバイスの内容も大きく変わってきます。そこで今回からは、家計再生のコツをケース別に分類してお話ししていきましょう。最初に取り上げるのは、単身者の家計です。

単身の男子は、意外にも「自己投資」にお金をかけている

単身者は、子どもや配偶者を抱えているわけではなく、自分一人の暮らしを支えればいいわけですから、家計には比較的ゆとりがある場合が多いもの。それだけに、本来であればドシドシ貯蓄をしておきたい時期です。

特に、実家に住んでいる単身者は、家賃や光熱費などもあまりかからないわけですから、月の手取りの半分~3分の1くらいを目安として、貯蓄に回したいところです。「多すぎる」と思われるかもしれませんが、結婚し、子どもができると、通常は単身のうちほどお金が貯められなくなります。そのため、あとから後悔しないためにも、ぜひ単身のうちからストイックにお金を貯めることを目指してください。

ただ、単身者の場合、ファミリー世帯ほど危機感がなく、貯蓄に熱心になれない傾向もあります。ファミリーの場合、「子どもの進学に向けてお金を貯めなければ!」という意識が強く芽生えやすいのですが、単身者にはそのような節目がないからです。

結果、浪費に走りがちになるのがネック。浪費の習慣がついていると、結婚し、子どもが生まれてからも、うまくお金が使えず苦労する可能性が高くなってしまいます。

単身者の"浪費の対象"については、男女で多少の差があります。まず男性の場合ですが、数年前だと"衣服などのモノ"であったり、"飲み会"であったりするケースが目立っていました。もちろん、いまでもそれらに散財してしまう人は多いわけですが、最近それ以上に多いと感じるのが"過剰に自己投資をしてしまう"ケースです。

その「自己投資」は"浪費"になっていないか!?【イラスト/斎藤ひろこ】

その「自己投資」は"浪費"になっていないか!?【イラスト/斎藤ひろこ】

自己投資とは、"自分を磨き、スキルをアップさせるためにお金を使うこと"です。このこと自体は決して悪いことではありません。本当に自分のためになり、将来的に収入の増加にもつながるようなことであれば、むしろ積極的に自己投資をするべきです。

子どもができると、なかなか自分のことにはお金が割けなくなる場合が多いですから、単身のうちこそ自己投資をしておくべきだともいえます。

ただ、問題なのは、スキルアップにつながる見込みのない資格取得にお金をかけてしまうことです。

活かせない資格は、いくら取っても浪費でしかない

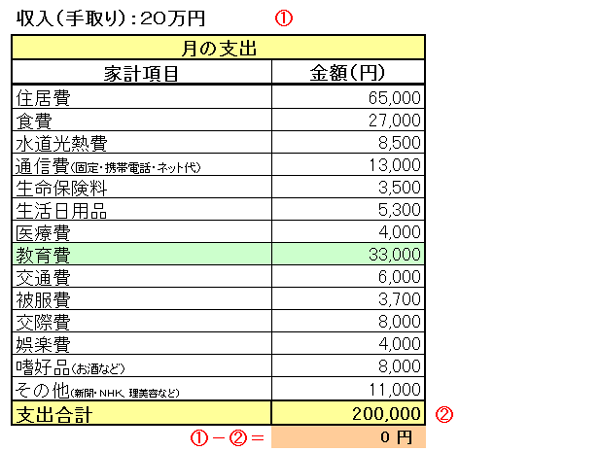

たとえば、相談者のAさん(男性)は、インテリアが好きだという理由で「インテリアコーディネーター」資格の勉強を始めました。手取り20万円の中から、資格取得のための費用を毎月3万3000円払っていました。

●Aさんの家計

懸命に勉強し、無事合格したまではよかったのですが、現在の職場(食品関係)では、どうやってもその資格を活かせそうにありません。このままでは、資格がムダになってしまいます。

そこでAさんは、就職先のアテもないまま、食品関係の会社を退社。インテリアの資格を活かせる職場を探すことにしたのです。が、なかなか納得できる就職先はなく、いまはアルバイトをしながら転職活動を続けています。

この例のように、計画性なく資格を取得して仕事を辞めてしまったり、辞めないまでも取った資格を活かせず、取得費用をムダにする人が、最近本当に多いのです。

資格のほか、ビジネス関連のセミナーや勉強会などにお金をかけている例も見かけます。本当に仕事に役立っているのならいいのですが、行っただけで満足しているような雰囲気の人も。

月の手取り20万円台の中から、3~4万円くらい自己投資に回す人はザラです。多くない収入の中から、そこまでお金を投じる意味があるのかどうかは冷静に考えてみたいところ。当人は「自己投資ならムダ遣いじゃない」と思っているかもしれませんが、それで生活が向上したり、仕事の役に立ったりするのでなければ、それは自己投資ではなく浪費なのです。

先ほどのAさんは、インテリアの資格以外にも、また別の資格の勉強を始めていたため、本当に役立つこと、仕事につながっていくことに厳選する必要性をアドバイスしました。また、毎月の家計にしわ寄せが来すぎないよう、資格の勉強をする際は事前にある程度お金を貯めておき、月々の支払いを減らすべきだともお話ししました。

「投資」ではなく「趣味」なら、出費は手取りの4~5%以内に

女性に関しても、資格取得にお金をかける向きは見られます。多いのは、ネイリストやアロマ、リフレクソロジーの施術者の資格などで、男性とはだいぶ毛色が異なっています。

いまの仕事がつらかったり、雇用形態が不安定だったりして、手に職を求める傾向にあるのかもしれません。が、やはり資格取得によって本当に働き口があるか、その資格で利益が得られるかどうかを、事前にきちんと見定めることが大切です。

相談者のBさん(女性)は、派遣社員として働きながら、ネイリストの資格を取得しました。

●Bさんの家計

取得費用は分割払いで、それなりに高額です。ゆくゆくはネイリストを本業にしたいのか尋ねたところ、Bさんは次のように話しました。

「まだわからないですけど、たとえば副業として、友達のネイルをやってあげるだけでも、お小遣い稼ぎになるんじゃないかと思って」

それで取得費用などの諸経費をペイできるのかどうかは疑わしいのですが、Bさんは資格が取れただけで満足といった風でした。

いうまでもなく、これでは趣味の延長に過ぎません。趣味にお金をかけること自体は悪くありませんが、そもそも「貯蓄できない」と相談に来ている以上、過剰な趣味費は真っ先に削るべき費目です。

いま自己投資といえるような出費をしている人は、それが本当に投資なのか、それとも趣味なのかをきちんと見極めてください。単なる趣味だと思われる場合は、せいぜい月の手取りの4~5%以内に出費をとどめるようにしましょう。

しかも、Bさんの場合は「ネイリストとして必要だから」と、エステにまで通っていました。本当に必要なのかどうか、私には判断しがたいところですが、いずれにしてもまだ資格を取っただけで、ネイリストになれると決まったわけでもないのに、ここまでお金をかけてしまうのは問題――とアドバイスしました。

現在は、(すぐには無理かもしれませんが)このエステ分と食費、被服費を少しずつ削ることで、貯蓄に回すように取り組んでもらっています。

自己投資の話が長くなりましたが、そのほかの部分では、女性の場合依然として、男性よりも衣服や化粧品などにお金をかけすぎる傾向が強くなっています。外食費も、女性のほうが男性より高くついている傾向があります。

こうしたあらゆる出費を、クレジットカードのリボ払いにしてしまっている人もたくさんいます。単身者以外でもいますが、特に若い世代の単身者に多く見られます。断言しますが、リボ払いは負担する金利が高くついて損なので、絶対にやめてください。

単身者の家計再生のポイントについてお話ししました。次回は、DINKSの場合についてご紹介したいと思います。

(構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年8月3日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||