独身者のマネープランを考える特集も最終回。今回は「独身者の家について」。買ってしまうほうがいいのか、賃貸のほうがいいのか? 独身でいると、家についてなかなか真剣に考えるタイミングがやってこないが、金額的には大きいものであるだけに無計画でいると後か怖い。一度しっかり考えてみよう。

【参考記事】

●”一生結婚しないかもしれない”リスクに備える!

~独身が考えるべき「一生のお金」(1)~

●「年収400万円・独身」が”老後も逃げ切れる”マネープランとは?

~独身者が考えるべき「一生のお金」(2)~

●老後のために、独身のあなたが毎月貯蓄しなければいけない金額は?

~独身者が考えるべき「一生のお金」(3)~

独身者も"自分の家"について考えよう

一般的に、人生で「マイホーム」を考えるのは、結婚して家庭を持ったときだろう。だが、独身者にとっては、そのマイホームを真剣に考えるタイミングがなかなかやってこない。そのまま何も考えずにいると、「あのときなら住宅ローンを組めたはずなのに」とか「若いうちから老後に払う家賃のために貯蓄しておくべきだったのに」などと後悔しかねないので、独身者であってもマイホームについてきちんと考えてみるのは大事なことだ。

家を買おうとしている人や、実際買った人は、よく「賃貸の家賃を払い続けているのがもったいないから」という言葉を口にする。だが、近頃は"家を買うお金と、生涯賃貸暮らしで支払う家賃の総額には、(両者が同じくらいのスペックの家なら)それほど差がない"という説も一般的になってきた。

ということは、持ち家と賃貸、どちらでもいいということなのかもしれないが、実際はどちらにもメリットとデメリットがあるはず。そしてそれは、ファミリーと独身者とでは意味合いが変わってくるだろう。はたして独身者にとって、本当にメリットのある"家"とはどんなものなのだろうか。

持ち家なら、老後に毎月出ていく住居費の心配をしなくていい

近年、一人暮らし用のマンションを購入する独身者が増えているという。「その傾向は、特に女性に強いようです」と話すのは、ファイナンシャルプランナーの山崎俊輔さんだ。

「そもそも、家が買えるくらい計画的に貯めているのは、女性のほうが多いんですね。もちろん、男性でもマンションを買う人は結構いますが、それは自宅としてではなく、投資用だったりするケースもままあります。

いずれにしても、独身者が家を買うのは、一口にいいとも悪いともいえません。持ち家は資産ともいえますが、条件次第では重荷にもなってしまうこともあるからです」

それではまず、独身者にとっての持ち家のメリットとは何なのか? 山崎さんはこう話す。

「家を買って、リタイアまでに住宅ローンを完済していれば、収入が限られている老後の生活の中で、住居費が管理費や固定資産税だけにとどまり、賃貸暮らしの場合よりも格段に少なくなります。その点が持ち家の最大のメリットでしょう。これは独身に限らず、ファミリーでも同じです。

また、独り身にとって"終のすみか"の存在は、心のよりどころにもなります。『頼るパートナーや子どもがいなくても、家さえあれば何とかなる』と思っている人は多いのではないでしょうか。たしかに、頼る人もおらず、持ち家もなく老後資金も乏しいというのは最悪の状況なので、現役時代に家を買っておくのは、最終的に持ち家と賃貸のどちらのほうが金額的にトクか、ということではなく、一つの"安心を買っておくこと"でもあります。

公的年金水準は、家賃を織り込んでいないと考えるのが適当です。”これだけ持ち家政策を講じてきたのだから、国民は家を定年までに確保しているはず、年金は日常生活費をまかなう水準で設定しよう”と国は考えてきたからでしょう。その意味でも『終のすみか』を定年までに確保する必要が出てきます。

もし、老後も賃貸暮らしだと、たとえ家賃5万円の部屋でも、年間の支出は60万円。ということは、老後が20~30年あるとすると、住居費だけでおよそ1000~2000万円は飛んでいく計算になります。しかも、これは家賃5万円の部屋に住む場合の金額で抑え目。もう少しいいところに……と思うと、さらに膨れ上がります。その分を現役時代から準備できればもちろん問題ないですが、この準備をするには、"かなり高い計画性"が求められるでしょう」(同)

高すぎる物件を買うと、自分の首を絞めることになる

それでは、逆に持ち家のデメリットとは何なのか? 同じくファイナンシャルプランナーの江原さとみさんは、次のように指摘してくれた。

「家は、資産に余裕がある人が現金一括で買うならいいですが、そうでない場合は住宅ローンを組むことになります。が、原則として独身の方が借金を背負うことはあまりおすすめできません。夫婦の場合は稼ぎ口が2人いるので、もし夫が病気になっても妻が働いて何とかできるかもしれませんが、独身者はそうはいかないからです。

それに、一般的な収入の独身者であれば、買っていい物件の価格は、準備できる頭金にもよりますが、2000万円以下が目安になるでしょう。それ以上だと返済がきつくなり、リタイアまでに完済できなかったり、老後に向けた貯蓄が思うようにできなくなりがちです。が、モデルルームに見学に行き、思わず予算よりも高すぎる物件を買ってしまう人が少なくありません」

高すぎる家を買ってしまうと、そのしわ寄せが老後生活に来てしまうということだ。

「また、少しでも結婚の可能性がある人も、家を買わないほうがいいでしょう。単身者向けのマンションを買い、その後しばらくして急に結婚することになった場合、手狭になった部屋を"売る"もしくは"貸す"ことを考えるでしょうが、どちらもかなり難しいからです。

まず、単身者向けのマンションは、資産価値があまり高くない――つまり、それほどニーズがないため、よほどいい物件でなければ転売が難しいのが特徴です。貸すにしても、希望通りの金額で貸せるとは限りません。実際、賃貸収入よりもローン返済のほうが高くついて、毎月赤字になっているケースは山ほどあります。

上級者であれば、売ったり貸したりする可能性も視野に物件を選ぶのでしょうが、なかなか普通の人にはそこまで見定められません。そのため、無理せず、迷ったら買わないという選択肢が無難といえるのです」(同)

そのほかにも、ファイナンシャルプランナーの八ツ井慶子さんによれば、副産物として次のようなデメリットも。

「賃貸より持ち家のほうが、スペックの高い住居になる可能性が高いので、必然的に光熱費が上がる傾向にあるようです。

また、私は仕事で個人のマネー相談を受けていますが、家を買った人は往々にして、家具・調度品に散財しがち。普段は10万単位、100万単位などのお金は当然慎重に使うのに、数千万円の家という大きな買い物をした余波で、金銭感覚が狂うのかもしれません。そこで数十万円を軽い気持ちで使ってしまうと、取り戻すには相当なパワーが必要です。退職金の一部でローンを完済するはずが、家やそれに付随するものにお金を使いすぎたために退職金が全部消える羽目になったケースも見たことがあります」

若い頃の住まいに、年を取ってからも住みたいかどうかはわからない

一方の賃貸暮らしにも、もちろんメリットとデメリットはある。それは、いずれも持ち家のケースの裏返しだ。

まず、メリットは借金を背負わないので身軽であること。逆にデメリットは、老後の住居費を心配しなければならないことが大きい。山崎さんは言う。

「先ほど、持ち家が重荷になることがある……といいましたが、年齢を重ねると、若い頃に住んでいた家に住みづらくなる可能性は大いにあります。たとえば、会社に通いやすいから、と都心に買った高層のマンション。老後に住むには環境として厳しいかもしれませんよね。どこか別の場所に引っ越したいと考えても、マンションが売れなければ身動きが取れない場合もあるでしょう。その点、賃貸ならば、そのつど自分の状況に合わせて住まいを変えられます」

今の世の中、年を取って一人暮らしだと、家を借りにくいという風潮があるものの、八ツ井さんは「2035年には3人に1人が高齢者の時代。不動産賃貸業者も、そんなことをいっていたら店子を集められませんから、状況は改善されているはず」と話す。

「それに、賃貸暮らしが特に向いている人もいます。1つ目のタイプは、実家をもらえる予定の人。家を買う必然性がないので、賃貸暮らしで老後資金や、実家を引き継いだときのリフォーム代などを貯めていけばいいでしょう。

2つ目のタイプは、勤め先から家賃補助を受け、家賃を安く抑えられている人。こういうケースは、この制度をなるべく長く利用しない手はありません。買ってしまえば家賃補助は受けられないですから、制度を利用できる限り賃貸で暮らして、老後のためにできるだけお金を貯めておくのが理想的です」(同前)

現役の間に賃貸暮らしをして、着実に貯蓄ができていれば、「定年間際に現金一括で(もちろん老後資金分の蓄えは残した上で)家を買うのもOK」とは、八ツ井さん、山崎さん、江原さんの共通見解。

「身動きが取れにくくなるデメリットはあっても、やっぱり老後の賃貸住居費を計画的に準備するのは大変だし、老後になってから毎月少なくないお金を支払うことへのストレスもあるはず。それを思うと、あくまで"身の丈にあった範囲"で、"リタイアまでに完済"するという条件を満たせば、どこかに終のすみかを用意するのもいいと思います」(山崎さん)

独身者にとっての持ち家、賃貸のメリット、デメリットはおわかりいただけただろうか。

これを踏まえて自分がどうするべきかを考える際は、家族(親・兄弟など)と話し合うことも重要だろう。親がいっしょに住みたいと考えていることもあるかもしれないし、実家を相続する場合は、兄弟と話し合う必要があるかもしれないからだ。

その上で、買うなら"自分が余裕を持って買える物件の価格"を検討し、あらかじめ返済計画を立て、現役のうちにローンは必ず払い終える。賃貸で行くなら、老後の住居費を貯めることを念頭に、貯蓄が今のままで十分かどうか見直す――などの準備を始めていこう。

「住宅ローンの返済期間などを考えると、45歳くらいまでには買うか賃貸かを決めておくのがベターです」(八ツ井さん)。

独身だから大変なわけではない。大切なのは”準備をしておくこと”

これまで、4回にわたり独身者のマネープランについてみてきた。ここで確認しておきたいのは、「独身者はファミリーより大変」というわけではないということ。仮に”同じ年収で生きていくならば”、独身者よりファミリー世帯のほうがお金が掛かる。単純に独身者であることがデメリットというわけではない。

ただ、独身者は「家計が苦しい」という切羽詰った状況に陥りにくいため、ファミリーに比べて使い方や備える意識が希薄になりがち。また、稼ぎ口が1つしかないため収入を増やす手段が限られている。1人だからこそ、きちんと考えられる人は"自分しかいない"ことを肝に銘じて、一度、自分が生涯生きていくためのお金のについて考えてみることが大切なのだ。

それによって、「今までのようにお金を使っているのは危ないかも」「もっと計画的に貯めていかないと……」等、今後のお金の使い方、貯め方に対する意識が変わってくるかもしれない。

住居費の面から実家を譲り受けることが必要ならば、家をもらう代わりに親の面倒は自分がみるなど、親や兄弟と一度きちんと話し合ってみたり、家族と助け合える関係を築いておくことも重要になる。

さらには、年収を考えて「いまの仕事のままでいいのか」「キャリアアップのために今、自分は何をしなければいけないか」と働き方に向き合ったり、あるいは「やはり1人で生きるのは大変だから、結婚をきちんと考えてみよう」という気になるかもしれない。とかく女性が「生活(お金)のために結婚する」と言われがちだが、もはや男性も同じで、豊かに生きるための手段として結婚を考えることがおかしくない時代になったのではないだろうか。

自分の一生のお金について考えることで、自分の生き方そのものが変わってくるかもしれないのだ。

(取材・文/元山夏香)

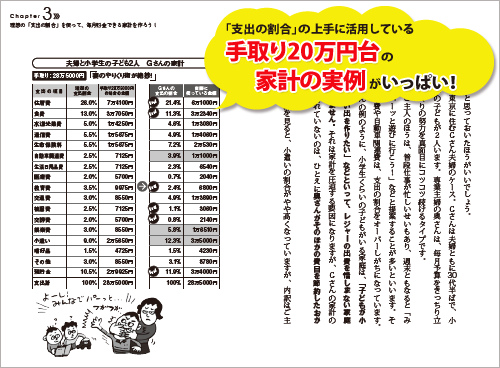

『約7000世帯の家計診断でわかった! ずっと手取り20万円台でも毎月貯金していける一家の家計の「支出の割合」』

大人気の家計再生コンサルタント・横山光昭さんが7000人の家計診断して「手取り20万円台の一家が、無理・ムダなく毎月貯金できる、家計の"支出の割合"」を大公開!

何にいくら使っていいのか、配分・金額が一目瞭然。低収入に怯え、やみくもに節約する生活から解放されること、間違いなし!

★Amazonはこちら!(Amazonに再入荷しました!)

★楽天ブックスはこちら!(楽天に再入荷しました!)

★丸善ジュンク堂はこちら!

★7ネットはこちら!

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年8月3日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||