小学校からは義務教育。そのため、子どもが公立の小学校に進めば、入学金や授業料はかかりませんし、一部の副教材を除いて、教科書代などもタダです。給食代や文具代といった細かな出費はあるにせよ、幼稚園・保育園の保育料に比べれば月々出ていくお金を減らせる家庭がほとんどでしょう。今回は、そんな子どもが小学生であるときには家計とどう向き合うのが適切かをお話ししていきます。

せっかくの"貯め期"を浪費でフイにする家庭が多い

この連載でも何度かお話ししているように、人生には比較的お金を貯めやすい"貯め期"があります。前回、「子どもが小さいうちはお金を貯めにくい」とお話ししましたが、小学校に上がってしまえば、一転して家計に占める教育費の負担は軽減されます。もちろん、子どもの人数にもよりますが、一人でも小学校に上がれば、家計はラクになる、と考えていいでしょう。

小学生ともなれば、さまざまなことが自分でできるようになる年齢ですから、親が子どもに割かなければならない時間も、基本的には減少するはずです。少し寂しいことではありますが、その空いた時間でお母さんが仕事に復帰したり、パートをしたりすることも可能になるでしょう。その意味でも、子どもの小学生時代は家計がラクになりやすい時期といえます。

にもかかわらず、そんな貴重な"貯め期"に、お金を使いすぎてしまう人は後を絶ちません。ちょっと余裕ができると、これまで保育料で飛んで行った分を貯蓄に回さず、子どもの教育費にドンドコつぎ込んでしまうお父さん、お母さんは本当に多いです。

小学校の低学年なら、まだまだ遊びたい盛りでしょうに、塾だ英語だ、水泳だピアノだ――と、あらゆる習い事をさせている家庭をいくつも目にしてきました。もちろん、そのおかげで、本来余裕が出るはずの家計はガタガタになっているのですが、親御さんは「子どものためなので、仕方ないんです!」と信じこんでいるのです。

その習い事、本当に子どもの将来の役に立ちそうですか?【イラスト/斎藤ひろこ】

その習い事、本当に子どもの将来の役に立ちそうですか?【イラスト/斎藤ひろこ】

まだまだ小さな子ども達には、本人が希望する以外の塾や習い事で知識や技能を詰め込むよりも、自由に遊ぶほうが大切だと個人的には思います。それをコンサルティングに来た方に強要することはありませんが、家計の状況をゆがめてまで、塾や習い事に行かせるべきなのか、今一度考えてください――とはよくお話しすることです。

収入が増えにくい時代です。だからこそ、家族で協調し、ときには我慢も覚えながらやりくりすることが家計のためになり、ひいてはお子さん自身のためにもなる気がします。

小学校時代の教育費のかけ過ぎが、後々の息切れ状態を招く

また、次回以降でもお話しすることですが、子どもが中学生以上になると、多くの場合、受験勉強に費やす時間が長くなってきます。

受験=塾通いとは限りませんが、子ども自身が「塾に行きたい」といいだす可能性も高くなるでしょう(わが家もそうでした)。塾に通えば、かなり大きな出費が予想されるため、そのせいもあって中学~高校の教育費は高くなりがちなのです。

それを思うと、本来であればまだそこまで塾代がかからない(私立中学を受験する場合は除く)小学校時代のうちに、なるべく教育資金を貯めておくのが得策なのです。

が、小学生時代に塾や習い事をさせまくり、中学校時代もその延長で塾に行かせたとしましょう。その場合、間断なく教育費をふんだんにかけているわけですから、家計にはまるで体力がついていない(=余裕資金がなく、やりくりする知恵もない)状態のはずです。

その状態で高校に行くと、義務教育ではなくなるため、学費の負担増に苦しめられる可能性が高くなります。さらに、大学受験のための予備校代がかかる場合も多いでしょうから、アップアップ状態になるでしょう。

そして大学へ進めば、入学金、授業料……いずれも公立の小・中・高の比ではありません。そのため、小学校・中学校時代の教育費を使いすぎた人が、学費が急増する高校、大学で息切れするケースが多く見られるのです。

こうした例を見るたびに、子どもが小さく、親もまだ若くて勢いがある時期こそ、"お金をどう使うのか、どこ(の時期)で使うのか"をきちんと考えることが非常に重要だと思い知らされます。

DINKS感覚が抜けていないと、家計がピンチに!

教育費につぎ込まないまでも、小学校入学に伴って教育費(保育料)がダウンしたことで、浮いた分を貯蓄せず、趣味や娯楽費に回してしまう例も、輪をかけて多くなっています。「貯め期=使えるお金が増える時期」でもあるため、自制心を働かせないと、(子どもが小さくて貯められない時期に我慢していた分、余計に)浪費をしてしまうのです。

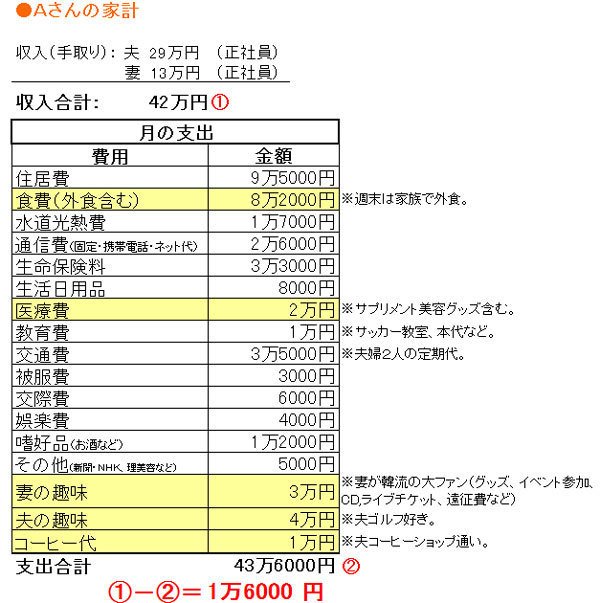

コンサルティングに来られたAさんは妻と小学生の子どもが1人いる3人家族。

妻が職場復帰して収入が増えたのまではよかったのですが、気が緩んだのか、財布のヒモまでも緩みがちなってしまいました。それも、子どものためにお金を使うわけではなく、妻が「家庭も仕事も頑張っている自分にご褒美!」という意識を強く持ってしまったのです。

たとえば、「働いているのだから、週末くらいはラクしたい」ということで、頻繁に外食をしたり、「頑張る源になるから」と、美容のためのサプリメントやちょっと高めの水を購入したり--といった具合です。

さらに、Aさんは仕事の関係もあってゴルフにお金をかけているため、妻もそれなら自分もと、大好きな韓流アイドルにお金をつぎ込んでしまいました。

おかげで、せっかく共働きになったのに、家計は火の車です。子どもができる前の、夫婦共働き世帯だったDINKS時代の金銭感覚が抜けていないのかもしれません。子どもがいる世帯は、教育費はもちろん、食費や日用品費など、さまざまな出費がかさむわけですから、ある意味自分達のことだけ考えていればいいDINKSと同じ感覚でいたら、痛い目にあいます。

余裕があるのは"一時的なこと"という意識を忘れずに

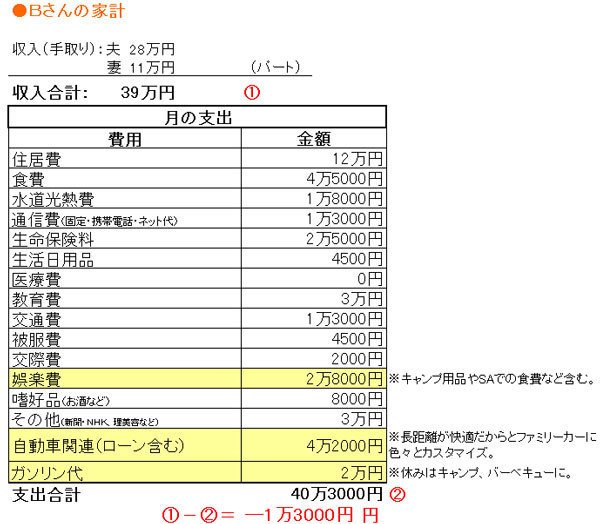

これもまたコンサルティングに来られた、小学生の子どもがいるBさんの例ですが、この方は趣味がアウトドア。家族でキャンプに行くのが大好きで、友人家族と同行することも少なくないといいます。

とはいえ、キャンプといえど外泊すれば、それなりにお金(娯楽費や車代など)がかかります。特に、友人家族と同行すると、相手にあわせてお金を使いすぎることも多くなるのだとか。それでも「子どもが小さいうちに思い出を作りたいから」と浪費を続けてしまったのです。

この、"思い出を作りたい"というフレーズは、コンサルティングをしていると、わりと頻繁に耳にします。実際、子どもがもっと大きくなると、いっしょに休日を過ごす機会は減ってくるでしょう。そのため、小学生くらいの間に思い出を作りたいという気持ちはわかります。が、そのおかげで家計が逼迫すれば、愛するお子さんの将来の教育費が準備できなくなる危険性があることも、念頭に置くべき。

そうでなくとも、Bさんは住居費や車代(おもにローン)が高く、これらはおいそれとは削れないので、娯楽費の削減をアドバイスしました。何もお金をかけなければ、思い出が作れないわけではないからです。

そのほかにも、子どもの進学に伴って余裕が生まれたことをきっかけに、自転車やオーディオ、ワイン、パソコン、フィギュア(人形)に凝った人など、本当にいろいろなケースを目にしました。

もちろん、趣味ばかりでなく、住居費や車、生命保険のように、「そりゃあ、お金をかけたほうが良いものになるよね、不安も軽減されるよね」というような費目に、過剰にお金をかけてしまいやすいのも、"小学生の子どもがいる世帯"の特徴です。

しかしながら、お金に余裕があるのは一時的であって、子どもが成長すれば、どんどん出費はかさんでいくのです。アリとキリギリスの童話ではないですが、余裕にあぐらをかかず、コツコツと計画的に貯めることが、後々自分の首を締めないためにも非常に重要。

それを忘れず、気を引き締めるためにも、少し冷静になって、これからどんなお金がかかるか、お金の”ライフプラン表”などを作るのもいいでしょう。余裕がある時期にこそ、こうしたことをやっておくことが大切です。

(構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

|

|

|---|---|

|

|

| 【2026年8月3日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆auじぶん銀行 ⇒詳細ページはこちら! | |||

| 0.61% (※1) |

1.30% (※2) |

0.61% | 1.30% |

| 【auじぶん銀行のおすすめポイント】 通常の普通預金金利は年0.41%だが、「三菱UFJ eスマート証券」または「SBI証券」と口座を連携すると+年0.10%、「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%、「au PAY アプリ」と口座を連携すると+年0.05%と、これらの条件を達成することで普通預金金利が年0.61%に! そのほか「じぶんプラス」のステージに応じて、コンビニATMでの出金手数料が最大月15回まで無料、他行あて振込手数料も最大月15回まで無料になるのも魅力! ※1 以下の①~③の条件をすべて達成した場合の金利。通常は年0.41%。①「au PAY アプリ」とauじぶん銀行の口座を連携すると+年0.05%。②「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%。③三菱UFJ eスマート証券またはSBI証券とauじぶん銀行の口座を連携すると+年0.10%。※2 2026年8月31日までの期間限定キャンペーン「夏の1年もの特別金利キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【auじぶん銀行の金利・手数料・メリットは?】KDDIの子会社なのでauユーザーには特におすすめ! 他行あて振込み手数料が最高で月15回まで無料に! ■auじぶん銀行は、振込手数料やATM出金手数料が最大で月15回まで無料!「じぶんプラス」のリニューアルでPontaポイントも貯まるようになり、さらにお得に! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 1.00% (※1) |

1.60% | 1.40% | 1.50% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく好金利が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局やファミリーマートなどに設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、他行あて振込手数料も月9回まで無料でお得! ※1 100万円を超えた分の普通預金は金利0.65%の適用。 |

|||

| 【関連記事】 ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「定期預金レベル」でお得! ゆうちょ銀行ATMなら、週末でも出金手数料が無料に! |

|||

|

|||

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.60% (※1) |

1.25% (※2) |

0.75% | 1.50% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 ※1 対象の条件を達成すると円普通預金の金利が上せされるサービス「円リッチプログラム」で、「給与または年金の受取あり」と「円普通預金月中平均残高100万円以上あり」を達成した場合の金利。さらに「デビットカードの利用月額5万円以上あり」で+0.10%、「住宅ローン残高あり」で+0.10%。※2 2026年8月31日までの期間限定キャンペーン「円定期特別金利」適用時の金利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.55% (※1) |

1.55% (※2) |

1.50% | 1.80% |

| 【SBI新生銀行のおすすめポイント】 SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が0.55%に大幅アップ! しかも「SBIハイパー預金」を利用すると「ステップアッププログラム」のステージが最上位の「ダイヤモンド」になり、提携コンビニATMの出金手数料が何回でも無料、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! ちなみに「SBIハイパー預金」を利用したからといって、投資などをする必要はないので安心しよう。そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの&1年もの定期預金の金利が大幅アップ! また、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もお得。 ※1 SBI証券との口座連携サービス「SBIハイパー預金」を利用した場合の金利。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBIハイパー預金」の利用で、普通預金金利アップ&振込手数料が月10回まで無料! |

|||

|

|||

| ◆楽天銀行 ⇒詳細ページはこちら! | |||

| 0.48% (※1) |

0.50% | 0.80% | 1.00% |

| 【楽天銀行のおすすめポイント】 「楽天証券」との口座連動サービス「マネーブリッジ」を利用すれば、普通預金金利が最大0.48%に大幅アップ! しかも、楽天証券の申し込みページから「楽天証券の口座+楽天銀行の口座」を同時に開設できるので、普通預金金利が高金利な「マネーブリッジ」の利用も簡単! また、「マネーブリッジ」を利用しても特に投資をする必要はないので、とりあえず楽天証券の口座も開設して、楽天銀行の普通預金だけ利用してもOK! ※1「楽天証券」保有者の「マネーブリッジ」適用時。1000万円を超えた分の普通預金は金利0.42%の適用。 |

|||

| 【関連記事】 ■【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利がアップ!振込や口座振替などで「楽天ポイント」も貯まる! ■「楽天ポイント」のお得な貯め方を解説!【2024年版】「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! |

|||

|

|||

| ◆オリックス銀行 | |||

| 0.40% | 1.65% (※1) |

1.35% | 1.75% (※1) |

| 【オリックス銀行のおすすめポイント】 新規口座開設者限定の「eダイレクト定期預金 優遇金利プログラム」なら、1年もの定期預金は1.65%、5年もの定期預金は1.75%の好金利に! さらに、通常の3年もの定期預金金利も1.35%と、ほかのネット銀行よりも高水準の金利が魅力! また「eダイレクト2週間定期預金」なら短期間で確実に利息が得られるので、「普通預金に入れておくのはもったいないけど、1カ月以上使えない定期預金だと、いざというときに使い勝手が悪い」という資金の運用先として最適。 ※1 口座開設日から翌々月末日まで申し込める「eダイレクト定期預金 優遇金利プログラム(eダイレクト預金口座の新規開設者限定)」適用時の金利。預け入れは100万円以上1000万円以下、1円単位。 |

|||

| 【関連記事】 ■ネット銀行おすすめ人気ランキング!【2026年版】この1年間で口座開設の申し込み数が最も多かった、ザイ・オンラインで一番人気のネット銀行はここだ! ■定期預金の金利が高い銀行ランキング!貯金をするなら、メガバンクの3倍以上も高金利なSBI新生銀行など、お得な銀行を選ぶのがおすすめ! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.90% (※1) |

1.65% (※2) |

1.35% (※3) |

0.405% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.30%⇒0.90%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 東京スター銀行を給与振込や年金受取の口座に指定した場合の金利。次の①~③の条件のうち“いずれか2つ”を達成した場合は金利1.05%。①東京スター銀行を給与振込や年金受取の口座に指定、②資産運用商品を300万円以上保有、③NISA口座を保有かつ投資信託を購入。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.40% (※1) |

1.67% (※2) |

1.62% (※2) |

1.60% (※2) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.30%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.10%分の追加利息を受け取れる「普通預金プラス」の場合。※2 新規口座開設者限定の「はじめての定期預金<はじめくん>」の場合。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| ◆UI銀行 ⇒詳細ページはこちら! | |||

| 0.70% (※1) |

1.50% (※2) |

0.80% | 0.85% |

| 【UI銀行のおすすめポイント】 UI銀行は、2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行で、1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いのが魅力! また、コンビニATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①給与を「はたらくサイフ(普通預金)」で受けとった場合。②年金を「まもりのサイフ(普通預金)」で受け取った場合。③女性限定の「女神のサイフ(普通預金)」を利用した場合。※2 2026年9月30日までの「定期預金キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■UI銀行は「高水準の金利&お得な手数料」でおすすめのスマホ特化型デジタルバンク!「東京きらぼしフィナンシャルグループ」から誕生した「UI銀行」の魅力を解説! ■【UI銀行の金利・手数料・メリットは?】定期預金&普通預金の金利にこだわる「スマホ特化」の銀行! 他行あて振込手数料が最大で月20回まで無料 |

|||

|

|

|||

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.30% | 1.10% (※1) |

1.50% (※1) |

0.70% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。 ※1 2026年8月31日までの期間限定キャンペーン「夏の定期預金キャンペーン(イオンカードセレクトまたはイオン銀行キャッシュ+デビットの保有者限定)」適用時の金利。 |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ※ 100万円を預けた場合の2026年8月3日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||