![投資信託おすすめ比較[2025年]](https://dfinance.ismcdn.jp/zai/mwimgs/f/0/-/img_f046a0ba2f417ad85d802427fa5d7c2f17343.jpg)

第1回では株式市場が上昇していても内容の危険度が改善されない毎月分配型投信が多いことを、第2回では分配金の健全性に着目する必要性をお伝えしました。第3回では「分配金が減らされる危険度の判定」についてお伝えしましょう。

★第1回 なぜ世界の株式市場が上昇しても、危ない毎月分配型投資信託がたくさんあるのか?

★第2回 毎月分配型投資信託の良し悪しがすぐにわかるポイントとは?

毎月分配型投信を購入した方のほとんどは、毎月受け取る分配金が目当てです。仮に基準価額1万円で1万口あたりの分配金が100円なら「500万円分購入したら、毎月5万円の分配金かぁ」と誰しもが皮算用しています。

それが毎月3万円に減ってしまった、「聞いてないよ~(泣)」となりますね。

イラスト/宗誠二郎

イラスト/宗誠二郎

昨年の11月までは分配金が減額されることは珍しくなかったのですが、みなさんもご存じのとおり株式市場の上昇&円安によって、多くの毎月分配型投信の運用成績は好転しました。

しかし、第1回でもご説明しているとおり、減額寸前だった多くのファンドの中身は一朝一夕によくならず、現在は“なんとか”減額せずにいるのが実情です。

いままではいつ減額されるかはまったく見当が付きませんでしたが、今回私が書いた『あなたの毎月分配型投資信託が危ない!』でご紹介している方法では、かなりの確度でわかるようになったのです。今回は本稿でその一端をご紹介します。

ファンドの“金庫の残高”がわかる数値があった!

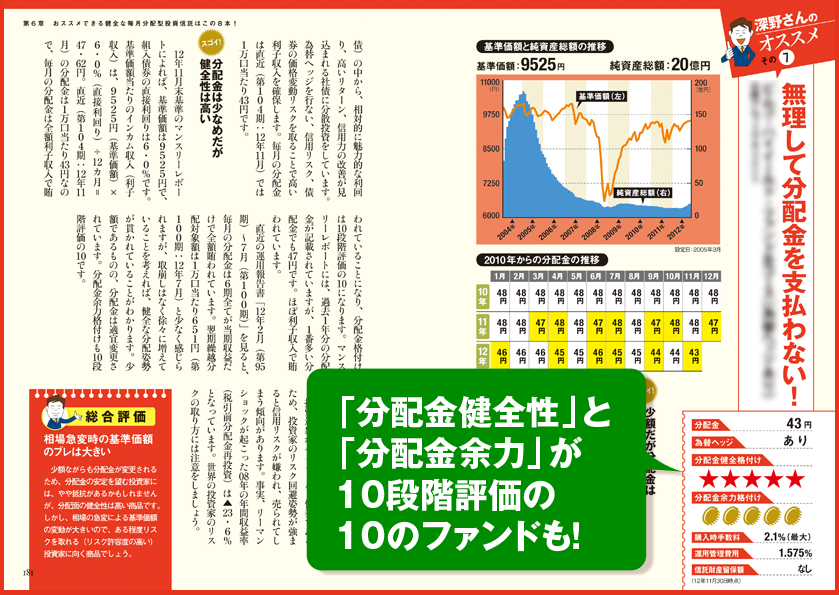

それでは減額の可能性が近づいていることがわかるものとはなんでしょうか? 第1回でご説明した、「分配金余力」がそれです。

分配金というのはカンタンに図式化すると、いままでに運用益等を貯めた中から支払っています。

記事の第1回と第2回の繰り返しになりますが、分配金の健全性を判断するには「分配金健全性」と「分配金余力」があり、

・分配金健全性……ファンドの毎月の分配金が毎月の収入で賄われているか?

・分配金余力……いまと同額の分配金を支払った場合、あとどれぐらいの期間支払えるか?

家計に例えると

・お給料→ファンドの収入

・支出→分配金

・貯金→翌期繰越分配対象額

となります。

上記の例でも挙げているように「貯金が200万円あれば、毎月の赤字が10万円でも、20カ月は同じ生活ができる」ということなのです。

そして、この“貯金額”は一般のわれわれでも見られる場所(運用報告書)に載っており、この数値を

貯金÷(収入-支出)⇒翌期繰越分配対象額÷(ファンドの収入-分配金)

で計算することで、「あと、どれぐらいの期間、現在の分配金を支払うことができるか」がわかるのです。

分配金を減額すれば、支払える期間が延びる

仮に下記のようなファンドがあったとしましょう(数字はすべて1万口あたり)。

・翌期繰越分配対象額……2000円

・分配金……100円

・ファンドの毎月の収入……60円

毎月のファンドの収入が60円しかないのに、100円を支払っています。それでは足りない40円はどこから捻出しているのでしょう?

それが「翌期繰越分配対象額」です。

今後毎月40円ずつ取り崩した場合、2000円÷40円=50カ月 となり、あと4年ちょっとは同じ金額を毎月分配金として受け取れそうだ、ということがわかります。

ひとつお断りしておきたいのが、これは現時点でのあくまでも目安だということです。ただ、この残り期間が短くなったファンドの多くは分配金の額を引き下げる傾向にあります。

なぜなら上記の場合、分配金を70円にすると毎月の不足分は10円になり、支払える期間は 2000円÷10円=200カ月 に延びるからです。

分配金を減額する意味はこういうところにあるのです。

貯金はすぐには増えない

昨年末からの株式市場の上昇で減配するファンドがほとんどなくなったことはすでに書いたとおりですが、ここまで読んでいただいた方は分配金を取り崩す「翌期繰越分配対象額」がすぐに増えないことを直感的に理解できていると思います。

つまり、家計に例えると一時的に収入は増えているものの支出は変わらず、貯金もそれほど増えていない、となります。このような家計が危ういことはあらためていうまでもありませんね。

ちなみに「分配金健全性」と「分配金余力」だけでもファンドの信頼性のかなりの部分がわかりますが、本書『あなたの毎月分配型投資信託が危ない!』ではグロソブや短期豪ドル債オープンなど資産総額が大きいファンド21本について、さらに詳しい分析と見通しを記しています。

また「分配金健全性」と「分配金余力」に加え、いままでの運用成績などを加味したおススメファンドも8本紹介していますので、ぜひご覧ください。

◎Profile

深野 康彦(ふかのやすひこ)

有限会社ファイナンシャルリサーチ代表。クレジット会社を経て、1989年4月に独立系FP会社を経て独立。現在のファイナンシャルリサーチ(2006年設立)は2社目の起業。著者に『これから生きていくために必要なお金の話をしよう!』(ダイヤモンド社)など多数。

『あなたの毎月分配型投資信託が危ない!』

毎月分配型投信の良し悪しは「分配金健全性」と「分配金余力」の2つでわかる!シンプルな計算式と算出の仕方を本邦初公開します。また、人気上位20ファンドも詳細に分析。著者おススメの8ファンドも掲載しています。

第1章 あなたの持っている毎月分配型投資信託は安全か?

第2章 「こんな時はどうすればいい?」 7つのケーススタディ

第3章 投資家に人気の上位21ファンドを徹底分析&チェック!

第4章 毎月分配型投資信託の選び方・買い方の7カ条

第5章 知っておきたい毎月分配型投資信託のキホンの「き」

第6章 おススメできる健全な毎月分配型投資信託はこの8本!

巻末資料 純資産総額上位80ファンドの格付けを一挙公開

★Amazonでのお求めはコチラをクリック!(Amazonに再入荷しました!)

◆楽天ブックスでのお求めはコチラをクリック!(楽天に再入荷しました!)

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

|

【2026年7月6日時点】 |

||||

| 順位 | 投資信託本数 ※1 | 最低積立金額 | ||

| 全体 | ノーロード (手数料無料) |

積立対応 | ||

| 1位 | ◆SBI証券 ⇒詳細情報ページへ | |||

| 2677本 | 2677本 | 2440本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料で、投資信託本数の取扱本数はネット証券でトップクラス! スマホアプリ「投信つみたて アプリ」を利用すれば、保有投信の損益、保有割合などチェック可能。NISA対応でクレカ積立にも対応している。投資信託の月間平均保有額に応じてVポイントやPontaポイント、dポイント、PayPayポイント、JALマイルなどが貯まる「投信マイレージサービス」もお得。保有額が1000万円以上なら獲得ポイントが2倍になる(通常銘柄の場合)ので、投資信託が本格的に資産形成を考えている人には、かなりお得だ。投信の買付には、VポイントやPontaポイントが利用できる。投信積立は三井住友カードによるクレジットカード決済「クレカ積立」がお得で、最大で決済額の0.5%ものポイントが貯まる。最近では、低コストなiDeCo(個人型確定拠出年金)にも力を入れており、無条件で運営管理手数料を無料にしている。 |

||||

|

||||

| 2位 | ◆楽天証券 ⇒詳細情報ページへ | |||

| 2624本 | 2624本 | 2501本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料! 投資信託の保有残高が一定の金額を超えるごとに「楽天ポイント」が貯まるサービスもお得。また「投信残高ポイントプログラム」の対象となる6ファンド(「楽天・プラス・オールカントリー株式インデックス・ファンド」など」)については、保有しているだけで一定のポイントが還元されるのでお得。さらに投信積立の際に楽天カードを使うと0.5〜2%分、楽天キャッシュを使うと0.5%分の楽天ポイントが付与される。ポイントは投資信託の買付や投信積立の代金にも利用できる。投資信託の最新事情がわかる「楽天証券レポート&コラム」や、最大5銘柄の基準価額の推移を比較できる「投信スーパーサーチ」など、投資信託選びのサポートもバッチリ。ロボ・アドバイザーが銘柄選択や売買タイミングまで判断してくれる「楽ラップ」や、スマホ専用のロボ・アドバイザー「ロボのぶくん」を利用可能。さらに、専用バランスファンドで手軽に積立投資ができるロボ・アドバイザー「らくらく投資」も登場。 |

||||

|

|

||||

| 3位 | ◆松井証券 ⇒詳細情報ページへ | |||

| 1953本 | 1953本 | 1935本 | 100円 | |

| 【特徴・メリット】 投資信託の取り扱い本数を着実に増やしており、現在はランキング3位まで上昇。他社に先駆けて投資信託の販売手数料無料を打ち出したのも高評価だ。さらに投資信託の残高の最大1%分のポイントが貯まるサービスもお得。5大ネット証券の類似サービスと比較しても、ポイント付与率は最高水準となっている。投資信託ページは、人気の投信や好成績の投信がすぐにわかる各種ランキング装備、スマホでの見やすさ、直接発注など機能が充実。さらに、投資信託の組み合わせに頭を悩ませる人のために「投信工房」「投信提案ロボ」「投信見直しロボ」という3つの高機能ロボアドバイザーを用意。無料のロボアドバイザーとしては、どれも非常に高い機能を備えている。 |

||||

|

|

||||

| 順位 | 投資信託本数 ※1 | 最低積立金額 | ||

| 全体 | ノーロード | 積立対応 | ||

| 4位 | ◆マネックス証券 ⇒詳細情報ページへ | |||

| 1884本 | 1884本 | 1843本 | 100円 | |

| 【特徴・メリット】 投資信託の購入時手数料はすべて無料! もちろん、NISA口座での取引や「投信つみたて」による購入も手数料0円だ。クレカ積立のポイント還元率は業界トップクラスで、「dカード」や「マネックスカード」で投資信託を積立購入すると最大1.1%分のポイントがもらえる。さらに、投資信託の保有金額の最大0.26%分のポイントがもらえるのもお得。なお、貯まったポイントは投信信託の購入代金に利用できる。ファンド探しに迷ったら、自分のライフプランに合ったファンド選びを手助けする「投信ポートフォリオ診断」を参考にするといいだろう。ポートフォリオの分析やリターン予測、アドバイスなどの機能がある「MONEX VISION」も便利だ。ロボアドバイザーサービスは、1000円から始められる投資一任型の「ON COMPASS」が利用可能。 |

||||

|

|

||||

| 5位 | ◆三菱UFJ eスマート証券(旧:auカブコム証券) ⇒詳細情報ページへ | |||

| 1847本 | 1847本 | 1774本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料! 信託報酬控除前のトータルリターンが見られるので、実態に合った取引コストや運用パフォーマンスがわかるのも魅力だ。また「プレミアム積立」は100円から可能。クレカ積立のポイント還元率は「au PAY カード」は0.5%、「au PAY ゴールドカード」は1%。投資について気軽に話し合えるSNS「ファンドスクエア」も魅力。積立の銘柄選びに役立つ「セレクション」は、ジャンルごとの代表的な銘柄が複数紹介されている。ファンド探しはランキングやファンド検索から。投資信託の月間保有金額に応じて0.005〜最大0.40%分のPontaポイントがもらえる「資産形成プログラム」も上手に活用したい。 |

||||

|

|

||||

▼【ザイ限定】2000円プレゼントの特典情報も掲載!▼

が初心者でも使いやすい操作性と機能性を両立した新アプリをリリース!") |

||||

| ※手数料などの情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新情報は各証券会社の公式サイトをご確認ください。※1 投資信託本数は、各証券会社の投資信託サーチ機能をもとに計測しており、実際の購入可能本数と異なる場合があります。 | ||||