![投資信託おすすめ比較[2025年]](https://dfinance.ismcdn.jp/zai/mwimgs/f/0/-/img_f046a0ba2f417ad85d802427fa5d7c2f17343.jpg)

保有しているだけで、分配金が毎月もらえる毎月分配型投信。「毎月少しずつお金がもらえるのなら欲しいかも」と思う人もいるでしょう。しかし、この毎月分配型投信、特殊な商品性ゆえに保有していい人とダメな人がハッキリしているのです。今回はどんな人が買ってよいか、どんな人が買ってはいけないかを説明しましょう。

毎月分配型投信は大きく資産が増えない商品

フツーの投資信託はファンドの運用によって得た利益を元本に入れるため、資産が雪だるま方式に膨らんでいきます。

それに対して、分配金を毎月支払っている毎月分配型投信は運用の利益から分配金を支払っていくため、元本にプラスされる金額が少なくなります(利益が少ない場合は元本を取り崩して分配金を支払う場合もあります)。

家計に例えてみましょう(税金等は考慮しません)。元手が100万円の家庭、AとBがあったとして、まったく同じ運用を1年行ない利益が10万円出た場合、Aは元手の100万円に10万円を加えて運用を続け、Bは10万円の利益のうち8万円を使い、残りの2万円を元手に加え運用を続けました。

2年目のスタート時点の資産は次のようになります。

Aの資産:110万円

Bの資産:102万円

次の年も同じ運用を行ない、年利10%の利益が出た場合、

Aの資産:110万円+110万円×10%=121万円

Bの資産:102万円+102万円×10%=112万2000円

その差は、8万8000円となります。

1年目にBが8万円使ったことを差し引いても、2年目で8000円の差が生じているのです。ちなみにBの8万円は毎月分配型投信の分配金に当たっています。

これを毎年繰り返していくと、大きな差が生じていくことはあらためて言うまでもありませんね。

リタイア層は買ってもよい

それでは、ずばり買ってもいい人を教えましょう! それは“お金が大きく増えなくてもいい人”です。

「お金が増えなくていい人なんているのか??」という疑問はごもっと。つまり、これはリタイア層を指します。

私が考えるに、会社を定年退職したリタイア層の問題は「どのように資産を取り崩していくか」にあります。もちろん、大きく増やすに越したことはありませんが、現役時代に貯めていた資産を少しずつ使っていくのは、若い世代が想像する以上のむずかしさがあります。

そこで、数百万円を毎月分配型投信の保有に充てて、毎月数万円の収入を得ることはリタイア層の資産運用として一理あると私は考えます。

また、公的年金は偶数月(2、4、6、8、10、12月)に支給されますが、奇数月は収入がゼロです。毎月分配型投信の分配金はこの奇数月にも懐に入るため、大きな安心感が得られることを多くのリタイア層の方が語っています。

よって、リタイア層の人が毎月の分配金を目当てに毎月分配型投信を購入することは決して悪いことではありません。

逆にお金を増やす必要のある人、つまり現役世代は毎月分配型投信ではなく、ファンドの収益を分配せず再投資するタイプを購入しなくてはなりません。

安定した分配金をもらうために必要なこと

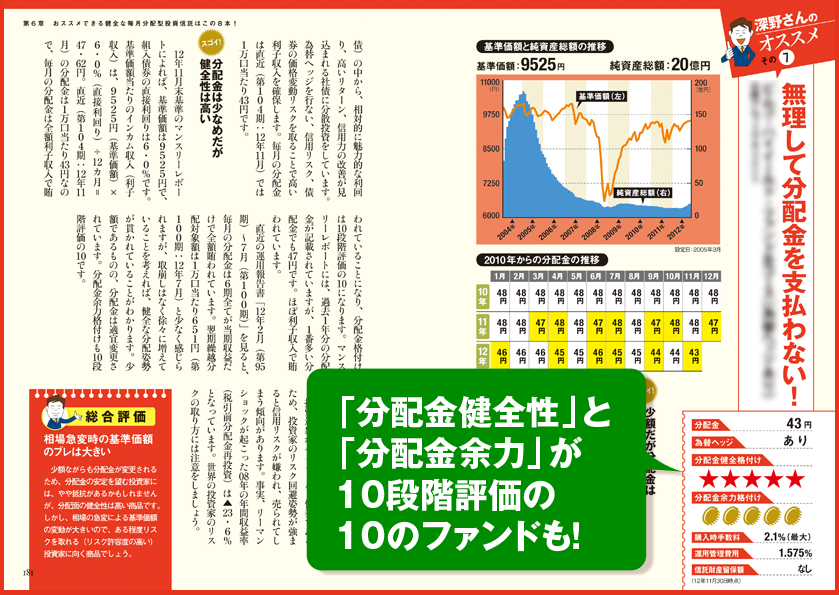

毎月分配型投信を購入するリタイア層は安定した分配金をもらう必要があります。そこで必要なのが“このファンドは安定した分配金が支払えるのか”というポイントです。

このたび私が書いた『あなたの毎月分配型投資信託が危ない!』では、2つのポイントから分配金が安定的に支払えるか否かを診断できる方法をご紹介しています。

Webサイトの記事でもその一端をご紹介していますが、本では診断をするために運用報告書とマンスリーレポートのどの箇所を見ればよいかを詳細に解説しています。また、そんなの面倒という方には、私が分析した「おすすめファンド8本」も掲載しています。

その他にも毎月分配型投信の基本的な解説もありますので、毎月分配型投信をすでに持っている、またはこれから購入しようと考えている方に役立つこと間違いありません。ぜひご一読ください!

*本書で「分配金健全性」と「分配金余力」を評価しているのは純資産総額の上位80本(2012年11月時点)。上位21ファンドについては詳細な分析と評価を記載しています。

『あなたの毎月分配型投資信託が危ない!』

毎月分配型投信の良し悪しは「分配金健全性」と「分配金余力」の2つでわかる!シンプルな計算式と算出の仕方を本邦初公開します。また、人気上位20ファンドも詳細に分析。著者おススメの8ファンドも掲載しています。

第1章 あなたの持っている毎月分配型投資信託は安全か?

第2章 「こんな時はどうすればいい?」 7つのケーススタディ

第3章 投資家に人気の上位21ファンドを徹底分析&チェック!

第4章 毎月分配型投資信託の選び方・買い方の7カ条

第5章 知っておきたい毎月分配型投資信託のキホンの「き」

第6章 おススメできる健全な毎月分配型投資信託はこの8本!

巻末資料 純資産総額上位80ファンドの格付けを一挙公開

★Amazonでのお求めはコチラをクリック!(Amazonに再入荷しました!)

◆楽天ブックスでのお求めはコチラをクリック!(楽天に再入荷しました!)

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

|

【2026年7月6日時点】 |

||||

| 順位 | 投資信託本数 ※1 | 最低積立金額 | ||

| 全体 | ノーロード (手数料無料) |

積立対応 | ||

| 1位 | ◆SBI証券 ⇒詳細情報ページへ | |||

| 2677本 | 2677本 | 2440本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料で、投資信託本数の取扱本数はネット証券でトップクラス! スマホアプリ「投信つみたて アプリ」を利用すれば、保有投信の損益、保有割合などチェック可能。NISA対応でクレカ積立にも対応している。投資信託の月間平均保有額に応じてVポイントやPontaポイント、dポイント、PayPayポイント、JALマイルなどが貯まる「投信マイレージサービス」もお得。保有額が1000万円以上なら獲得ポイントが2倍になる(通常銘柄の場合)ので、投資信託が本格的に資産形成を考えている人には、かなりお得だ。投信の買付には、VポイントやPontaポイントが利用できる。投信積立は三井住友カードによるクレジットカード決済「クレカ積立」がお得で、最大で決済額の0.5%ものポイントが貯まる。最近では、低コストなiDeCo(個人型確定拠出年金)にも力を入れており、無条件で運営管理手数料を無料にしている。 |

||||

|

||||

| 2位 | ◆楽天証券 ⇒詳細情報ページへ | |||

| 2624本 | 2624本 | 2501本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料! 投資信託の保有残高が一定の金額を超えるごとに「楽天ポイント」が貯まるサービスもお得。また「投信残高ポイントプログラム」の対象となる6ファンド(「楽天・プラス・オールカントリー株式インデックス・ファンド」など」)については、保有しているだけで一定のポイントが還元されるのでお得。さらに投信積立の際に楽天カードを使うと0.5〜2%分、楽天キャッシュを使うと0.5%分の楽天ポイントが付与される。ポイントは投資信託の買付や投信積立の代金にも利用できる。投資信託の最新事情がわかる「楽天証券レポート&コラム」や、最大5銘柄の基準価額の推移を比較できる「投信スーパーサーチ」など、投資信託選びのサポートもバッチリ。ロボ・アドバイザーが銘柄選択や売買タイミングまで判断してくれる「楽ラップ」や、スマホ専用のロボ・アドバイザー「ロボのぶくん」を利用可能。さらに、専用バランスファンドで手軽に積立投資ができるロボ・アドバイザー「らくらく投資」も登場。 |

||||

|

|

||||

| 3位 | ◆松井証券 ⇒詳細情報ページへ | |||

| 1953本 | 1953本 | 1935本 | 100円 | |

| 【特徴・メリット】 投資信託の取り扱い本数を着実に増やしており、現在はランキング3位まで上昇。他社に先駆けて投資信託の販売手数料無料を打ち出したのも高評価だ。さらに投資信託の残高の最大1%分のポイントが貯まるサービスもお得。5大ネット証券の類似サービスと比較しても、ポイント付与率は最高水準となっている。投資信託ページは、人気の投信や好成績の投信がすぐにわかる各種ランキング装備、スマホでの見やすさ、直接発注など機能が充実。さらに、投資信託の組み合わせに頭を悩ませる人のために「投信工房」「投信提案ロボ」「投信見直しロボ」という3つの高機能ロボアドバイザーを用意。無料のロボアドバイザーとしては、どれも非常に高い機能を備えている。 |

||||

|

|

||||

| 順位 | 投資信託本数 ※1 | 最低積立金額 | ||

| 全体 | ノーロード | 積立対応 | ||

| 4位 | ◆マネックス証券 ⇒詳細情報ページへ | |||

| 1884本 | 1884本 | 1843本 | 100円 | |

| 【特徴・メリット】 投資信託の購入時手数料はすべて無料! もちろん、NISA口座での取引や「投信つみたて」による購入も手数料0円だ。クレカ積立のポイント還元率は業界トップクラスで、「dカード」や「マネックスカード」で投資信託を積立購入すると最大1.1%分のポイントがもらえる。さらに、投資信託の保有金額の最大0.26%分のポイントがもらえるのもお得。なお、貯まったポイントは投信信託の購入代金に利用できる。ファンド探しに迷ったら、自分のライフプランに合ったファンド選びを手助けする「投信ポートフォリオ診断」を参考にするといいだろう。ポートフォリオの分析やリターン予測、アドバイスなどの機能がある「MONEX VISION」も便利だ。ロボアドバイザーサービスは、1000円から始められる投資一任型の「ON COMPASS」が利用可能。 |

||||

|

|

||||

| 5位 | ◆三菱UFJ eスマート証券(旧:auカブコム証券) ⇒詳細情報ページへ | |||

| 1847本 | 1847本 | 1774本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料! 信託報酬控除前のトータルリターンが見られるので、実態に合った取引コストや運用パフォーマンスがわかるのも魅力だ。また「プレミアム積立」は100円から可能。クレカ積立のポイント還元率は「au PAY カード」は0.5%、「au PAY ゴールドカード」は1%。投資について気軽に話し合えるSNS「ファンドスクエア」も魅力。積立の銘柄選びに役立つ「セレクション」は、ジャンルごとの代表的な銘柄が複数紹介されている。ファンド探しはランキングやファンド検索から。投資信託の月間保有金額に応じて0.005〜最大0.40%分のPontaポイントがもらえる「資産形成プログラム」も上手に活用したい。 |

||||

|

|

||||

▼【ザイ限定】2000円プレゼントの特典情報も掲載!▼

が初心者でも使いやすい操作性と機能性を両立した新アプリをリリース!") |

||||

| ※手数料などの情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新情報は各証券会社の公式サイトをご確認ください。※1 投資信託本数は、各証券会社の投資信託サーチ機能をもとに計測しており、実際の購入可能本数と異なる場合があります。 | ||||