毎月分配型投資信託を買えば、あとは毎月の分配金をもらって安心! なんてことはありません。持っていればいろいろ問題が出てきます。今回は多くの人が直面するケースのうちのひとつについて解説します。

「新しい商品に乗り換えませんか?」

毎月分配型投資信託を持っている方の多くは、退職金の中から少なくない金額を毎月分配型投信の購入に充てている、定年退職をされたリタイア層です。その大部分には証券会社や銀行などの担当者がいるはずです。

みなさん、その担当者から次のようなセリフを聞いたことはないでしょうか?

イラスト/宗誠二郎

イラスト/宗誠二郎

「いまのお持ちの投信は残念ながら基準価額が下がっていますが、新しく発売されたいい商品があるので、そちらに乗り換えませんか?」

結論から言いましょう。すぐに「はい、わかりました!」と言ってはいけません。

まず、2つの計算をしてみる

あらかじめ、私は証券会社や銀行に恨みを持っていないことを申し上げておきますが、上記のような場合、投資家にとってプラスになることはほとんどありません。

その多くは売手側の事情です。手数料を稼ぐためか、もしくは新しい商品の募集ノルマのためです。

それでも「営業さんのためならひと肌脱いで!」という方は止めませんが、そうでない方はまず、やっていただきたいことがあります。

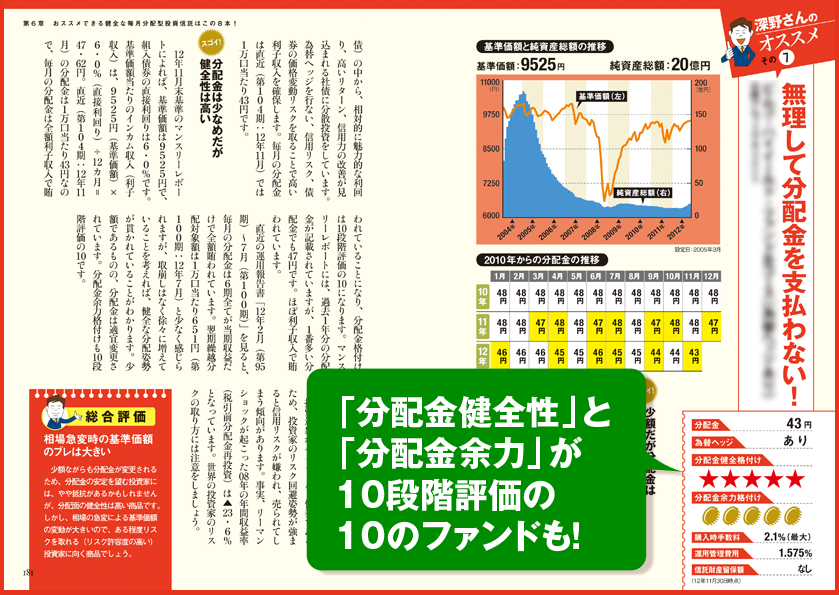

それは現在保有しているファンドと営業さんおススメのファンド、それぞれの「分配金健全性」と「分配金余力」です。

※計算方法はこちら

第2回 毎月分配型投資信託の良し悪しがすぐにわかるポイントとは?

第3回 分配金が「減らされる危険度」の判定法

そして、それぞれの「分配金健全性」と「分配金余力」を比較し、おススメファンドの方が優れているようでしたら、乗り換えしてもよいでしょう。

ただし、発売されたばかりの商品では計算する元の数値が取れないことがあります。そのような場合は、商品の仕組みが複雑すぎないか、きちんと理解できる内容かを判断基準にするとよいでしょう。

毎月分配型投信を保有していると、商品特有の悩みが生じてきます。今回私が書いた『あなたの毎月分配型投資信託が危ない!』では顕著な例を7つ挙げ、その対処法を記しています。上記はそのうちのひとつですが、それ以外に下記の6つがあります。

◆ケース1 6カ月に一度発行される運用報告書が送られてきたけど……

◆ケース2 2つある目論見書、分厚いけどどこを見たらいいんですか?

◆ケース3 毎月の分配金が減額されてしまった!(減配)

◆ケース4 ファンドの基準価額が少しずつ下がり続けている!

◆ケース5 「純資産総額」が少しずつ減少し下落傾向が止まらない

◆ケース6 「分配金健全性」を計算したら無理して分配金を出していた

本書ではその他に毎月分配型投信の選び方、買い方の7カ条や運用対象別(国内債券型、先進国債券型、新興国債券型、ハイ・イールド債券型、株式型、J-REIT型、グローバルREIT型、バランス型)の注意点などについても詳細に解説しています。ぜひ、ご一読いただければ、投資に役立つこと間違いありません。

◎Profile

深野 康彦(ふかのやすひこ)

有限会社ファイナンシャルリサーチ代表。クレジット会社を経て、1989年4月に独立系FP会社を経て独立。現在のファイナンシャルリサーチ(2006年設立)は2社目の起業。著者に『これから生きていくために必要なお金の話をしよう!』(ダイヤモンド社)など多数。

『あなたの毎月分配型投資信託が危ない!』

毎月分配型投信の良し悪しは「分配金健全性」と「分配金余力」の2つでわかる!シンプルな計算式と算出の仕方を本邦初公開します。また、人気上位20ファンドも詳細に分析。著者おススメの8ファンドも掲載しています。

第1章 あなたの持っている毎月分配型投資信託は安全か?

第2章 「こんな時はどうすればいい?」 7つのケーススタディ

第3章 投資家に人気の上位21ファンドを徹底分析&チェック!

第4章 毎月分配型投資信託の選び方・買い方の7カ条

第5章 知っておきたい毎月分配型投資信託のキホンの「き」

第6章 おススメできる健全な毎月分配型投資信託はこの8本!

巻末資料 純資産総額上位80ファンドの格付けを一挙公開

★Amazonでのお求めはコチラをクリック!(Amazonに再入荷しました!)

◆楽天ブックスでのお求めはコチラをクリック!(楽天に再入荷しました!)