子どもが大学生ともなれば独り立ちまであと少しですが、大学4年間は最も学費がかさみます。私立文系の場合、4年間で400~500万円。理系はさらに学費が上乗せされますし、医科歯科系となったら、この2~3倍は下りません。国公立でも、私立の半分程度の出費は覚悟しなければなりませんから、親には相当の覚悟と準備が求められます。そんなお金のかかる大学生の子どもがいる家庭が、どう家計を運営していけばいくべきか、コツをお話しします。

奨学金の返済を苦に、家計をやりくりできない人はたくさんいる

子どもの学費が一番高くなるのは、大学生のとき。遠くの学校に通うなら交通費も高くなりますし、まして家を出て下宿先から通学するとなれば、家賃、水道光熱費に生活費を上乗せして、だいたい「月10万円前後」の仕送りをする家庭が多いとされています(東京私大教連「2011年度 私立大学新入生の家計負担調査」より)。

月の手取りが20万円台という家庭も増えているいま、仕送りをすべて家計の中からまかなうのはかなり厳しいでしょう。自宅からの通学でも、教育費の負担が重しになるのであれば、「奨学金」を検討するのが一般的です。

奨学金には無利息タイプと利息付きのタイプがありますが、圧倒的に借りやすいのは後者です。気になる利息は、日本学生支援機構の場合、利率見直し方式(変動タイプ)で年利率3%が上限。

いまは低金利なので、現在返済している人の適用利率は1%以下ですし、利率固定方式でも1%台前半にとどまっています。低金利な上に、上限が設定されて金利上昇局面でも安心な点など、民間のローンに比べて借りやすいところが長所です。

とはいえ、本当にやむを得ない場合を除き、奨学金の利用には慎重にならねばなりません。奨学金は、原則的に返済の必要がある「借金」です(給付型の奨学金を除く)。しかも、親自身ではなく、基本子どもが背負うことになる借金なのです。

私のところへは、日々赤字家計に悩む方がやってきますが、よく見かけるのが“夫婦のどちらか、もしくは両方が奨学金の返済をしており、それが家計のやりくりの障害になっている”例です。

子どもが社会人になってから奨学金返済で家計がひっ迫するケース多発!【イラスト/斎藤ひろこ】

子どもが社会人になってから奨学金返済で家計がひっ迫するケース多発!【イラスト/斎藤ひろこ】

先日お会いしたある方は、大学4年間で毎月8万円の奨学金を受け取っていました。おかげで、学校卒業と同時に約400万円の借金を背負うことに。その返済が苦しく、なかなか貯蓄ができないというのでした。コンサルティング後は、手取り20万円の給料の中から奨学金を返済しつつ、残金で何とか貯蓄もしていけるようになっています。しかし、当然ながら苦労の絶えない家計運営であることに変わりはありません。

このように、奨学金が重しになって、社会に出て何年も経っているのに貯蓄が増えていかない例は、本当に多いのです。

奨学金を受けながら、教育ローンを返済している「二重苦」の家計も

ところが、深く考えずに奨学金を借りてしまうケースは少なくありません。最近立て続けに見かけたケースで、親が大学生の子ども(自宅通学)の奨学金を受けつつ、それで家庭の生活費を補填してしまっている……というものがありました。

自宅通学であれば、受け取った奨学金は基本蓄えておいて、授業料などの支払いにあてるのが筋だと思うのですが、そうではなく日々の家計の赤字補填に回しているのです。

これだと、もちろん授業料を支払う時期(たいてい年1回か2回、まとめ払い)になると困ってしまい、別に借金することになります。そうして借金がどんどんかさむという負のスパイラルに陥ってしまっているのです。

教育ローン(民間の金融機関の商品)と奨学金をダブルで借り、"教育ローンの返済を奨学金でまかなう"という最悪のパターンも数例ありました。こうなると、子どもにも親にも何百万円単位の借金がのしかかってしまい、家計の立て直しがかなり厳しくなってしまいます。

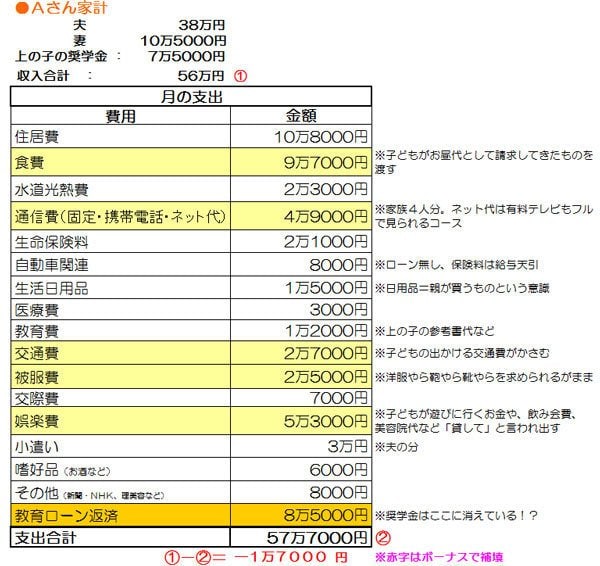

相談者のAさんも、この典型例でした。

夫婦二馬力でフルで働き、結構収入は多いのですが、大学生の2人の子どものうち、上の子が奨学金を月7万5000円受けています。が、下の子どもは教育ローンを利用しているため、奨学金を教育ローン返済(月8万5000円)に回している状態になっているのでした。

奨学金は、条件にあてはまらないと借りられない場合もありますが、民間の教育ローンを使うくらいなら、奨学金を選ぶほうがベターです。ダブルで借りるというのはどう考えても無謀。2人子どもがいるなら、一人は奨学金に頼っても、一人は自力で行かせられるように貯蓄するなど、前もっての準備をしておかなければなりません。

Aさんの敗因は、子どもたちがあまりバイトをしないため、お昼代や携帯電話代、被服費、遊びに行くお金などをすべて家計で負担している点にもありました。子どもたちは家計が困窮していることをよく理解していないため、湯水のようにお金を使い、親に小遣いをせびっている状態です。

Aさんには、子どもたちにバイトをさせること、さらには、バイトが見つかるまで小遣いを渡し(それぞれ1万円程度をメドに)、その中で携帯代から被服費、交際費までやりくりさせることをおすすめしました。それではやりくりが大変だと気づけば、子どもたちも本腰を入れてバイトするはずです。

子どもたちは最初反発するかもしれませんが、望むままにお金を渡したら家計が崩壊するということは、きちんと話しておくべき。もう大人も同然なのですから、向き合って話せば理解してくれるでしょう。

ちなみに、子どもが留年すると、奨学金は原則として打ち切られてしまいます。Aさんもそうですが、奨学金頼みの家庭だと、ここでかなりのダメージが予想されるため、子どもにはくれぐれも、怠慢で留年することがないよう、釘をさしておくべきでしょう。

学生は“貧乏”で当たり前。過度に手を差し伸べすぎないで!

大学の学費をなるべく奨学金に頼らずまかなうとすると、どうしても生活費の部分を切り詰めざるを得なくなります。Aさんの例でも少しふれましたが、大学生にもなれば、自分自身の生活費の一部(小遣い・外食費・被服費・通信費など)は自力でまかなわせるルールにするのも当然でしょう。

学業に支障が出る……という声も聞かれますが、一部の学校や学部を除き、勉強のためにバイトをする余裕すらない大学生というのは少数派のはずです。少しは子ども自身に働いてもらえば、子どももお金を稼ぐ大変さを知り、よい社会勉強になるでしょう。

子どもの高い携帯電話代を、いつまでも親が支払ってあげている例をよく見かけますが、これも子どもに支払わせるべきです。そうでなければ、子どもは携帯電話代を安くする努力もせず、親の元へは毎月のように1万円以上の請求書が届くことになるはず。子どもは「1万円くらい普通」というかもしれませんが、はたして自分で払ったときに、同じことがいえるでしょうか?

洋服や、交際費などに関しても同じです。自分で働いた大切なお金から支払うことで、お金のありがたさを理解していくもの。ですから可能な範囲で払わせましょう。もちろん、それができれば家計は大助かりで、一石二鳥です。子どもがいつまでも親頼みで、親のほうも子どもを甘やかしている家庭は多いですが、お互いのためになりません。

それに、大学生というのは“お金がない”のが普通です。なので、気の毒などと思わず、必要最低限しかお金を渡さなくてもいいと思うのです。お金がない中で、ときには働き、ときには工夫して安くする(携帯電話なら無料アプリのLINEやテザリングを使用してみる……など)という努力をしていくことは、子どもにとって重要なことです。

親も、ただ突き放すだけでなく、子どもがうまくやりくり(家計管理の第一歩みたいなものですね)できるように、アドバイスしてあげるといいでしょう。

大学生は、高校生以下と明確に違い、もう半分は大人なのです。お金の管理を自分でさせ、少しずつ大人の自覚を持たせていくことが、家計にも良い影響を及ぼすものです。

それでも、やっぱり家計が苦しい――そんな例も多いと思いますが、貯められない時期は、子どもが大学生のときまでです。大学院に進んだり、留学してしまったりすると、さらに耐え忍ぶ時期が続くますが、そうでなければたいていの場合、大学卒業と同時に家計の負担は大幅に減ります。卒業しても、正社員になりづらいご時世ですので、フリーターになるという可能性も大いにありますが、学費がなくなる分、家計はラクになるでしょう。

そこからはまた、人生の“貯め期”の到来です。夫婦で働き、自分たちのためにお金を貯めるべきときがやって来るのです。それを思えば、大学時代に貯められなかったとしても、そこまで気に病む必要はありません。よく「うちはダメだ……」などと必要以上に自分を責め、罪悪感覚えている人もいますが、そんな必要はないのです。

お金を貯められる時期があれば、貯められない時期もあって当然のこと。時を俯瞰して捉え、焦らないようにしてほしいと思います。

(構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年8月3日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||