自分で掛け金を積み立てることで、老後の年金を作る制度として注目を集めているのが「iDeCo(個人型確定拠出年金)」だ。この「iDeCo(個人型確定拠出年金)」を使うと、元本保証の定期預金に預けるだけで、リスクゼロで実質利回りが30%以上にもなるというのははたして本当なのか!?

「iDeCo(個人型確定拠出年金)」の仕組みやメリットを知って、老後の年金作りを始めよう!

政府が「個人型確定拠出年金」の普及を急ぐのは

公的年金制度の穴を“個人”が埋めていく必要があるから!

2016年9月、厚生労働省が募集していた「個人型確定拠出年金」の愛称が「iDeCo(イデコ)」と決まった。2013年に始まった「NISA(少額投資非課税制度)」と同じように、今後は「iDeCo」という愛称を使って「個人型確定拠出年金」の普及に向けて、政府が大キャンペーンを開始することになるだろう。

政府が「iDeCo(個人型確定拠出年金)」の普及に意気込んでいるのは、2017年1月から制度が大きく変わることからもよくわかる。従来は「iDeCo(個人型確定拠出年金)」に加入できなかった公務員や専業主婦が新たに加入できるようになるほか、会社員の加入要件も大きく拡大されることになっている。この制度変更によって、条件によっては対象外となる場合もあるものの、基本的には国民全員が「iDeCo(個人型確定拠出年金)」に加入できるようになる。

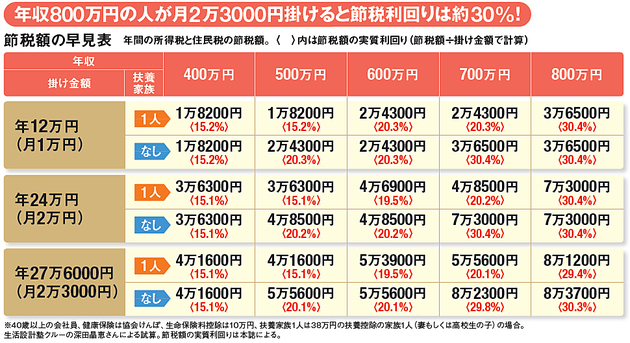

しかも、政府は「iDeCo(個人型確定拠出年金)」の加入要件を広げるだけではなく、多くの人に加入を促すために、「掛け金が全額所得控除される」という強力な税制優遇を設けている。これにより、元本確保の定期預金に預けるだけでも、その節税効果によって実質利回りが30%にも達するのだ(もし、年収が多ければ実質利回りが30%以上になることもありうる。詳細は下の表を参照)。

(※関連記事はこちら!⇒「個人型確定拠出年金(iDeCo)」を活用すれば、多くの人が運用利回り15~30%の“天才投資家”に!「iDeCo」のお得な仕組みと節税メリットを解説!)

どうして政府は強力な税制優遇を設けてまで「iDeCo(個人型確定拠出年金)」の普及を急ぐのか。それは「iDeCo(個人型確定拠出年金)」が、自分でお金を積み立てて、自分で運用して老後に備える、いわば“自分年金”だからだ。

公的年金は完全に破綻することはないとしても、支給年齢の引き上げなど、制度として縮小してくのは必至。今回の「iDeCo(個人型確定拠出年金)」の加入要件の拡大、税制優遇は「国民の一人一人が、自力で年金を作っていかなければいけない、という政府のメッセージ」(年金制度に詳しい大和総研の佐川あぐりさん)なのだ。

そんな「iDeCo(個人型確定拠出年金)」をどのように活用すればいいか、真剣に考える必要があるだろう。

節税効果で定期預金でも実質利回り15~30%に達するということは、

逆に言えば投資信託などで運用する「リスク」も許容できる!

「iDeCo(個人型確定拠出年金)」は、毎月決まった額の掛け金を定期預金や投資信託などに積み立てて運用する仕組みだ。定期預金は元本確保でリスクゼロだが、今の超低金利の状況では、利回りもほぼゼロ。一方、投資信託では運用がうまくいけば老後資金が増えることになるが、失敗すれば元本よりも減ってしまうリスクもある。

しかし、「掛け金が全額所得控除になる」という節税効果は大きく、元本確保の定期預金で得られる実質利回りが15~30%にもなるので、「定期預金で十分」という人も多いだろう。

逆に、投資信託で運用して15~30%の損失を被っても、節税効果によって実質的には「損失」にならないと考えて、むしろリスクを取って投資信託で運用し、さらに大きな利回りを得ることができる可能性もある。どちらを選ぶべきなのか、というのは難しい問題なので、実際に「iDeCo(個人型確定拠出年金)」に積み立てを始めるまでにじっくり考えておこう。

(※関連記事はこちら!⇒iDeCoでは投資信託を買うべき3つの理由とは? 節税効果だけでなく、長期の積立メリットで得する投資初心者必見の正しい運用商品の選び方を伝授!)

60歳までは掛け金の引き出しができない、という

「個人型確定拠出年金」のデメリットには要注意!

ただし、「iDeCo(個人型確定拠出年金)」を始める際に注意したいのは、原則として60歳まで掛け金を引き出せないこと。老後資金の形成という目的からすれば、ムダ遣いを防げるのでむしろ安心という考え方もできるが、日々の家計に支障が出ないよう掛け金の金額を決める際には気を付ける必要がある。

もう一つの注意点は、「個人型確定拠出年金」用の口座を作る証券会社や銀行などの金融機関を焦って決めてしまわないことだ。証券会社や銀行による「個人型確定拠出年金」の口座獲得競争が激化しており、これから年末にかけては新規参入やサービス改定が相次ぐと思われる。「個人型確定拠出年金」の口座を開設する金融機関とは長い付き合いになるので、手数料や品揃えをじっくり比較・検討してから決めたほうがいいだろう。

【※iDeCoで「定期預金」をするなら、口座管理料が無料の金融機関がおすすめ!】

⇒iDeCo(個人型確定拠出型年金)の金融機関を比較! 口座管理手数料や投資信託の取扱数などで比較した、iDeCo口座を開設できる、証券会社・銀行を紹介!

【※iDeCoの「定期預金」金利が高い金融機関をランキング形式で紹介!】

⇒「定期預金の金利」を比較して選ぶ! 定期預金で運用したい人におすすめなiDeCo金融機関