![投資信託おすすめ比較[2025年]](https://dfinance.ismcdn.jp/zai/mwimgs/f/0/-/img_f046a0ba2f417ad85d802427fa5d7c2f17343.jpg)

先日とある方(仮にAさんとします)から「深野さんの今度の本でおススメしている毎月分配型ファンドはどれも分配金が少なくって、魅力的じゃないですね」と言われました。

高い分配金を選んでしまう過ちの理由

どうしても高い分配金のファンドを選びがちだが……(イラスト/宗誠二郎)

どうしても高い分配金のファンドを選びがちだが……(イラスト/宗誠二郎)

Aさんは本を買った後、前半部分を読み飛ばして6章の「おすすめできる健全な毎月分配型投資信託はこの8本!」を読んだようですが、その後、私がご説明を差し上げたところ「分配金の多寡で選んではダメですね」と納得をしてくれました。

Aさんに話しをしていて、このくだりは一般の方にも役に立つのではないかと思い、今回の記事にしてみました。ちなみに私の近著『あなたの毎月分配型投資信託が危ない!』をすでに読まれた方は、内容が重複することをあらかじめお断りしておきます。

まず、私がAさんにお話ししたのは「分配金の健全性」です。

この連載でも何回も触れていますが、毎月の分配金はファンドの運用益から出来る限り支払うべきだと私は考えています。

つまり、毎月の分配金が100円(1万口あたり)あっても、ファンドの運用益が50円しかなければ、差額の50円分はこれまでの積み立て分、もしくは元本を取り崩して支払っている計算になります(詳しくは連載の第2回をご覧ください)。

「なんだ、当たり前の話しじゃないか」と思われるかもしれませんが、驚いたことに世の中に出回っている毎月分配型ファンドの多くは、取り崩しをしているのが実情です。

聡明なAさんはこの説明をしただけでも「なるほど、そういうことか」と納得されましたが、私は引き続き、ファンドの運用益の算出方法(本に掲載されている方法と同じ)についてもご説明させていただきました。

投資対象のリスクを複数抱え込まないものがよい理由

たしかに私が本の中でおススメしているファンドの分配金は高くても60円ほどで、現在も人気の通貨選択型では100円、200円の分配金も珍しくありません。200円と60円を比べれば、200円に飛びつくのはある意味当たり前といえるでしょう。

ただ、ここで考えて欲しいのが、毎月分配型に限らずファンドの運用では、ファンドマネジャーがいくつかのリスクを取って投資活動をしている、ということです。

たとえば、通貨選択型は(1)投資対象(2)ヘッジ対象との金利差(3)ヘッジ対象との為替差益、の3つのリスクを抱え、その3つがすべてプラスになった時に高い分配金を支払える仕組みになっています。ただ、この3つが半永久的にプラスになることはありえず、少しでもうまくいかなければ「分配金の減額」となります。

毎月分配型ファンドの購入者の多くはリタイア層であり、購入の目的は「安定的に分配金を受け取ること」です。その観点からすれば、通貨選択型のようなファンドをたくさん保有することはあまり望ましくないといえます。

なお、今回の著書でおススメしている8本は、投資対象のリスクがひとつのものばかりで、さらに長期的に安定した分配金支払い実績があるものだけ。つまり「安定的に分配金を受け取ること」が可能なファンドです。

もちろん、高い分配金の毎月分配型ファンドだからダメという理屈ではありません。次回にご説明しますが「毎月分配型ファンドのコア・サテライト戦略」に基づけば、通貨選択型も少しなら保有してもよいと私は考えています。

ただ、繰り返しになりますが、リスクがファンドのどこに潜んでいるのかを知っておくことは重要なことです。私の近著ではその辺りも解説しているので、ぜひご一読いただければと思います。

*過去の記事

【第1弾】なぜ世界の株式市場が上昇しても、危険な毎月分配型ファンドがたくさんあるのか?

【第2弾】毎月分配型ファンドの良し悪しがわかるポイントを教えましょう!

【第3弾】毎月分配型ファンドの分配金が「減らされる危険度」の判定法

【第4弾】営業担当者に毎月分配型ファンドの買い換えを勧められたら?

【第5弾】毎月分配型ファンドを買っていい人、買ってはいけない人とは?

【第6弾】「買ってよい毎月分配型ファンド」の条件を考えてみた

【第7弾】一番人気のグロソブは買ってもよいかを分析してみた!

【第8弾】毎月分配型ファンドの「利回り」が意味のない理由

◎Profile

深野康彦(ふかのやすひこ)

有限会社ファイナンシャルリサーチ代表。クレジット会社を経て、1989年4月に独立系FP会社を経て独立。現在のファイナンシャルリサーチ(2006年設立)は2社目の起業。著者に『これから生きていくために必要なお金の話をしよう!』(ダイヤモンド社)など多数。

『あなたの毎月分配型投資信託が危ない!』

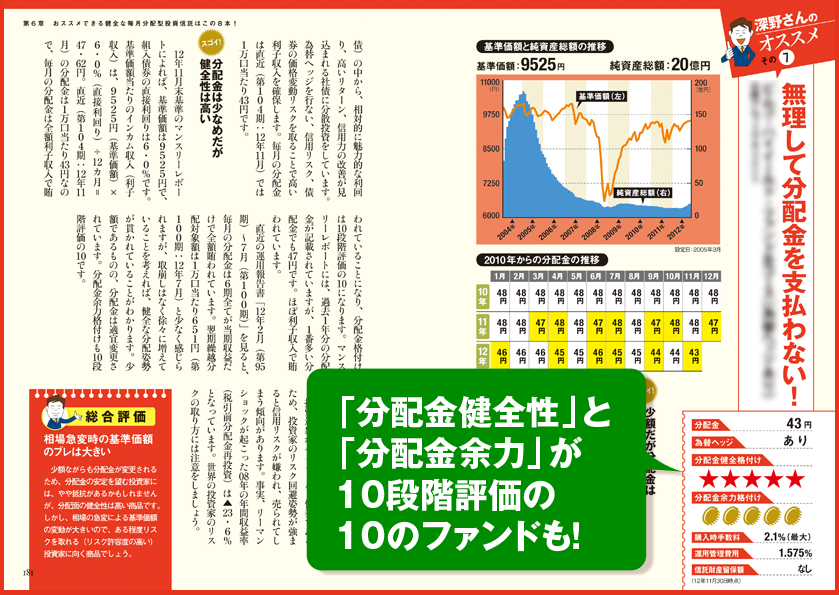

毎月分配型投信の良し悪しは「分配金健全性」と「分配金余力」の2つでわかる!シンプルな計算式と算出の仕方を本邦初公開します。また、人気上位20ファンドも詳細に分析。著者おススメの8ファンドも掲載しています。

第1章 あなたの持っている毎月分配型投資信託は安全か?

第2章 「こんな時はどうすればいい?」 7つのケーススタディ

第3章 投資家に人気の上位21ファンドを徹底分析&チェック!

第4章 毎月分配型投資信託の選び方・買い方の7カ条

第5章 知っておきたい毎月分配型投資信託のキホンの「き」

第6章 おススメできる健全な毎月分配型投資信託はこの8本!

巻末資料 純資産総額上位80ファンドの格付けを一挙公開

★Amazonでのお求めはコチラをクリック!(Amazonに再入荷しました!)

◆楽天ブックスでのお求めはコチラをクリック!(楽天に再入荷しました!)

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

|

【2026年8月3日時点】 |

||||

| 順位 | 投資信託本数 ※1 | 最低積立金額 | ||

| 全体 | ノーロード (手数料無料) |

積立対応 | ||

| 1位 | ◆SBI証券 ⇒詳細情報ページへ | |||

| 2677本 | 2677本 | 2440本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料で、投資信託本数の取扱本数はネット証券でトップクラス! スマホアプリ「投信つみたて アプリ」を利用すれば、保有投信の損益、保有割合などチェック可能。NISA対応でクレカ積立にも対応している。投資信託の月間平均保有額に応じてVポイントやPontaポイント、dポイント、PayPayポイント、JALマイルなどが貯まる「投信マイレージサービス」もお得。保有額が1000万円以上なら獲得ポイントが2倍になる(通常銘柄の場合)ので、投資信託が本格的に資産形成を考えている人には、かなりお得だ。投信の買付には、VポイントやPontaポイントが利用できる。投信積立は三井住友カードによるクレジットカード決済「クレカ積立」がお得で、最大で決済額の0.5%ものポイントが貯まる。最近では、低コストなiDeCo(個人型確定拠出年金)にも力を入れており、無条件で運営管理手数料を無料にしている。 |

||||

|

||||

| 2位 | ◆楽天証券 ⇒詳細情報ページへ | |||

| 2624本 | 2624本 | 2501本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料! 投資信託の保有残高が一定の金額を超えるごとに「楽天ポイント」が貯まるサービスもお得。また「投信残高ポイントプログラム」の対象となる6ファンド(「楽天・プラス・オールカントリー株式インデックス・ファンド」など」)については、保有しているだけで一定のポイントが還元されるのでお得。さらに投信積立の際に楽天カードを使うと0.5〜2%分、楽天キャッシュを使うと0.5%分の楽天ポイントが付与される。ポイントは投資信託の買付や投信積立の代金にも利用できる。投資信託の最新事情がわかる「楽天証券レポート&コラム」や、最大5銘柄の基準価額の推移を比較できる「投信スーパーサーチ」など、投資信託選びのサポートもバッチリ。ロボ・アドバイザーが銘柄選択や売買タイミングまで判断してくれる「楽ラップ」や、スマホ専用のロボ・アドバイザー「ロボのぶくん」を利用可能。さらに、専用バランスファンドで手軽に積立投資ができるロボ・アドバイザー「らくらく投資」も登場。 |

||||

|

|

||||

| 3位 | ◆松井証券 ⇒詳細情報ページへ | |||

| 1953本 | 1953本 | 1935本 | 100円 | |

| 【特徴・メリット】 投資信託の取り扱い本数を着実に増やしており、現在はランキング3位まで上昇。他社に先駆けて投資信託の販売手数料無料を打ち出したのも高評価だ。さらに投資信託の残高の最大1%分のポイントが貯まるサービスもお得。5大ネット証券の類似サービスと比較しても、ポイント付与率は最高水準となっている。投資信託ページは、人気の投信や好成績の投信がすぐにわかる各種ランキング装備、スマホでの見やすさ、直接発注など機能が充実。さらに、投資信託の組み合わせに頭を悩ませる人のために「投信工房」「投信提案ロボ」「投信見直しロボ」という3つの高機能ロボアドバイザーを用意。無料のロボアドバイザーとしては、どれも非常に高い機能を備えている。 |

||||

|

|

||||

| 順位 | 投資信託本数 ※1 | 最低積立金額 | ||

| 全体 | ノーロード | 積立対応 | ||

| 4位 | ◆マネックス証券 ⇒詳細情報ページへ | |||

| 1884本 | 1884本 | 1843本 | 100円 | |

| 【特徴・メリット】 投資信託の購入時手数料はすべて無料! もちろん、NISA口座での取引や「投信つみたて」による購入も手数料0円だ。クレカ積立のポイント還元率は業界トップクラスで、「dカード」や「マネックスカード」で投資信託を積立購入すると最大1.1%分のポイントがもらえる。さらに、投資信託の保有金額の最大0.26%分のポイントがもらえるのもお得。なお、貯まったポイントは投信信託の購入代金に利用できる。ファンド探しに迷ったら、自分のライフプランに合ったファンド選びを手助けする「投信ポートフォリオ診断」を参考にするといいだろう。ポートフォリオの分析やリターン予測、アドバイスなどの機能がある「MONEX VISION」も便利だ。ロボアドバイザーサービスは、1000円から始められる投資一任型の「ON COMPASS」が利用可能。 |

||||

|

|

||||

| 5位 | ◆三菱UFJ eスマート証券(旧:auカブコム証券) ⇒詳細情報ページへ | |||

| 1847本 | 1847本 | 1774本 | 100円 | |

| 【特徴・メリット】 投資信託の販売手数料はすべて無料! 信託報酬控除前のトータルリターンが見られるので、実態に合った取引コストや運用パフォーマンスがわかるのも魅力だ。また「プレミアム積立」は100円から可能。クレカ積立のポイント還元率は「au PAY カード」は0.5%、「au PAY ゴールドカード」は1%。投資について気軽に話し合えるSNS「ファンドスクエア」も魅力。積立の銘柄選びに役立つ「セレクション」は、ジャンルごとの代表的な銘柄が複数紹介されている。ファンド探しはランキングやファンド検索から。投資信託の月間保有金額に応じて0.005〜最大0.40%分のPontaポイントがもらえる「資産形成プログラム」も上手に活用したい。 |

||||

|

|

||||

▼【ザイ限定】2000円プレゼントの特典情報も掲載!▼

が初心者でも使いやすい操作性と機能性を両立した新アプリをリリース!") |

||||

| ※手数料などの情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新情報は各証券会社の公式サイトをご確認ください。※1 投資信託本数は、各証券会社の投資信託サーチ機能をもとに計測しており、実際の購入可能本数と異なる場合があります。 | ||||