前回は「医療保険」の必要性や選び方を詳しく解説しました。復習しておくと、医療保険は原則として“入院したとき”に給付金が出る保険です。特約をつけていない限り、通院では何ももらえないのが普通です。

最近は大病を患っても入院日数は短くなっていて、医療保険の給付金があまり出ないことも珍しくありません。さらに、健康保険の「高額療養費制度」などもあるため、医療費については公的な保障と多少の貯金で十分カバーできる人が多く、必ずしも医療保険に加入して対策する必然性はないと言えます。よって、貯金があまりない人以外は、医療保険に加入しなくても問題ないでしょう。

(関連記事⇒「医療保険」は健康保険や労災保険があれば不要!? 保険商品や保障内容を見直して、高額な保険料を大幅にカットする「保険料」の節約術を伝授!)

ただ、「将来、貯金ではカバーできないくらい、医療費が莫大にかかるかもしれない」と不安に思っている人も多いはずです。たとえば、「身内に『がん』を患う人が多い“がん家系”だから、自分も心配だ」という人。あるいは「周囲で若くして『心筋梗塞』や『脳卒中』で倒れた人がいて、自分も不安になった」というような人もいるかもしれません。

確かに、「がん」や「急性心筋梗塞」「脳卒中」などで重篤な状態になると、治療費がかさんだり、仕事ができなくなって生活が困窮したりするケースもあります。もし、病気全般ではなく、比較的かかる人の多い「がん」のような重病を特に不安視しているのであれば、医療保険以外の保険を検討するという選択肢もあります。それが「がん保険」や「三大疾病保険」などです。

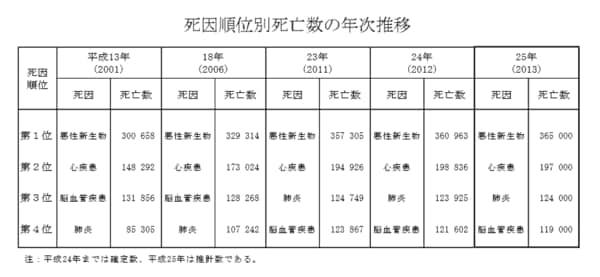

ちなみに、「三大疾病(さんだいしっぺい)」とは、先ほどから出てきている「がん」「急性心筋梗塞」「脳卒中」を指しています。これらは、日本人の死因のワースト3を独占しています。

厚生労働省発表、平成25年「人口動態統計の年間推計」より。上位に来る死因は例年同じ。脳血管疾患とは種類がさまざまだが、脳卒中はその一種。

厚生労働省発表、平成25年「人口動態統計の年間推計」より。上位に来る死因は例年同じ。脳血管疾患とは種類がさまざまだが、脳卒中はその一種。拡大画像表示

保険会社によっては、これらの「三大疾病」に対策する保険を「特定疾病保障保険」などの名称で販売していることもあります。また、「がん」「急性心筋梗塞」「脳卒中」に加えて、「高血圧症」や「糖尿病」「慢性腎不全」「肝硬変」「慢性膵炎」などの生活習慣病にも対応する「十大疾病保険」などの商品もあります。ただし、ここからは便宜上「三大疾病保険」に統一してお話を進めたいと思います。

確かに、大きな病気は心配ですし、医療費がどれくらいかかるか予想がつかないので、保険に入っておけば安心です。世の中には、安心を求めるあまり、「医療保険」と「がん保険」と「三大疾病保険」の3つの保険に入っているような人もいます。ただ、これはNGです。言うまでもなく、保険料が高くなりすぎてしまい、家計に大きな打撃を与えかねないからです。また、似たような保険にいくつも入ると、ムダに保障が重複することになります。

かつては、まず「医療保険」に加入し、それに上乗せする形で「がん保険」「三大疾病保険」に加入するのが一般的でした。しかし、今は「医療保険」に加入するのが“常識”とは言えなくなっているので、「医療保険」に加入せず、「がん保険」だけに入るなどの選択もあり得ます。

そこで、ここからはどのような考え方を持って「がん保険」や「三大疾病保険」を選べばいいのか、詳しく解説していきたいと思います。

「がん保険」の「定期タイプ」と「終身タイプ」は

何を基準に、どうやって選べばいいのか?

「がん保険」や「三大疾病保険」とはどんなものなのか、という基本のお話から始めましょう。

まず、「がん保険」とは、文字どおり「がん」を患った場合に備える保険です。「医療保険」は病気やケガ全般に備えるものですが、「がん保険」は「がん」に一点集中で備えます。その分、保険料は「医療保険」よりも相対的に安く、実際に「がん」になったときの保障は手厚いのが特徴です。

「がん」に備える方法としては、「医療保険」に「がん特約」をつけることもできます。「がん保険」のほうが保障は手厚くなりますが、料金は「医療保険+がん特約」のほうが安い場合が多いです。すでに「医療保険」に入っていてやめるつもりのない場合は、新たに「がん保険」には入らず、「医療保険」に「がん特約」をつける形でもいいでしょう。ただし、特約をつけすぎると保険料が高くなるので、むやみにつけすぎないようにしてください。

一方、「医療保険」に加入しておらず、とにかく「がん」だけが不安な人は、新たに「がん保険」に加入しましょう。貯金がない人は、なるべく早く入っておいてください。余裕資金は十分あるけど、お守り代わりに入りたいという人であれば、別に急ぐ必要はありません。

「がん保険」には、一生涯保障が続く「終身タイプ」と、保障期間が決まっている「定期タイプ」があります。「定期タイプ」は、年を負うごとに保険料が上がっていく「更新型」が主流です。

一生「がん保険」が必要だと考えるなら「終身タイプ」を選んだほうがベターです。「定期タイプ」の「がん保険」でずっと更新を続けていくと、高齢になってからの保険料が月々何万円にも上ることがあり、年金暮らしの家計を圧迫しかねないからです。

とはいえ、30代までに「がん保険」に入りたいと考えた場合、「終身タイプ」よりも「定期タイプ」のほうが、保険料ははるかに安くなります。たとえば、10年更新タイプだと、診断一時金が100万円以上もらえるものでも、最安の保険なら月々の保険料が1000円を切ります。わずか数百円で「がん」への備えができるとなれば、飛びつきたくなるかもしれません。

これに対し、「終身タイプ」は、診断一時金が100万円以下のものを除くと、保険料が安くて保障が薄めの保険でも、月々3000~4000円くらいはかかります(60歳払い済みにする場合)。終身払いにすれば、月々1000円台で入れる保険もありますが、やはり一生涯家計を圧迫することになるのでおすすめできません。

「がん保険」の「定期タイプ」を選ぶのか、「終身タイプ」を選ぶのかは、まとめると次のようになります。

「がん保険」の「定期タイプ」と「終身タイプ」のどちらを選ぶべきかは、以下のように考えることができます。

◆どうしても生涯にわたって「がん」の不安を軽減したい人

◆月数千円程度の負担が苦にならない人

⇒「終身タイプのがん保険」を選択

◆「現在お金がなく、住宅ローンも返済しているから、急に『がん』になったら困る」または「これからお金を貯めるから、保障は生涯続かなくてもいい」というように、期間限定で「がん」に備えたい人

◆「がん」には備えたいが、月々の保険料は極力抑えたい人

⇒「定期タイプのがん保険」を選択

「終身タイプのがん保険」で月数千円程度の保険料負担が苦になる人は、無理に加入しないでください。「医療保険」と同様、「がん保険」も貯金があれば不要な保険です。そのため、無理やり保険料を工面するくらいなら、その分を貯金に回したほうがいいのです。

その代わり、「定期タイプのがん保険」に入る手もあります。たとえば、住宅ローンの返済をしている一家の大黒柱で、「今、『がん』で寝込んでしまい、仕事ができなくなったら困る」という状況の人などは、「定期タイプのがん保険」で保険料を安くあげつつ、「がん」に備えるのも得策でしょう。

基本的な「がん保険」選びの考え方を紹介したところで、続いては「がん保険」のメリットをまとめて説明します。「がん保険」の主なメリットは以下のとおりです。

【がん保険のメリット】

◆掛け捨てが主流で、保険料が安い商品が多い

◆「がん」の診断を受けたらすぐにまとまった一時金(診断給付金)がもらえる

◆再発した場合、再度診断給付金がもらえることが多い

◆入院時には入院給付金が出るが、医療保険と違って支払い限度日数がない保険が多い

「がん保険」は掛け捨てが基本で、その分、保険料が抑えられています。保障が「がん」に限られているので「医療保険」より相対的に保険料が安いです。

続いて、最大のメリットと言えるのが「診断給付金」が出る点です。「がん」の診断を受けると、入院していなくても給付金が出ます。この点は、入院しないと給付金が出ない「医療保険」と大きく違うところです。

「がん」や「三大疾病」などの重い病気にかかっても、入院日数は短く、通院治療は長くなる傾向もあります。たとえば、「『がん』になったものの1週間程度の入院で退院し、その後は通院で放射線治療を長期的に続けることになった」というようなケースは、決して珍しくありません。

そんなとき、「がん保険」の診断給付金により、100万円や300万円程度の一時金をもらえたら、非常に心強いでしょう。最近は一時金ではなく、何度かに分けて給付金をもらえる年金タイプの「がん保険」もありますが、いずれにせよ入院日数に関わらずにお金がもらえるのはありがたい話です。

「がん」は再発することも多い病気ですが、最近の「がん保険」には、再発時にも診断給付金が出るものが増えており、安心感があります。さらに、一回ごとの入院は短くても、再発して何度も入院することもあるかもしれません。そんなとき、「がん保険」は「医療保険」と違って限度日数がない場合が多いので、どれだけ「がん」で入院しても入院給付金が受け取れるのです。

「がん」になっても給付金がもらえない

「がん保険」の“待機期間”に注意!

ただ、「がん保険」にはデメリットもあります。それは以下のとおりです。

【がん保険のデメリット】

◆油断すると保険料が高くなる場合がある

◆契約してから90日間の待機期間がある

◆上皮内新生物は対象外の場合がある

原則として、「がん保険」の保険料は安いです。ただ、何しろ「がん」になることを不安視している人が加入する保険なので、不安になりすぎたあまりに、診断一時金や入院給付金をやたら多くもらえるように設定したり、特約をつけすぎたりして、保険料が高くなってしまうことがあります。保険の営業担当者も、不安な気持ちにつけ込み、過剰に保障を手厚くさせようとするかもしれません。

たとえ「がん」になっても、公的な健康保険があるので、そこまで莫大なお金はかからないことも多いです。したがって、何百万円もの一時金は不要ですし、毎日何万円も入院給付金を受け取る必要もないのです。家計を圧迫しない程度の保険料で、どのような保障をつけるかよく考えましょう。

また、「90日間の待機期間」にも注意しなければなりません。「がん保険」の契約日から90日間は待機期間となり、この間に「がん」と診断されても給付金が出ないことになっています。これはどの「がん保険」でも同じで、「医療保険」とは異なる仕組みです。

「がん」は初期だと自覚症状がない場合が多い病気です。すでに「がん」になってから保険に加入する人がいると、健康な状態で「がん保険」に入る人に対して不公平ですよね。そのため、「がん」の疑いのある人が加入しないように、90日の待機期間が設けられているのです。

とはいえ、たとえ「がん」の疑いがあっても、待機期間が終わってから受診すれば、診断給付金を受け取れることもあります。原則として、「がん保険」は「契約前に発症していた『がん』に対しては保障しない」という断り書きがされています。ただ、「がん」の潜伏期間は長いので、保険会社をだますつもりはなくても、知らないうちに「がん」になった状態で保険に入ってしまうこともあります。その場合、受診歴も自覚症状もなく、きちんと告知してから契約していたら、形式上は“契約後の発症”ということになり、給付金を受け取れるのです。

最後に、「上皮内新生物」とは“初期で軽度のがん”のことです。「がん保険」の中には「がん(悪性新生物)」と「上皮内新生物」を区別し、悪性新生物と診断されなければ給付金が出ないルールにしていることもあります。

「上皮内新生物」の場合、悪性新生物の手術よりも治療費が安く済むため、「上皮内新生物」を対象外とすることで保険料が安くなっている「がん保険」があれば、それでもいいでしょう。しかし、軽度の「がん」でも必ず保障してほしい場合は、「上皮内新生物」にも対応する保険を選択してください。

「三大疾病保険」にも「定期タイプ」と「終身タイプ」がある。

「がん保険」よりも保険料が高額になるので慎重に選ぼう!

ここまで「がん保険」について解説してきましたが、続いて「三大疾病保険」の説明に移りたいと思います。「三大疾病保険」は「がん保険」と似ていて、「がん保険」と同様、「三大疾病保険」にも「終身タイプ」と「定期タイプ」があります。ただ、「がん」以外に「急性心筋梗塞」や「脳卒中」にも対応する点が異なります。

「三大疾病保険」の選び方は、「がん保険」と同じ考え方をすればいいでしょう。どうしても「三大疾病」の不安を一生涯軽減したければ「終身タイプ」、一定期間だけでよければ「定期タイプ」を選んでください。

◆どうしても生涯にわたって「三大疾病」の不安を軽減したい人

◆月数千円程度の負担が苦にならない人

⇒「終身タイプの三大疾病保険」を選択

◆「現在お金がなく、住宅ローンも返済しているから、急に『三大疾病』になったら困る」または「これからお金を貯めるから、保障は生涯続かなくてもいい」というように、期間限定で「三大疾病」に備えたい人

◆「三大疾病」には備えたいが、月々の保険料は極力抑えたい人

⇒「定期タイプの三大疾病保険」を選択

ただし、「がん保険」よりもカバーする病気が多い分、「三大疾病保険」のほうが保険料が多少高くなりがちなことは覚えておいてください。

次に、「三大疾病保険」のメリットとデメリットを整理しておきます。

まず、「三大疾病保険」のメリットは次のような点です。

【三大疾病保険のメリット】

◆「がん」と診断されたとき、「急性心筋梗塞」や「脳卒中」で所定の状態になった場合には一時金がもらえる

◆「がん」以外にも現代人に多い病気に対応でき、医療保険より手厚い給付が受けられる

「三大疾病保険」も「がん保険」と同様に、「がん」と診断されたら診断給付金をもらえます。「急性心筋梗塞」や「脳卒中」は、いずれも突然症状が現れて、病院に担ぎ込まれることの多い病気ですが、これらは「がん」と違い、特定の状態になった場合のみ一時金がもらえます。

日本人の死因では「がん」の次に「急性心筋梗塞」や「脳卒中」が多いので、「三大疾病保険」に加入しておけば、「がん保険」だけに加入しているよりも安心感が得られると言っていいでしょう。

「三大疾病保険」の給付金の「支払い要件」に注意!

安心を買ったはずが給付金をもらえないケースも……

続いて、「三大疾病保険」のデメリットは以下のとおりです。

【三大疾病保険のデメリット】

◆給付金の支払い要件が厳しい

◆診断一時金は何度も出ない

◆保険料が高い場合がある

◆「がん」に関する保障には待機期間がある

「三大疾病保険」の一番の特長は、日本人の多くが悩まされる3つの大きな病気に対策できるところです。しかし、注意点もあります。きちんと対策したはずが、場合によっては「脳卒中になったのに給付金がもらえない!?」ということも多いからです。

「がん」に関しては簡単で、「がん(悪性新生物)」と診断を受けると、待機期間を過ぎていれば診断給付金がもらえます。しかし、「急性性心筋梗塞」や「脳卒中」は、“所定の状態”にならないと給付金が出ないのです。

その所定の状態の定義は保険会社ごとに異なりますが、たとえば「脳卒中」の場合は「60日以上、話せず、動けず入院」というような状態にならないと、給付金が出ないこともよくあります。ですが、「脳卒中」にしろ「急性心筋梗塞」にしろ、2カ月も入院することは稀です。2カ月入院するとしたら、かなりひどい状態ということになります。

つまり、重篤な症状にならなければまとまった一時金が出ず、「これなら保険、いらなかったかも?」となる可能性もあるのです。契約前に、その保険がどのようなルールを定めているかチェックしておくべきでしょう。

ちなみに、平成23年(現在公開されている中で最新)の厚生労働省「患者調査」によると、「三大疾病」の平均日数は以下のとおりです。

◆がん(悪性新生物、上皮内新生物)⇒19.5日

◆心疾患⇒21.9日

◆脳血管疾患⇒93日

「がん」は種類によって大幅に入院日数が変わり、乳がんなどのように、大抵10日程度で退院できるものもあります。脳血管疾患も病気の種類によって入院日数は大幅に変わりますが、一部長期入院を余儀なくされるものがあり、平均日数がずば抜けて長くなっています。

「三大疾病保険」の話に戻りましょう。「三大疾病保険」を選ぶときにもう一つ注意したいのは、「三大疾病」を発症したとき、診断一時金が「がん」「急性心筋梗塞」「脳卒中」でそれぞれ1回ずつしか出ない保険が多いことです。「がん保険」は再発しても診断一時金が出る商品が多いですが、「三大疾病保険」はそうではない場合が多いのです。そのため、再発しやすい「がん」にかかった場合、やや不安と言えます。

また、「終身タイプの三大疾病保険」は、「がん保険」ほど掛け捨てタイプばかりではありません。支払った保険料の大部分が戻ってくるものもあります。「三大疾病」にかからなくても、死亡・高度障害状態になったときに「死亡保険金」「高度障害保険金」の形でお金をもらえるのです。このタイプは保険料が高いのでおすすめはしませんが、「三大疾病」に備えつつ、保険料をある程度取り戻せるため、掛け捨てがどうしても好きじゃない人には適しています。

さて、「がん保険」と「三大疾病保険」の良し悪しが掴めたでしょうか? 最後に、これらの保険を選ぶときのNG行動をおさらいしておきます。

【がん保険・三大疾病保険選びのNG行動】

◆家計がきついのに高い保険料の保険を選ぶ

◆家計がきついのに医療保険に上乗せして入る

◆終身保障を希望しているのに定期タイプを選んで更新する

◆一時的に保障がほしいだけなのに終身タイプを選ぶ

◆終身タイプで支払いを終身払いにする

◆やたらと特約をつける

◆保障の範囲を調べないで加入する

今回は、前回の「医療保険」に続いて、「がん保険」と「三大疾病保険」について解説しました。次回は、死亡保障の「生命保険」について詳しく解説したいと思います。

(取材・構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

|

|

|---|---|

|

|

| 【2026年5月15日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆auじぶん銀行 ⇒詳細ページはこちら! | |||

| 0.51% (※1) |

1.20% (※2) |

0.61% | 1.30% |

| 【auじぶん銀行のおすすめポイント】 通常の普通預金金利は年0.31%だが、「三菱UFJ eスマート証券」または「SBI証券」と口座を連携すると+年0.10%、「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%、「au PAY アプリ」と口座を連携すると+年0.05%と、これらの条件を達成することで普通預金金利が年0.41%に! そのほか「じぶんプラス」のステージに応じて、コンビニATMでの出金手数料が最大月15回まで無料、他行あて振込手数料も最大月15回まで無料になるのも魅力! ※1 以下の①~③の条件をすべて達成した場合の金利。通常は年0.31%。①「au PAY アプリ」とauじぶん銀行の口座を連携すると+年0.05%。②「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%。③三菱UFJ eスマート証券またはSBI証券とauじぶん銀行の口座を連携すると+年0.10%。※2 2 新規に口座開設した人限定の「デビュー応援定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【auじぶん銀行の金利・手数料・メリットは?】KDDIの子会社なのでauユーザーには特におすすめ! 他行あて振込み手数料が最高で月15回まで無料に! ■auじぶん銀行は、振込手数料やATM出金手数料が最大で月15回まで無料!「じぶんプラス」のリニューアルでPontaポイントも貯まるようになり、さらにお得に! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 0.75% (※1) |

0.90% | 1.10% | 1.30% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく好金利が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局やファミリーマートなどに設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、他行あて振込手数料も月9回まで無料でお得! ※1 100万円を超えた分の普通預金は金利0.50%の適用。 |

|||

| 【関連記事】 ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「定期預金レベル」でお得! ゆうちょ銀行ATMなら、週末でも出金手数料が無料に! |

|||

|

|||

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.30% | 0.65% | 1.50% | 0.85% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.50% (※1) |

1.30% (※2) |

1.00% | 1.20% |

| 【SBI新生銀行のおすすめポイント】 SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が0.50%に大幅アップ! しかも「SBIハイパー預金」を利用すると「ステップアッププログラム」のステージが最上位の「ダイヤモンド」になり、提携コンビニATMの出金手数料が何回でも無料、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! ちなみに「SBIハイパー預金」を利用したからといって、投資などをする必要はないので安心しよう。そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの&1年もの定期預金の金利が大幅アップ! また、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もお得。 ※1 SBI証券との口座連携サービス「SBIハイパー預金」を利用した場合の金利。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBIハイパー預金」の利用で、普通預金金利アップ&振込手数料が月10回まで無料! |

|||

|

|||

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.70% (※1) |

1.28% (※2) |

1.15% (※3) |

0.305% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.30%⇒0.70%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①東京スター銀行を給与振込や年金受取の口座に指定、②資産運用商品を300万円以上保有かつNISA口座保有&投資信託を購入。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.40% (※1) |

1.40% (※2) |

1.50% (※3) |

1.55% (※3) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.30%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.10%分の追加利息を受け取れる「普通預金プラス」の場合。※2 新規口座開設者限定の「はじめての定期預金<はじめくん>」の場合。※3「夏のボーナス定期預金キャンペーン」適用時の金利。募集総額1500億円に達し次第終了。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆住信SBIネット銀行 ⇒詳細ページはこちら! | |||

| 0.31% (※1) |

0.40% | 0.60% | 0.70% |

| 【SBJ銀行のおすすめポイント】 住信SBIネット銀行は、キャッシュカードのかわりにスマホアプリを利用する「アプリでATM」なら、セブン銀行ATMとローソン銀行ATMの入出金手数料が何回でも無料に! さらに、SBI証券の証券口座と連携する「SBIハイブリッド預金」なら、普通預金金利が0.30%⇒0.31%にアップ! SBI証券の口座開設時に住信SBIネット銀行の口座も同時に開設できるので、まだSBI証券の口座を保有していない人は一緒に申し込むのがおすすめ!「SBIハイブリッド預金」は口座を連携させるだけのサービスとなっており、特に投資などをする必要はないので安心しよう。 |

|||

| 【関連記事】 ■【住信SBIネット銀行の金利・手数料・メリット】SBI証券の口座と連動することで、よりお得な銀行に「ハイブリッド預金」なら普通預金金利がアップ! ■住信SBIネット銀行の「デビットカードPoint+」は、年会費無料&最大2%還元でお得! 普通預金残高に応じて還元率がアップする“新デビットカード”を解説! |

|||

|

|||

| ◆UI銀行 ⇒詳細ページはこちら! | |||

| 0.50% (※1) |

1.25% (※2) |

0.60% | 0.65% |

| 【UI銀行のおすすめポイント】 UI銀行は、2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行で、1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いのが魅力! また、コンビニATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①給与を「はたらくサイフ(普通預金)」で受けとった場合。②年金を「まもりのサイフ(普通預金)」で受け取った場合。③女性限定の「女神のサイフ(普通預金)」を利用した場合。※2 2026年5月31日までに新規口座開設した人向けの「4周年記念 新規口座開設者限定!定期預金キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■UI銀行は「高水準の金利&お得な手数料」でおすすめのスマホ特化型デジタルバンク!「東京きらぼしフィナンシャルグループ」から誕生した「UI銀行」の魅力を解説! ■【UI銀行の金利・手数料・メリットは?】定期預金&普通預金の金利にこだわる「スマホ特化」の銀行! 他行あて振込手数料が最大で月20回まで無料 |

|||

|

|

|||

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.30% | 0.45% | 0.60% | 0.70% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。 |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ◆楽天銀行 ⇒詳細ページはこちら! | |||

| 0.38% (※1) |

0.40% | 0.60% | 0.70% |

| 【楽天銀行のおすすめポイント】 「楽天証券」との口座連動サービス「マネーブリッジ」を利用すれば、普通預金金利が最大0.38%に大幅アップ! しかも、楽天証券の申し込みページから「楽天証券の口座+楽天銀行の口座」を同時に開設できるので、普通預金金利が高金利な「マネーブリッジ」の利用も簡単! また、「マネーブリッジ」を利用しても特に投資をする必要はないので、とりあえず楽天証券の口座も開設して、楽天銀行の普通預金だけ利用してもOK! ※1「楽天証券」保有者の「マネーブリッジ」適用時。300万円を超えた分の普通預金は金利0.32%の適用。 |

|||

| 【関連記事】 ■【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利がアップ!振込や口座振替などで「楽天ポイント」も貯まる! |

|||

|

|||

| ※ 100万円を預けた場合の2026年5月15日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||