日本はいよいよ本格的にデフレを脱却し、いよいよインフレの世界へ

2022年の半ばから、日本のCPI(消費者物価指数)の数値は、日本が確実にインフレになっていることを示しています。

2022年より前は長い間、おおよそ-1%~1%の間を上下していましたが、今は明らかに3%台で動いています。日銀も民間銀行も金融レジームの変化へ対応する準備をしています。

日本経済新聞に、「マイナス金利解除、日銀が地ならし ショック回避探る」という記事も出ました。日銀は水面下で金融機関に調査しており、マイナス金利の解除を準備しているようです。植田日銀総裁は物価目標達成について、「確度は少しずつ高まってきている」と発言しました。

デフレ脱却はいよいよ本格的なものとなりそうです。

日本の住宅ローンは変動金利の割合がかなり多い。変動金利が0.1%上昇すると住宅ローン利用者の金利負担は1100億円増える

国内銀行が融資する際の新規約定平均金利は異次元緩和前には0.962%でしたが、マイナス金利導入後に0.69%まで下がりました。これが最近は上昇しており、足元の2023年9月には0.878%まで上昇しています。これは米国の平均新規銀行ローンの5.75~12%よりはるかに低い数字です。

また、日本の住宅ローンは変動金利の割合が2021年度のデータで76.2%。その平均金利は1%台ぐらいです。マクロの計算では、変動金利が0.1%上昇すると、住宅ローンの利用者は1100億円、金利負担が増えると試算されているようです。

2023年6月時点の家計の流動性預金残高は636兆円で、0.001%の普通預金金利が0.02%程度に戻れば、利息収入は1200億円ほど増える計算です。

この計算で考えると、住宅ローンの0.1%の金利上昇は、普通預金が0.02%に上昇することと同じぐらいのインパクトがあるように見えます。しかし、この2つの金利はいっしょに動くことはほとんどないと思います。それと、預金をたくさん持っている世帯は、おそらく住宅ローンはあまり抱えていないでしょう。

足元の日本のインフレは経済成長の起爆剤とはなりづらい。日本株式市場はスタグフレーションをメインシナリオとして動いている

足元の日本のインフレは、海外のインフレと金利高が原因なので、これは日本の経済成長の起爆剤とはなりづらいです。スタグフレーション(※)になる可能性の方が高いと言えるでしょう。

これは1970年代にアメリカが経験したことです。その時期、中央銀行はインフレを抑えるため、金利を大きく引き上げました。そして、深刻な不況に陥りました。

(※編集部注:「スタグフレーション」とは景気後退とインフレが同時に起こること)

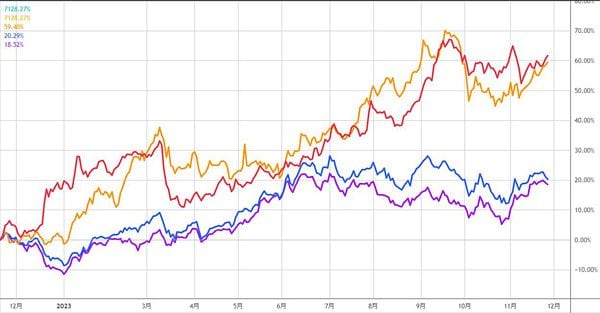

TOPIX(東証株価指数)のセクター別のパフォーマンスを過去6ヵ月と過去1年で見てみると、日本の株式市場はスタグフレーションをメインシナリオとして予想しているようです。

トップパフォーマンスを出しているのは、銀行と商社、エネルギー、鉄などのコモディティ関連株です。これらはすなわち、インフレ、スタグフレーションに強いセクターです。

銀行は短期の貸出金利が先に上昇し、預金金利はあとから上昇しますので、その上昇時期のずれで稼げます。倒産はあとになってから増えますので、銀行は最初は儲かります。市場ではそのように考えられているのでしょう。

ただ、私は日本の銀行、特に日本の地銀は、アメリカの地銀と同じように債券ポートフォリオの含み損問題があり、金利上昇局面ではリスクが高い存在だと考えています。

コモディティなどはインフレにより価格が上がりますので、市場はそれを見込んで、コモディティ関連株の株価が上がっています。それと、円安も効いています。

その一方、景気敏感の電気機器、機械、ITサービス、小売などのセクターは苦戦しています。

TOPIX業種別指数/日足・約1年 銀行業(赤)、鉄鋼(オレンジ)、機械(青)、電気機器(紫) 出所:TradingView

TOPIX業種別指数/日足・約1年 銀行業(赤)、鉄鋼(オレンジ)、機械(青)、電気機器(紫) 出所:TradingView

市場の見方はおそらく正しいです。スタグフレーションに備えるのが急務でしょう。

●ポール・サイ ストラテジスト。外資系資産運用会社・フィデリティ投信にて株式アナリストとして活躍。上海オフィスの立ち上げ、中国株調査部長、日本株調査部長として株式調査を12年以上携わった後、2017年に独立。40代でFIREし、現在は、不動産投資と米国株式を中心に運用。UCLA機械工学部卒、カーネギーメロン大学MBA修了。台湾系アメリカ人、中国語、英語、日本語堪能。米国株などでの資産運用を助言するメルマガを配信中。

※メルマガ「ポール・サイの米国株&世界の株に投資しよう!」募集中! 米国株&世界の株の分析が毎週届き、珠玉のポートフォリオの提示も! 登録から10日以内の解約無料。