11月14日(火)、10月分の米CPI(消費者物価指数)が発表されました。アメリカのインフレは全般的に緩和してきていることが示されました。

10月分の米CPI発表。アメリカのインフレ緩和が明確に

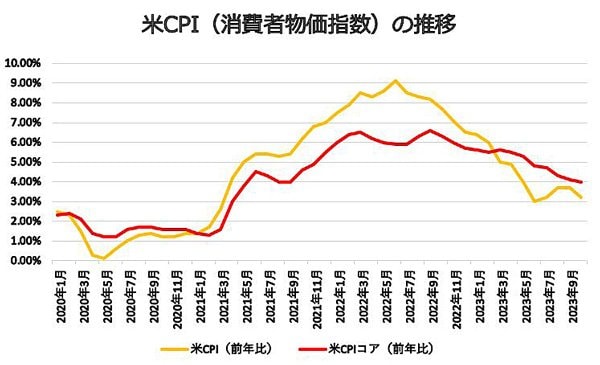

季節調整ベースで10月の米CPIは前月比横ばい、前年比3.2%上昇にとどまりました。9月は前月比0.4%上昇、前年比3.7%上昇でしたので、アメリカのインフレは緩和してきていることがわかります。内訳を見ると、家賃は上昇しましたが、ガソリン価格は下落しました。

変動の大きい食品とエネルギーを除くコア指数は前月比0.2%上昇でした。これは9月の前月比0.3%上昇と比べると、緩和してきています。コア指数は前年比だと4.0%上昇でした。これは2021年9月以来となる小幅な上昇率でした。

10月分の米CPIが発表され、アメリカのインフレ緩和が明確になった。 出所:米労働省労働統計局(BLS)のデータより編集部作成

10月分の米CPIが発表され、アメリカのインフレ緩和が明確になった。 出所:米労働省労働統計局(BLS)のデータより編集部作成

米CPI発表を受け、米金利低下・債券価格上昇。「ボンドラダー」に有利な環境となってきた

これを受けて、米金利は低下しました。すべての年限の国債利回りが低下し、その下げ幅は15~20ベーシスポイントでした。イールドカーブは下にシフトしました。金利はすでに低下しつつありましたので、そのトレンドの延長線上にある動きでした。

このようにインフレ緩和を示す数値が発表されたことを受け、FRB(米連邦準備制度理事会)はさらなる利上げを行わないと思います。このペースで行くと、来年の前半ぐらいにはFRBがターゲットとする2%までインフレ率は低下していくと考えられます。

大統領選が佳境に入るのは来年、2024年です。それを考えると、インフレが緩和すれば、バイデン政権はFRBに利下げのプレッシャーをかけると思います。以前から私が予想していた2024年に米経済がソフトランディングする可能性はここに来てかなり大きくなりました。

[参考記事]

●日本は住み心地が世界一で、イノベーションがない! アメリカは社会に問題があり、イノベーションが世界一。日本に住んで、投資はアメリカがいい!

●日本にGAFAが育たなかった真の理由とは? 今の日本が安定しているのは歴史的に見れば異常!? 為替相場の大きな変動は不安定化の兆しかも

米金利はさらなる低下が見込まれますが、アメリカは長期の財政問題が依然残りますので、過去のレベルほどの超低金利までは戻りづらいと思います。

極端な低水準まで金利は下がらないと考えられるわけですが、ここから金利低下が見込まれることに変わりはありません。そして、金利が低下すれば、債券価格は上がります。

このような環境は前回おすすめした「ボンドラダー」という債券投資戦略に有利です。日米金利差の縮小で、為替は少し円高に振れるかもしれませんが、それはキャピタルゲインである程度補えると思います。

[参考記事]

●日本以外は世界的に金利が高い今、債券投資に注目! 時間分散によって、金利リスクを抑える「ボンドラダー」とはどんな債券投資戦略?

米CPI発表を受け、米国株は大幅上昇。成長株、不動産株に有利な展開

米CPI発表でアメリカのインフレ緩和が確認できましたので、米国株は全般的に上昇しました。米CPI発表当日、11月14日のS&P500は2%近く上昇しました。

金利低下は、将来の利益が大きい成長株にとって好材料です。

そして、住宅ローン金利上昇によって苦しんできた住宅セクター、金利上昇で危うくなった商業用不動産セクターにとって、このような展開はプラスです。

米CPI発表直後の株式市場の反応ですが、不動産セクター、アマゾン(ティッカー:AMZN)をはじめとした消費財セクターなどは上昇しました。これは合理的な反応だと思います。このトレンドは続くと思います。

アマゾンは今年、2023年1月のボトム80ドルから146ドル台まで上昇しました。一時、80ドルまで下落した大まかな理由は消費と景気への不安だったと思います。しかし、その後、株価は大きく上昇しました。80%以上の上昇です。

アマゾン(AMZN)チャート/週足・3年(出典:SBI証券公式サイト)

アマゾン(AMZN)チャート/週足・3年(出典:SBI証券公式サイト)

ここからわかるのは、いい会社に長期の視点で投資すれば、大儲けできるということです。

●ポール・サイ ストラテジスト。外資系資産運用会社・フィデリティ投信にて株式アナリストとして活躍。上海オフィスの立ち上げ、中国株調査部長、日本株調査部長として株式調査を12年以上携わった後、2017年に独立。40代でFIREし、現在は、不動産投資と米国株式を中心に運用。UCLA機械工学部卒、カーネギーメロン大学MBA修了。台湾系アメリカ人、中国語、英語、日本語堪能。米国株などでの資産運用を助言するメルマガを配信中。

※メルマガ「ポール・サイの米国株&世界の株に投資しよう!」募集中! 米国株&世界の株の分析が毎週届き、珠玉のポートフォリオの提示も! 登録から10日以内の解約無料。