日本では2024年から新NISAが始まりました。これは簡単に言うと、投資の利益にかかる税金が0%になる制度です。

投資枠は全体で1人1800万円です。年間投資枠の上限は、つみたて投資枠(条件を満たした投信の積立オンリー)が120万円、成長投資枠(投信のほか株もOK)が240万円になります。

そして、新NISAには、保有期間の制限がありません。

新NISAでの投資戦略を策定する大まかな手順を簡単に説明する

まずは自分の財務状況を把握しましょう。新NISAは自分の投資戦略の一部になるはずです。全体の姿を把握せず、新NISAのポートフォリオのことだけを考えてしまうと、ポートフォリオが偏ってしまう可能性があります。

では、自分の財務状況はどのように把握すればいいでしょうか?

まず、自分の資産などをエクセルに種類別に並べ、バランスシートを作りましょう。

資産側には、株、現金(通貨別)、不動産、債券など保有している資産をカテゴリ別に並べます。負債側には、住宅ローンやその他の借入れなどをタイプごと(固定金利、変動金利)に並べます。そして、純資産は資産マイナス借金になります。

増やしたいのは純資産ですね。借り入れ過ぎということはないか、このバランスシートで見てみましょう。また、投資先が1つのカテゴリに偏り過ぎていないかどうかも意識しましょう。

バランスシートを作るだけでなく、収入面もまとめておくべきです。

自分の収入はどういう通貨で得られているでしょうか? 自分が勤めている会社は輸出系でしょうか? それとも内需系でしょうか? それによって、自分がとっているリスクは違ってきます。

みなさんの収入はおそらく円が多いでしょう。それは通貨のリスクとして考えなければいけないことです。たとえば、外貨投資が多くても、円の収入が多ければ、実は資産の中では円の比重が高いこともあり得ます。

大きな資金ニーズのタイミングも考えなければいけないものです。新NISAは長期的な資産形成のためのツールです。短期間で大儲けしようとするためのものではありません。

リターンは現実的なものを目指しましょう。

新NISAの枠を最初からできる限り活用したら、長期的に資産がどれぐらいになるか、計算してみました。年率8%のリターンだと25年で1億円になる可能性があります。年率10%だと20年で1億円を達成します。年率でこのようなリターンなら現実的なものです。

年率20%だと10年ほどで1億円が達成できますが、これは相当難しいことだと考えてください。それと、もし単年度で20%ぐらいのリターン(※)を出していたら、自分がどれぐらいのリスクを取っているのか、もう一度精査すべきです。

(※インフレを考慮した実質リターン)

自分はどのぐらいのリスクに耐えられるかを考えます。リスクとして考えるべきことは価格変動の大きさと損する可能性についてです。

たとえば、急にお金が必要になった時、割安になった保有株を売らなければいけなくなるなら、それは良いことではありません。なので、緊急に必要になる可能性があるお金はリスクの高いものに投資してはいけません。

また、自分のメンタルが弱く、乱高下していると、下がったところで売ってしまいそうなのであれば、リスクが高くない投資先にしたほうがいいと思います。

気をつけなければいけないのは、リスクを取らなければ、リターンも得られないということです。リスクを取らずにリターンを取るのは相当難しいことであり、そんなことができるのが当たり前とは思わないでください。

投資ポートフォリオ全体の中での新NISAポートフォリオの役割は、長期投資とするのが適切でしょう。回転売買をしない投資です。

リスク分散のやり方の1つは銘柄分散と通貨の分散です。銘柄は最低10~15銘柄以上、組み入れることを目安として考えてほしいです。どのセクターに投資しているのかも意識しなければいけません。同じセクターの会社の株価はいっしょに動く傾向があります。

個別銘柄への投資は国単位で考えるよりも、グローバル投資家のマインドで考えるべきです。グローバル投資家はあまり国単位で物事を考えません。その国の中で一番いい会社、またはそのセクターの中で一番いい会社を買うようにします。

新NISAには投信のつみたて投資枠があります。つみたて投資枠の対象となる投信にはインデックスファンドもアクティブファンドもありますが、インデックスファンドを選べば市場全体に投資しているのだからまずまず無難だろうと気を抜いてはいけません。インデックス(株価指数)はその構成銘柄に気をつけなければいけないのです。

たとえば、S&P500指数だとテック株の割合が30%ぐらいあります。

中国株の株価指数(MSCI China/MCHI)には国営企業の銀行が11%ほど含まれています。

TOPIX(東証株価指数)は電機・精密、輸送用機器(自動車など)、銀行を合わせると、これらが40%ぐらいを占めています。なので、TOPIXに投資するということは、それらのセクターに投資しているのと同じです。本当に自分がそうしたいかどうかを考えなければいけません。

アクティブファンドについては、アライアンス・バースタイン・米国成長株投信を例にとって考えてみましょう。

この投信はその名称の通り、米国の大型成長株に投資する投信ですが、販売資料にはベンチマークをS&P500にしていると書かれています。しかし、これは妥当なベンチマークとは思えません。

なぜかというと、S&P500の株価指数シリーズには、S&P500グロース指数というものもあるからです。これはS&P500構成銘柄の中のグロース株(成長株)で構成されている指数であり、アライアンス・バースタイン・米国成長株投信が米国の大型成長株に投資する投信なのであれば、ベンチマークはこのS&P500グロース指数の方がふさわしいでしょう。

実際、S&P500グロース指数に連動するSPYGというETFがあり、その経費率は0.04%しか、かかりません。一方、アライアンス・バースタイン・米国成長株投信の信託報酬は1.727%。はるかに高いのです。

両者のパーフォマンスをチャートで見てみましょう。

アライアンス・バースタイン・米国成長株投信とSPYGのチャートはほぼ同じように重なります。

2022年11月末までの1年間でSPYGは-22.91%、アライアンス・バースタイン・米国成長株投信は-23.25%のリターンでした。

2022年11月末までの3年間では、SPYGは+38.33%、アライアンス・バースタイン・米国成長株投信は+28.41%です。

そして、2022年11月末までの5年間だとSPYGは+78.89%、アライアンス・バースタイン・米国成長株投信は+73.43%です。

1年、3年、5年、すべての期間でSPYGのほうがいいパフォーマンスを出しています。期間を10年間にすると、アライアンス・バースタイン・米国成長株投信はやっとSPYGとほぼ同じ数字になっています。

もちろん販売資料はいいことしか書かないので、アライアンス・バースタイン・米国成長株投信の販売資料では、比べる対象をS&P500指数としています。1年の数字はS&P500指数に大きく負けていますが、3年、5年、10年の数字は勝っています。

ポイントは投資家が投信を選ぶ時、S&P500指数のような広く使われている指数と比較するのではなく、その投信の運用方針と銘柄構成が一番近くて、手数料が安い投信と比べるべきということです。過去の成績を比べたりして、本当にいい成績を出しているかどうか、検証します。実際の値動き、標準偏差、組み入れ銘柄、セクター構成などを見て、取っているリスクが似たようなものかどうかも検証します。

たとえば冷蔵庫を買う時は、まず複数のメーカーでおおよそ同じ性能のものを探し、最後はおおよそ同じ性能で、値段がどれだけ違うかを見ると思いますが、なぜか投信のことになると、そのようにしないことが多いと思います。

SPYGはコスト的に安い選択肢でもあり、この場合、アライアンス・バースタイン・米国成長株投信よりいいと思います。

新NISA口座の枠は保有資産を売却するとその翌年復活しますが、枠として復活する金額は最初の投資元本の分だけです。100万円で買った株が仮に200万円まで値上がりした時に売却したとしても、翌年復活する枠は投資元本の100万円の分だけなのです。

つまり、比較的短期で回転売買して枠を復活させた方が効率が良さそうに思えても、短期では値上がり幅も普通は限られたものになるでしょうし、結局、免税対象の枠として復活できるのは投資元本の1800万円分だけなのです。

しかし、たとえば、最初に買った銘柄・投信を20年間売らず、ずっと保有してそれが大きく値上がりした場合、その値上がり益が全額免税になりますので、税務的に考えると、新NISAでは長期保有して、いったん買ったら売らないのがいいのです。

しかし、この戦略を成功させるためには、最初からいい会社、長い間成長していける会社を組み入れなければいけません。これには個別銘柄で選ぶか、投信で選ぶか、2つのやり方があります。

日本の国内経済は長期的にそれほど成長していけそうとは思えません。このトレンドが変わらない限り、日本株の株価指数に連動するETFやインデックスファンドを長期保有するのは新NISAに向いていないでしょう。これはチャートを見れば、確認できます。

ここで気をつけなければいけないことは、日本株は為替の影響抜きで考えなければいけないということです。円安によって、日本株の株価指数は相当上がっています。円ベースで上昇しているように見えますが、米ドルベースではそうではないのです。たとえば、S&P500指数と比べるときは、同じ通貨ベースで考えなければいけません。

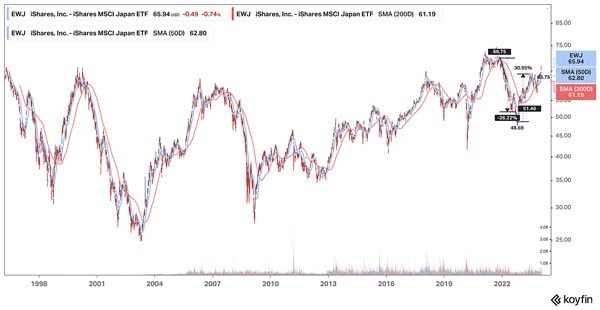

米ドルベースで日本株の株価指数を見るため、EWJ(iShares MSCI Japan ETF)を例に出したいと思います。1996年頃からのチャートを見ると、大きなレンジ内を上下動しているだけだとわかります。このような特性は新NISAに向いていません。

EWJ(iShares MSCI Japan ETF) 月足 出所:Koyfinより筆者作成

EWJ(iShares MSCI Japan ETF) 月足 出所:Koyfinより筆者作成

新NISAで日本株に投資するなら、個別銘柄の選別が外国株よりも重要になってきます。

【結論】

ここまで新NISAの投資戦略について、大まかな考え方を紹介してきました。新NISAはとてもいい制度で、ぜひフルに利用した方がいいと思います。

次回は具体的な例を紹介したいと思います。

●ポール・サイ ストラテジスト。外資系資産運用会社・フィデリティ投信にて株式アナリストとして活躍。上海オフィスの立ち上げ、中国株調査部長、日本株調査部長として株式調査を12年以上携わった後、2017年に独立。40代でFIREし、現在は、不動産投資と米国株式を中心に運用。UCLA機械工学部卒、カーネギーメロン大学MBA修了。台湾系アメリカ人、中国語、英語、日本語堪能。米国株などでの資産運用を助言するメルマガを配信中。

※メルマガ「ポール・サイの米国株&世界の株に投資しよう!」募集中! 米国株&世界の株の分析が毎週届き、珠玉のポートフォリオの提示も! 登録から10日以内の解約無料。