株価が長期で10~20倍が期待できる情報企画(3712)

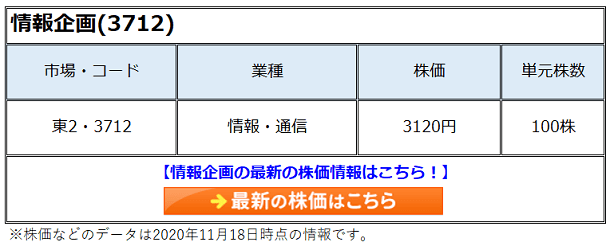

情報企画(3712)は、金融機関向けの担保や決算関連の情報システムを手がけるベンダーです。信用金庫向けで85%という驚異的なシェアを誇ります。業績も好調で、コロナ禍でも2020年9月期は増収増益を達成し、来期も増収増益の予定です。株価は3月の安値1783円から上昇を続け、9月28日に高値3435円をつけました。11月18日の終値は3120円と、現在も高値水準をキープしています。

私は、同社の株価は長期で10~20倍になる可能性を秘めていると考えます。理由は、これまで同社は長期に及ぶマイナス金利政策の悪影響に苦しむ銀行業界に特化してシステムを提供する会社というニッチな評価に甘んじていましたが、今後は地銀再編や銀行法改正などのテーマに乗って「大化け」する可能性が高いと考えているからです。

地銀再編と銀行法の改正でさらなる飛躍が期待

政府は来夏にも地銀再編を促進するため、1行あたり最大30億円程度のシステム統合補助金を検討しています。銀行法も改正される見通しで、これまで銀行ができなかったM&A斡旋や売掛金保証、人材紹介などの様々な事業を行うことが解禁される予定です。

近年、同社は信金のみならず、地銀や都銀にも顧客開拓を広げています。同社の強みはコスト競争力です。同社によると、場合によっては、大手都銀向けのベンダーが提案するシステムの数分の1のコストで提供できると言います。業況が厳しい銀行にとってシステム費用の負担は苦しく、救世主と言えるでしょう。実際、昨年、大手都銀や政府系の銀行が顧客になりました。同社の松岡勇佑社長も「事業拡大のチャンス到来」と明言し、さらなる飛躍が期待できるでしょう。

銀行には膨大なシステム化の余地が残されており、勝機が大きい

紙とハンコの文化が色濃く残る銀行ですが、足元では急速にペーパレスやハンコレスが進んでおり、コストパフォーマンスに優れる同社のシステム需要は大きいでしょう。例えば、同社が提供する稟議書作成システムを導入すると、大量の書類作成や捺印作業から解放され、業務効率を高めることができます。さらに担当者や上司、本部役員などが稟議書の情報を共有することで、本来の目的であるスピーディな融資やノウハウの蓄積につながります。

銀行法の改正によって、銀行は事務職を削減し、営業やコンサルティングなどの付加価値が高い業務に注力するでしょう。同社はそれを見越し、渉外支援システムなどの提案を強化しています。同社の渉外支援システムでは、顧客の場所、案件の内容、アポの日時、面談記録、担保や相続の状況などの情報を融資担当者や上司はもちろん、本部役員まで共有することができます。

同社の株価が長期で10~20倍になる可能性を秘めている理由は、銀行のみならず、取引先に対してもシステム導入を視野に入れており、将来的にビジネスマッチングプラットフォームへと拡張することを目指しているからです。

流動性が低いのは難点だが、長期保有に申し分ない成長株

同社の特徴は、松岡社長自身が公認会計士の資格を保有しているように、システムベンダーでありながら、従業員に公認会計士などの資格保有者が多いことです。つまり、システムに強いだけではなく、会計や決算業務などに精通したコンサル企業ともいえるのです。

業績拡大のボトルネックになるのは人材不足でしょうか。ダイレクトリクルーティングが奏功し、システムや会計などに強い優秀な若手人材は確保できているものの、新規案件が多く、それを回せるプロジェクトマネジャークラスの人材が不足しているのが難点です。足元の受注が好調にもかかわらず、納期の心配から、今期は微増益の想定にとどまっています。

もう1つの懸念は株式の流動性が低いことでしょう。そのため機関投資家に敬遠されていると思われます。また同社は人材をじっくり育て、着実に事業拡大を目指す企業のため、短期間で爆発的な成長を望む投資家には物足りないかもしれません。しかし、10年スパンで投資を行う長期投資家にとっては配当も含めて恩恵を受けられるはずです。DFRでも当初から組み入れている銘柄であり、末長く保有できると思います。

(DFR投資助言者 山本潤)

この連載は、10年で資産10倍を目指す個人のための資産運用メルマガ『山本潤 10年で10倍を目指す! 超成長株投資の真髄』で配信された内容の一部を抜粋・編集の上お送りしています。メルマガに登録すると、週2回のメルマガの他、無料期間終了後には会員専用ページでさらに詳しい銘柄分析や、資産10倍を目指すポートフォリオの提案と売買アドバイスもご覧いただけます

情報企画(3712)/日足・6カ月(出典:SBI証券公式サイト)

情報企画(3712)/日足・6カ月(出典:SBI証券公式サイト)