1966年5月2日号「動きだした公害対策の現状を洗う」

1966年5月2日号「動きだした公害対策の現状を洗う」PDFダウンロードページはこちら(有料会員限定)

『最近、米国では、汚水浄化装置や石油から有害な硫黄分をとり除く設備のメーカーが、受注ブームにうるおっているそうだ。

これも、米国のように産業が高度に発展した国の話で、わが国の場合、こうした公害防止産業の成長は、まだこれからというところだ。

が、公害そのものは、かなり蔓延していることは、欧米に引けを取らないのではないか。

自動車の排気ガスは一部を除けば、それほどではないとしても、煤塵(ばいじん)や地盤沈下、工場廃液などの公害は、かなりひどい。

全国に恐れられた“四日市ぜんそく”をはじめ、九州・熊本の水俣病、隅田川の汚濁、東京夢の島のハエ騒動、阿賀野川の有機水銀中毒事件と、公害禍が相次いでいる。

それらの被害者の状態をみるとまことに惨憺たるものがある。

これは、経済問題以前の人道上の問題でもある。

公害のなかには、産業公害といわれるものが多い。火力発電所や製鉄所の煙突から吐きだされるスス、亜硫酸ガス、化学工場や製紙工場から排出される廃液、工場騒音は、周辺の住民生活を蝕んでいる。こうした産業公害は、今後も経済の発展とともに、増えこそすれ減ることはないだろう。

公害に悩まされる住民からの苦情で、企業側もやむをえず、廃液処理設備や、ススを除去する集塵装置を導入している例が多い。

だが、企業の社会的責任ということを考えるとき、このような“膏薬貼り”対策では、事態は解決しない。もっと前向きの姿勢が望まれるのである』

これも、米国のように産業が高度に発展した国の話で、わが国の場合、こうした公害防止産業の成長は、まだこれからというところだ。

が、公害そのものは、かなり蔓延していることは、欧米に引けを取らないのではないか。

自動車の排気ガスは一部を除けば、それほどではないとしても、煤塵(ばいじん)や地盤沈下、工場廃液などの公害は、かなりひどい。

全国に恐れられた“四日市ぜんそく”をはじめ、九州・熊本の水俣病、隅田川の汚濁、東京夢の島のハエ騒動、阿賀野川の有機水銀中毒事件と、公害禍が相次いでいる。

それらの被害者の状態をみるとまことに惨憺たるものがある。

これは、経済問題以前の人道上の問題でもある。

公害のなかには、産業公害といわれるものが多い。火力発電所や製鉄所の煙突から吐きだされるスス、亜硫酸ガス、化学工場や製紙工場から排出される廃液、工場騒音は、周辺の住民生活を蝕んでいる。こうした産業公害は、今後も経済の発展とともに、増えこそすれ減ることはないだろう。

公害に悩まされる住民からの苦情で、企業側もやむをえず、廃液処理設備や、ススを除去する集塵装置を導入している例が多い。

だが、企業の社会的責任ということを考えるとき、このような“膏薬貼り”対策では、事態は解決しない。もっと前向きの姿勢が望まれるのである』

政府は公害問題に対処するために67年に公害対策基本法を制定し、71年には環境庁が設立された。以降、一連の公害防止関連法が整備されていき、企業にとっても公害対策や環境問題への取り組みは、企業活動の必須要件として認識されていくようになる。

【55】1967年

ビールの後発・弱小企業

宝酒造とサントリーの行方

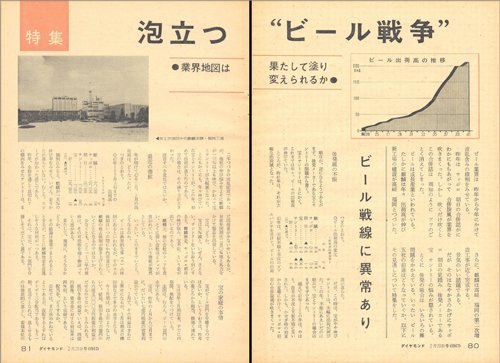

1967年2月20日号に「泡立つ“ビール戦争”」という特集がある。“業界戦争”レポートは、「ダイヤモンド」の伝統ともいえる企画だが、当時の業界地図は今とは若干違って興味深い。

1967年2月20日号に「泡立つ“ビール戦争”」

1967年2月20日号に「泡立つ“ビール戦争”」PDFダウンロードページはこちら(有料会員限定)

『ビール業界は昨年から今年にかけて波乱含みの様相をみせている。

昨年は、サッポロ、朝日の合併話がにわかに持ち上がって、合併旋風が業界を吹きまくった。しかし吹くだけ吹くと、この合併話は周知のようにアワのごとく消えてしまった。

ビールは成長産業といわれている。

たしかに麒麟は年々出荷高が伸び、新工場の建設が高崎、福岡と続いた。

さらに、麒麟は高崎、福岡の第二次増設工事が近く完成する。

景気のいい話題である。

だがその華やかさの影にサッポロ、朝日の足踏み、後発メーカーである宝、サントリーの悩みが隠されている。

特に後発の場合は、いろいろの難問題を抱えている。いったい、ビール5社の前途はどうなっていくか』

昨年は、サッポロ、朝日の合併話がにわかに持ち上がって、合併旋風が業界を吹きまくった。しかし吹くだけ吹くと、この合併話は周知のようにアワのごとく消えてしまった。

ビールは成長産業といわれている。

たしかに麒麟は年々出荷高が伸び、新工場の建設が高崎、福岡と続いた。

さらに、麒麟は高崎、福岡の第二次増設工事が近く完成する。

景気のいい話題である。

だがその華やかさの影にサッポロ、朝日の足踏み、後発メーカーである宝、サントリーの悩みが隠されている。

特に後発の場合は、いろいろの難問題を抱えている。いったい、ビール5社の前途はどうなっていくか』

当時のビール業界の勢力図を概観してみよう。66年のシェアで見ると、トップは50.8%のシェアを握るキリンビールである。次いでサッポロビールが23.8%、アサヒビールが22.1%と熾烈な2位争いを繰り広げている。

サッポロとアサヒは元々、終戦後の過度経済力集中排除法で大日本麦酒がサッポロ(東日本で販売)とアサヒ(西日本で販売)に二分割された経緯を持つ。両社の合併話は63年にも一度盛り上がったが、当時は両社が一緒になると市場シェアが50%を超えるため、公正取引委員会から横やりが入ったといわれている。3年たった66年にも合併話が再燃したが、合併後の社長人事で折り合いがつかず話が流れたと、当時の記事にはある。

そして、残りのわずか3.3%のシェアを、宝酒造とサントリーで分け合っている状態。サントリーは63年にビールに参入したばかりの最後発で、まだよちよち歩き。57年に「タカラビール」で参入した宝酒造のほうが少し優勢といった具合だ。