サントリーにとってビール事業での成功は悲願だったが、大手3社の牙城は崩せず、ビール事業は長年、赤字に苦しんだ。初の黒字を達成したのは、なんと参入46年目の2008年。「ザ・プレミアム・モルツ」や「金麦」のヒットで、初の黒字化とともにサッポロを抜いて業界3位に浮上した。

一方、宝酒造については、この記事の中でも「宝がビール部門を分離するのではないかといううわさは、昨年の暮れ頃から相当根強く流れている」と書かれている。実際、既存メーカーの強固な特約店制度の前に販売網を構築できず、この記事が掲載された67年に、ついにビール事業からの撤退を決断した。

【56】1968年

揺らぐドルの信認

突然来る「ドル危機」を暗示

戦後の国際通貨体制(ブレトンウッズ体制)では戦前のような金本位制への復帰はせず、各国の通貨とドルの交換レートを固定し、さらに金1オンスを35ドルで交換することを保証することで、ドル本位制を採用した。ドルは事実上の金の代替として機能していた。

しかし、60年代に入ると、ベトナム戦争の軍事支出や海外援助、国際的な投資活動などに伴う外国へのドル流出が進み、米国の経常収支は赤字に転じる。同時に米国内では社会保障などへの支出も増加していたため、財政赤字も拡大していた。結果的に米国の金準備が減少し、国際的なドルの信認が揺らぎ始める。

特に68年は、年頭にジョンソン米大統領が「36億ドルに達した国際収支赤字を、30億ドル削減する」という特別声明を出し、世界各国に衝撃が走った。米国が30億ドルの対外通貨流出を抑えるとなると、その分、各国にとっては外貨収入の減少となるからだ。戦後、米国からの膨大なドル供給は、各国の経済発展の原動力だった。米国の「ドル防衛」策はすなわち世界経済の危機でもある。

こうした米国経済の行き詰まりが表面化するにつれ、「ドル切り下げ」への不安が国際的な経済議論の中心になった。

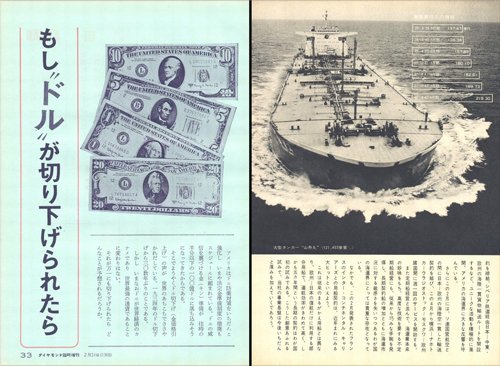

「ダイヤモンド」も68年2月臨時増刊号として、1冊まるごとドル危機をテーマとした「“ドル危機” 次に来るものは何か」を発行している。その中で「もしドルが切り下げられたら」という、計12の疑問に編集部が答える企画がある。たとえば「ドル切り下げや金価格引き上げは、ある日突然に行われるものだろうか」といったものだ。

IMF(国際通貨基金)協定によって、平価の一律変更は、IMF総投票件数の過半数の同意とIMFの総出資割当額の10%以上を有する加盟国(米国、英国の2カ国)の承認が得られれば可能となっている。また、米国は国内法によって、ドル切り下げを行う場合は議会の審議にかけなければならない。ということは、米国は突然、ドルを切り下げることはできないはずだ。

しかし、記事では上記の手続きを説明した上で、こう答えている。

1968年2月臨時増刊号「“ドル危機” 次に来るものは何か」

1968年2月臨時増刊号「“ドル危機” 次に来るものは何か」PDFダウンロードページはこちら(有料会員限定)

そこで、アメリカは、ある日突然に金取引や為替取引を停止し、その間に右の法律改正案を議会に提出、通過させて、IMFに対し平価の一律変更の手続きをとるであろうと推測されている。

つまり、手続き、順序などを変えることにはなるが、ある日突然にドルが切り下げられるのと、まったく変わりはないわけである』

やがて訪れる、突然のドル切り下げを暗示するかのような答えである。