海外旅行に行くときには、「海外旅行保険」への加入が必須です。旅行代理店で旅行の予約をすれば、必ず海外旅行保険への加入を勧められますし、空港には保険を販売するカウンターや自動販売機が至るところにあります。それだけ海外旅行保険は重要だということです。

しかし、そもそもなぜ「海外旅行保険」が必要なのでしょうか? また、どの程度の「海外旅行保険」に入れば安心なのでしょうか?

夏休みは終わりましたが、シルバーウィークや年末年始に海外旅行を予定している人も多いと思うので、今回は「海外旅行保険」について解説していきます。

海外の医療費は日本より高い場合が多く、

米国では1回の入院で1000万円以上かかることも!

なぜ、海外旅行保険が必須かといえば、海外には医療費が日本よりもずっと高い国が多いからです。日本は、高度な医療を比較的安い価格で受けられる、世界でも稀有な国だと認識しておかなければなりません。

医療費の高さでよく知られているのは米国です。たとえば、外務省のホームページに掲載されている「在外公館医務官情報(アメリカ合衆国ニューヨーク)」には、米国の医療費事情として以下のような記述があります(※2015年4月1日時点の情報)。

米国の医療費は非常に高額です。その中でも、ニューヨーク市マンハッタン区の医療費は同区外の2倍から3倍ともいわれており、一般の初診料は150ドルから300ドル、専門医を受診すると200ドルから500ドル、入院した場合は室料だけで1日数千ドルの請求を受けます。

例えば、急性虫垂炎で入院し手術後腹膜炎を併発したケース(8日入院)は7万ドル、上腕骨骨折で入院手術(1日入院)は1万5千ドル、貧血による入院(2日入院、保存療法施行)で2万ドル、自然気胸のドレナージ処置(6日入院、手術無し)で8万ドルの請求が実際にされています。

(中略)病気や怪我など1回の入院で数百万円から1000万円になることを覚悟してください。病状がそれ程緊急性を要しない等、事情が許せば航空運賃を負担したとしても、本邦に帰国して診療を受けた方が良いケースもあります。

以上は、ニューヨークの医療費の現状です。また、日本人観光客が多いハワイでも、やはり高度な医療を受けると、医療費の請求が1000万円を超えてしまうことがあるようです。米国の場合、救急車が有料だったり、初診料だけで日本円にして数万円かかったりと、日本とは勝手が違う部分が少なからずあります。

その他の国に目を向けると、欧州ではやはり日本よりも医療費が割高なケースがよく見られます。アジアでは、公立の病院は安くても、外国人向けの私立病院の医療費が高い、といった傾向があります。日本の常識では考えられませんが、診察を受ける前に高額の保証金を要求された例もあるそうです。

また、シンガポールやタイのような医療先進国以外の国で、重病になったり大ケガしたりすると、最悪の場合は近隣の医療先進国まで緊急移送されます。その場合は移動距離によりますが、数百万円の移送コストがかかることもあります。

申請すれば「高額療養費」の対象にもなることもあるが

海外の医療費は割高で「高額療養費」では対応しきれないことも

日本国内で医療費を支払う場合、保険診療であれば原則として自己負担は3割です(70歳以上は1割負担)。しかし、海外では日本の保険証が使えないので、全額自己負担になります。

ただし、日本に帰国してから、加入している健保組合や市区町村の窓口に申請をすれば、支払った金額の一部を取り戻すことはできます。その際、申請書とともに、領収書や診療内容明細書(日本語訳が必要)といった書類を添付します。そのため、海外で医療機関を利用したときには、必ずこうした書類をもらっておく必要があります。

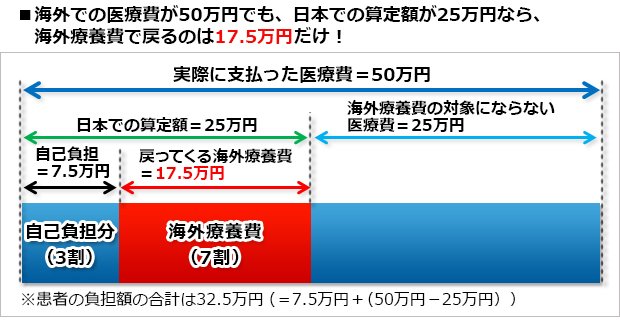

もっとも、申請によって海外で支払った医療費の7割(もしくは9割)が戻ってくるわけではありません。というのも、払い戻される金額は実費では計算されず、「同等の治療を日本で受けた場合、いくらかかるか」という仮定に基づいて計算されるからです。

例えば、海外では50万円かかった治療が、日本では25万円で済むといったことも大いにあり得ます。日本で25万円相当の治療だと判断された場合、3割負担分は7.5万円なので、残る17.5万円が払い戻されます。実際には50万円払っているわけですから、32.5万円の持ち出しです。

さらに、海外でかかった医療費には、国民健康保険(国保)や全国健康保険協会(健保)の「高額療養費」制度も適用されます。高額療養費とは、1カ月に支払った医療費(生計を一にする家族で合算)が一定金額を超えたときに、超えた分が払い戻される仕組みです。高額療養費についても、海外で実際にかかった金額ではなく、「同等の治療を日本で受けた場合、いくらかかるか」を踏まえて算出します。

払い戻しの基準となる「一定金額」は所得によって異なりますが、多くの場合約8万円です。そのため、先ほどの例(海外で50万円の医療費がかかったが、日本の医療で換算すると25万円。自己負担は3割負担で7.5万円)だと、1カ月の自己負担の上限である8万円に届かないので、高額療養費の対象外になります。

このように国保・健保は、まったくとは言わないものの、海外での医療費に関してはそこまでアテになりません。よって、頼みの綱は民間の海外旅行保険ということになるわけです。何かあったときに海外旅行保険に入っていなければ、資産のすべてを医療費に支払う羽目になったり、自己破産したり……といった最悪の事態にもなりかねません。

前掲の外務省の在外公館医務官情報でも、海外旅行保険への加入が呼びかけられているほどですし、そもそも海外では、海外旅行保険に入っておかないと、医療機関で診察を拒否される例すらもあるようです。くどいようですが、「入る」「入らない」という選択の余地はなく、海外旅行保険は必須なのです。

クレジットカードの保険は「利用付帯」が多いが

そのハードルは案外低いので上手に活用しよう!

続いて、海外旅行保険に加入する方法です。最も簡単なのは、海外旅行保険が付帯しているクレジットカードを保有することです。年会費1万円以上のゴールドカードやプラチナカードなどは、海外旅行保険が付帯しているものがほとんどです。が、年会費無料のクレジットカードでも、海外旅行保険が付帯しているものはあります。

(※参考記事はこちら⇒【クレジットカードおすすめ比較】海外旅行保険(自動付帯)で選ぶ!年会費無料で保険充実のおすすめクレジットカード)

ちなみに、私がおすすめする「海外旅行保険」つきのクレジットカードは、「エポスゴールドカード」と「楽天カード」です。詳しい説明は最後にしますが、どちらも年会費無料で利用できるので、ムダに保険料をかけずに海外旅行保険の備えができます。

| ■エポスゴールドカード | ||

| 還元率 | 0.5~10% (通常時にマルイで提示して現金で支払うと還元率0.5%、クレジット利用で還元率1%。年4回の「マルコとマルオの7日間」開催時は還元率10%。一般店舗では還元率0.5%) |

|

| 発行元 | エポスカード | |

| 国際ブランド | VISA | |

| 年会費(税抜) | 5000円 (ただし、インビテーションを受け取った場合は永年無料。また、年50万円以上の利用で次年度以降永年無料) |

|

| 家族カード | ― | |

| お得な優待サービス | ポイントの有効期限が無期限になるほか、よく利用する店舗や公共料金を3つ選べて、その還元率が1.5%になる「選べるポイントアップショップ」特典つき! また、ビッグエコーなどの室料30%オフ、ロイヤルホストや居酒屋チェーンで飲食代10%オフなど、全国1万店舗以上の飲食店、レジャー施設を割引価格で利用可能。 | |

|

||

| ■楽天カード | ||

| 還元率 | 1.0~3.0% (通常時は還元率1.0%、楽天市場や楽天ブックス利用時は還元率3.0%に。なお、楽天市場・楽天ブックス利用時に獲得できる+1.0%分はポイント付与の翌月末までの期間限定ポイント) |

|

| 発行元 | 楽天カード | |

| 国際ブランド | VISA、Master、JCB、AMEX | |

| 年会費 | 永年無料 | |

| 家族カード | あり(年会費無料) | |

| ポイント付与対象の 電子マネー |

楽天Edy(還元率0.5%) | |

| 関連記事 |

◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

|

|

||

|

楽天カードへの新規入会&利用でポイントがもらえるキャンペーン中!

|

||

海外旅行保険付きのクレジットカードに加入したからといって、それで万全ではありません。クレジットカードの保険は、そのカードで旅行代金の一部を支払った場合にしか保険が適用されない、いわゆる「利用付帯」という仕組みのものが多いからです。

なかには、保有しているだけで海外旅行保険が適用される、「自動付帯」のクレジットカードもあります。クレジットカードをこれから作るなら、海外旅行保険が利用付帯なのか自動付帯なのかを確認しましょう。すでに保険付きのクレジットカードを保有している場合も、どちらの仕組みになっているか再確認すべきです。

海外旅行保険が自動付帯のクレジットカードは、ゴールドカード以上の上級カードに多いですが、年会費無料で自動付帯のクレジットカードもあります。

(※参考記事はこちら⇒海外旅行保険が「自動付帯」にもかかわらず、年会費無料のお得なクレジットカードはコレだ!「利用付帯」と「自動付帯」のカード活用法クレジットカードの海外旅行傷害保険を活用する方法(その2))

自動付帯のほうが便利なことはたしかですが、利用付帯の場合でも、「日本を出国する前に、旅行代金の一部(バス、タクシー、電車料金などを含む)さえ支払えば保険適用」というルールになっていることがほとんどです。

つまり、航空機チケット代やホテル、ツアー代金といった、旅行代金の大部分を支払っていなくても、成田エクスプレスのチケットを利用付帯のクレジットカードで購入して空港へ行けば、それだけで利用付帯の条件を満たしたことになる、ということです。

2020年10月1日以降の旅行から、「自宅から出発空港までの交通費(公共交通乗用具の運賃)」のみを「楽天カード」で支払った場合は、海外旅行保険が適用されなくなります。なお、従来どおり「海外旅行代金(募集型企画旅行の代金)」を支払った場合は、海外旅行保険が適用されます。

海外旅行保険の補償の中身で特に注目したいのは

「死亡」よりも「傷害・疾病治療」と「救援者費用」

クレジットカードの海外旅行保険では、補償内容と補償額にも当然注目してください。補償内容についてはどれも大体同じですが、年会費無料のクレジットカードに付帯している保険の補償額は、おおむね以下のようなレベルとなっています。

◆傷害による死亡・後遺障害:最高2000万円

◆傷害・疾病治療:最高100万~200万円

◆救援者費用:最高100万~200万円

◆賠償責任:最高2000万円

◆携行品損害最高20万円

この中で、特に注目すべきはケガや病気をしたときの治療費の補償と、救援者費用です。とかく、死亡・後遺障害の補償が強調されますが、日本で生命保険に入っていれば、あまり死亡・後遺障害の補償の優先順位は高くありません。重度の障害を負ってしまった場合には、障害年金の制度も用意されています。よって、それよりも発生する確率がずっと高い、海外でのケガ・病気に対応できる補償のほうが、必要性は高いと言えます。

また、救援者費用とは、旅行者が海外で入院した場合などに、家族が駆けつけるときの費用の補償です。それだけでなく、治療中の旅行者を自国に搬送するときの費用も、この救援者費用でまかなう(=治療費とは分類されない)ので、ある程度多めの補償があると安心です。

傷害・疾病治療や救援者費用の補償は、最高100万円となっていることもあれば、200万円となっていることもあります。200万円だと心許ないかもしれませんが、もし海外旅行保険つきのクレジットカードを2枚持っていれば、両方のクレジットカードから保険金を受け取ることができます(両方利用付帯であれば、条件を満たす必要あり)。

仮に、治療費や救援者費用の補償が最高200万円出るクレジットカードが2枚あれば、400万円までは保険で何とかなるので、それなりに安心感は得られるでしょう。

とはいえ、レアケースですが、入院した場合の料金が一度に1000万円以上かかることもあると考えると、これだけではやや不安かもしれません。その場合は、別途“バラ掛け”の海外旅行保険に加入する手もあります。

バラ掛けとは、必要な補償だけを選んで保険に加入することで、「オーダーメイドプラン」などと呼ばれることもあります。「死亡の補償はもう十分だけど、治療費の補償だけはもうちょっと分厚くしたい」といったときに便利です。

バラ掛けではない通常の海外旅行保険は、原則として死亡・治療・賠償責任・救援者費用などの補償がセットになっています。セット保険だと、クレジットカードの保険と補償がだぶり、部分的に掛けすぎになることもよくあるので、必要最低限の補償を安くつけられるバラ掛けはおすすめです。バラ掛けは、空港にある保険の自動販売機でもできます。

ただ、バラ掛けであれもこれもとかけてしまうと、結果的にセット保険のほうが安くなる可能性もあるので、限られた補償を厚くしたいときのみに利用しましょう。

病院に駆け込んでも、すべての治療について

補償されるわけではないので、要注意!

クレジットカードの保険にしろ、別途加入する海外旅行保険にしろ、注意が必要なのは補償の範囲です。

たとえば、疾病治療の補償については、「持病が悪化した場合の治療費は補償されない」といった場合が多いです。持病があり、その悪化を不安視している人は、持病も補償される海外旅行保険が必要となりますが、やや保険料はアップします。

また、虫歯や妊娠・出産関連の疾病も通常は対象外です。このように、意外と補償されない治療もあるので、どこまで補償の対象になるのかは、事前に内容をチェックする必要があります。

ちなみに、海外旅行保険は年齢制限を設けているところもあります。大体加入できるのは69歳まで。70歳を超えると加入できない保険が多く、加入できる保険はやはり保険料が高くなってしまいます。

比較サイトを見ながらインターネットで保険加入

保険のカウンターで加入するよりも割安になる

クレジットカードの保険がない場合、あるいは補償が不足していると判断される場合、空港で海外旅行保険に加入する人も多いでしょう。その場合、担当者がいるカウンターで加入すると、保険料は割高です。なるべく自動販売機を利用してください。ただ、出発前の時間がない中で自動販売機を利用すると、誰にも質問もできず、補償範囲などを理解しないままに適当に加入してしまうこともあるかもしれません。

そのため、おすすめは旅行前に余裕を持って、インターネットで海外旅行保険に加入しておくことです(といっても、出発当日までネット申し込み可能なことも多いです)。インターネットで販売されている海外旅行保険の料金は、空港の保険カウンターよりも全般的に割安です。

また、出発直前に空港で加入するよりも、じっくりインターネットで比較検討したほうが、補償内容などを吟味できるでしょう。セット保険もオーダーメイドのバラ売り保険もあります。

インターネットでの海外旅行保険選びでは、横並びで保険料や補償内容を比較できる「保険市場」「価格.com」「楽天の保険」といった比較サイトが役立つでしょう。

風呂内さんが愛用するのは

「エポスゴールドカード」と「楽天カード」

ですが、事前準備は面倒だったり、旅行前でバタバタすると忘れがちだったりもするので、やはり海外旅行保険付きのクレジットカードがあったほうが便利です。前述のとおり、私自身は「エポスゴールドカード」と「楽天カード」を利用しています。

| ■エポスゴールドカード | ||

| 還元率 | 0.5~10% (通常時にマルイで提示して現金で支払うと還元率0.5%、クレジット利用で還元率1%。年4回の「マルコとマルオの7日間」開催時は還元率10%。一般店舗では還元率0.5%) |

|

| 発行元 | エポスカード | |

| 国際ブランド | VISA | |

| 年会費(税抜) | 5000円 (ただし、インビテーションを受け取った場合は永年無料。また、年50万円以上の利用で次年度以降永年無料) |

|

| 家族カード | ― | |

| お得な優待サービス | ポイントの有効期限が無期限になるほか、よく利用する店舗や公共料金を3つ選べて、その還元率が1.5%になる「選べるポイントアップショップ」特典つき! また、ビッグエコーなどの室料30%オフ、ロイヤルホストや居酒屋チェーンで飲食代10%オフなど、全国1万店舗以上の飲食店、レジャー施設を割引価格で利用可能。 | |

|

|

||

「エポスゴールドカード」は、インビテーションが届いて利用するようになりました。以前は「エポスカード」を使っていたのですが、一般カードの「エポスカード」でも海外旅行保険が自動付帯。死亡保障はそこそこですが、治療の費用が比較的手厚い設計でした。ただ、「エポスゴールドカード」のほうが、自動付帯で補償内容が全体的に手厚くなっています。

「エポスゴールドカード」はインビテーションが届くと年会費永年無料で保有できます。また、自分で申し込んだ場合は年会費5000円かかるのですが、1年間に50万円以上利用すれば、以降は年会費永年無料となります。一時的にメイン使いすれば年間50万円はすぐに届くでしょうから、「エポスゴールドカード」はおすすめの一枚です。

| ■エポスゴールドカード | ||

| 還元率 | 0.5~10% (通常時にマルイで提示して現金で支払うと還元率0.5%、クレジット利用で還元率1%。年4回の「マルコとマルオの7日間」開催時は還元率10%。一般店舗では還元率0.5%) |

|

| 発行元 | エポスカード | |

| 国際ブランド | VISA | |

| 年会費(税抜) | 5000円 (ただし、インビテーションを受け取った場合は永年無料。また、年50万円以上の利用で次年度以降永年無料) |

|

| 家族カード | ― | |

| お得な優待サービス | ポイントの有効期限が無期限になるほか、よく利用する店舗や公共料金を3つ選べて、その還元率が1.5%になる「選べるポイントアップショップ」特典つき! また、ビッグエコーなどの室料30%オフ、ロイヤルホストや居酒屋チェーンで飲食代10%オフなど、全国1万店舗以上の飲食店、レジャー施設を割引価格で利用可能。 | |

|

|

||

また、一般カードの「楽天カード」も悪くないと感じています。海外旅行保険は利用付帯ではありますが、元々メインカードとして扱いやすいクレジットカードなので、旅行代か、空港までの費用などを支払い、保険が適用されるようにしておくといいと思います。

2020年10月1日以降の旅行から、「自宅から出発空港までの交通費(公共交通乗用具の運賃)」のみを「楽天カード」で支払った場合は、海外旅行保険が適用されなくなります。なお、従来どおり「海外旅行代金(募集型企画旅行の代金)」を支払った場合は、海外旅行保険が適用されます。

| ■楽天カード | ||

| 還元率 | 1.0~3.0% (通常時は還元率1.0%、楽天市場や楽天ブックス利用時は還元率3.0%に。なお、楽天市場・楽天ブックス利用時に獲得できる+1.0%分はポイント付与の翌月末までの期間限定ポイント) |

|

| 発行元 | 楽天カード | |

| 国際ブランド | VISA、Master、JCB、AMEX | |

| 年会費 | 永年無料 | |

| 家族カード | あり(年会費無料) | |

| ポイント付与対象の 電子マネー |

楽天Edy(還元率0.5%) | |

| 関連記事 |

◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

|

|

|

||

|

楽天カードへの新規入会&利用でポイントがもらえるキャンペーン中!

|

||

私の場合、「エポスゴールドカード」と「楽天カード」ともに年会費無料のため、ムダに保険料をかけずに海外旅行保険の備えをしている形です。海外旅行によく行く人は、クレジットカードを新たに持ったり、今あるものを見直すことも検討してみるといいでしょう。

(取材・構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年8月3日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||