今回は保険のお話です。といっても、一般的な「生命保険」や「損害保険」とは異なる、ちょっと変わり種の保険を取り上げてみたいと思います。

保険といえば、誰しもすぐに思いつくのは「生命保険」や「医療保険」「ガン保険」「学資保険」、さらには各種「損害保険」といった商品でしょう。それらの保険は、すべて生命保険会社及び損害保険会社で販売されています。

しかし、世の中には、生命保険会社や損害保険会社では取り扱っていない保険もあります。それが、「少額短期保険(別名:ミニ保険)」というカテゴリーの商品群です。「少額短期保険」にはさまざまな種類があるのですが、今のところそれほど知名度は高くありません。人によってはまったく縁がないと思います。

ですが、「少額短期保険」にはユニークな商品が充実しており、知っておくと得することもあるかもしれません。そこで、ここからは「少額短期保険」の基礎知識の解説や、商品ラインアップを紹介していきたいと思います。

そもそも「少額短期保険」とは何なのか?

一般的な生命保険や損害保険とはどこが違う?

まずは、そもそも「少額短期保険」とは何なのか? という点から説明していきましょう。

「少額短期保険」は、その名のとおり保険料が比較的安く、保険金も少額の保険を指しています。「少額短期保険」の保険金には上限が定められており、その上限は保険の内容によって変わりますが、死亡保険で300万円以下、医療保険で80万円以下などとなっています。なお、契約期間は短期間で、大体は1年更新です。商品はすべて掛け捨てとなっています。

「少額短期保険」は、「少額短期保険」専門の会社が販売していたり、保険会社の関連会社が販売していたり、あるいは保険とは異業種の企業が、一事業として「少額短期保険」を取り扱っていたりすることもあります。

また、「少額短期保険」を取り扱う会社は、一般の生保会社・損保会社のように「保険契約者保護機構」に加入していません。「保険契約者保護機構」とは、万一、保険会社が破綻した場合に、破綻した会社の保険契約を他社に移転させることなどによって、保険契約者を保護するための組織です。生保会社は「生命保険契約者保護機構」、損保会社は「損害保険契約者保護機構」に加入することになっています。日本で営業する外資の保険会社も例外ではありません。

しかし、「少額短期保険」の会社はこの保護機構に加入していません。そのため、仮に契約した「少額短期保険」の会社が破綻したとしても、保護してもらうことはできない(=保険契約は破棄される)のです。というと、何だか不安になってしまうかもしれませんが、「少額短期保険」はもともと契約期間が短く、保険料もあまり高くはないので、契約した会社が破綻したとしても、被る打撃はそれほど大きくならないでしょう。

また、保険機構に保護されていない上、聞いたことのない会社名が多くて不安を感じる人もいるかもしれませんが、少額短期保険は2006年の保険業法改正により誕生し、事業者は財務局に登録が義務付けられているきちんとした制度。日本少額短期保険協会に登録されている会社であれば、まず安心していいでしょう。

以上の点を踏まえて、「少額短期保険」のメリット・デメリットをまとめると、以下のようになります。

【少額短期保険のメリット】

○普通の生保・損保にない商品がある。

○審査がそれほど厳しくなく、気軽に加入できる。

○短期間の掛け捨て契約で、保険料は安い。

【少額短期保険のデメリット】

×掛け捨ての商品しか選択できない。

×保険金が少額の商品しかない。

×保険契約者保護機構に加入していないので、倒産リスクがある。

保険料が安いのは、保険金が少なく、掛け捨ての設計になっているからで、メリットとデメリットは表裏一体と考えるべきでしょう。

限定的だが、切実なニーズに応える「少額短期保険」

自分に適していると思ったら、加入の検討を

続いて、「少額短期保険」の商品ラインアップを紹介します。

「少額短期保険」の商品ラインアップは多種多様です。一般的な死亡保障の保険や、医療保険などと似たような商品もありますが、加入条件などの点が異なっています(※例えば、一般の保険には加入しづらい人も受け入れてもらえることがあります)。

多種多様な商品ラインアップのユニークさこそ「少額短期保険」の最大の魅力で、「少額短期保険」には“ニッチなニーズ”に対応する商品が揃っています。つまり、一部の人にしか関係ない商品も多いということです。

このような商品特性があるため、もし私が誰かに「『少額短期保険』って必要なんですか?」と聞かれたら、「『少額短期保険』は万人向けではなく、多くの人におすすめする商品ではありません。ですが、もしあなたが『こんな保険が欲しかった!』と感じる商品があったら、保険料も高くなくて気軽に加入できるので、加入を検討してみてもいいのでは」と答えると思います。ただし、貯蓄で対応できるのであれば、加入し過ぎないようにしなければいけないという点は、通常の保険加入と同じ考え方です。

実際、「少額短期保険」にどんな商品があるかといえば、例えば次のようなものが挙げられます。

【主な少額短期保険の例】

◆ペット保険

◆少額短期家財保険

◆弁護士保険

◆チケットガード保険

◆レスキュー費用保険

◆持病がある人のための保険(がんサバイバー・糖尿病患者など)

(※保険会社によって、名称は多少異なります)

この中で加入者が特に多いと思われるのは、「ペット保険」と「少額短期家財保険」です。順に、概要を説明していきましょう。

自由診療&全額自己負担で高額になるペットの医療費も

「ペット保険」なら月1000円台の保険料で対策できる!

まず「ペット保険」とは、ペットの医療費を補償するための保険です。ペットと一緒に暮らしている人なら、動物病院などで「ペット保険」のポスターやチラシを目にしたことがあるのではないでしょうか。ペットの治療費は全額自己負担になるので、ちょっとしたケガや病気でも、治癒するまでに何万円、何十万円とかかってしまうことはザラです。

そこで、頼りになるのが「ペット保険」です。主に犬、猫が対象ですが、商品によっては鳥やその他小動物、爬虫類などにも対応しています。商品や契約内容にもよりますが、月々1000円台の保険料から加入できるので、ペットの医療費が心配という人は、加入してみてもいいでしょう。

ここからは、人気があるペット保険を一部紹介してみます。

まず、アイペット損害保険会社では、「ペット保険うちの子」「ペット保険うちの子Light」を取り扱っています。「うちの子」は入院から通院まで幅広く補償する設計。「うちの子Light」は手術と手術に伴う入院費用を補償してくれます。手術の補償に特化することで保険料を抑えている「うちの子Light」は特に人気があり、猫や小型の一部犬種であれば、保険料の月額が1000円以下になることもあります。

続いて、ペッツベスト少額短期保険では、病気とケガを補償する「ペット医療保険」、ケガを補償する「ペット傷害保険」を取り扱っています。基本的には、病気の補償がついている「ペット医療保険」を選択することになると思われますが、手厚い補償の「ファーストプラン」と、補償を少し薄くして保険料を抑えた「ベーシックプラン」があります。

ファーストプランの保険料(0歳の犬の場合)は、大型犬を除くとおおむね月額3000円台。ベーシックプランの保険料(0歳の犬の場合)は、やはり大型犬を除くと月額1000円~2000円台となっています。

「ペット保険」の場合、最近では「少額短期保険」の保険会社だけでなく、一部損害保険会社でも取り扱われるようになったため、商品選択の幅は広がっています。

なお、一般社団法人ペットフード協会のデータによると、日本における犬・猫の飼育数は、併せて1979万1000頭程度(2015年)と推計されているそうです。これに対し、「ペット保険」の契約数は2015年の富士経済の調査によれば、100万件を少し超える程度に過ぎません。

そのため、「ペット保険」の市場にはまだまだ伸びしろがあると考えられていますし、現に契約数は徐々に増加傾向にあるとされています。

賃貸物件の入居者なら、すでに加入している可能性も?

「少額短期家財保険」は家財を守り、賠償責任を補償してくれる

続いて「少額短期家財保険」です。こちらは、賃貸物件の入居者向けの保険です。

「少額短期家財保険」に加入していると、火災、落雷、あるいは盗難、爆発といった事故などで、賃貸入居者の家財が損なわれたときに、保険金が支払われます。また、例えば「転倒して浴槽を破損してしまった」「誤ってトイレの便座を割ってしまった」といった事故により、大家さんに賠償金を支払う事態になったときにも、保険金が支払われます。

「少額短期家財保険」にわざわざ自分で加入する人は少ないと思いますが、賃貸入居者が自ら希望しなくても、大家さん側の意向で加入が義務付けられることもあります。そのため、「忘れていたけれど、そういえば自分も引っ越してきたときに『少額短期家財保険』に加入していた」という人も多いかもしれません。

ちなみに、大家さんの意向で「少額短期家財保険」に加入する場合、補償プランを自分で選択できる可能性があります。この際、不安だからと保険金がたくさん出るプランを選択してしまうと、保険料が高くつきます。目安としては、自分の保有している家財を守れる分くらいの保険金が出れば十分なので、やみくもに高額な保険をかけないように注意してください。

「ペット保険」と「少額短期家財保険」は、ニッチな「少額短期保険」とはいえ、比較的多くの人に関係する商品だったと思います。しかし、次から紹介するのは、さらに利用者が限定されるものになります。

満員電車で通勤するサラリーマンのお守り代わり?

痴漢冤罪などの事態に対策できる「弁護士費用保険」

まずは「弁護士費用保険」です。「弁護士費用保険」とは、名前のとおりですが、弁護士を頼んだときに保険金が出る商品です。

日常的に弁護士に相談する用事があるという人は、恐らく少数派でしょう。しかし、ある日突然、弁護士が緊急で必要になるケースもあります。よく言われるのは、通勤電車などで痴漢の濡れ衣を着せられてしまったときです。

例えば、満員電車で痴漢と間違われて、警察に連れて行かれる羽目になったとしましょう。このとき、下手な受け答えをすると、最悪の場合は濡れ衣を晴らせなくなってしまいます。そうなれば金銭的損失を被るばかりでなく、社会的な信用を失い、犯罪者の汚名を着せられたまま生きていくことになります。

そんな事態を回避するには、どうすればいいのか? というと、事件直後に弁護士を立てるのが最善の策です。ただ、普段から付き合いがなければ、いきなり弁護士を呼ぶといっても難しいでしょう。そこで、弁護士費用保険の出番というわけです。

画像でも紹介されているように、弁護士保険は加害者側に立たされたときだけでなく、被害者の側になったときにも利用できる。

画像でも紹介されているように、弁護士保険は加害者側に立たされたときだけでなく、被害者の側になったときにも利用できる。拡大画像表示

2015年には、ジャパン少額短期保険株式会社から「痴漢冤罪ヘルプコール付き弁護士費用保険」という商品が発売されています。痴漢と間違われたら、すぐさま弁護士にヘルプコールができるのが売りで、事件発生後48時間以内に限り、弁護士への相談料・接見費用が無料になります(※利用可能時間は通勤時間帯のみで、土日や年末年始などを除く)。保険料は月590円かかりますが、安心料と考えて契約する人は少なくないようです。

なお、この弁護士費用保険は痴漢冤罪以外のトラブル発生時にも活用できます。離婚や遺産相続、ご近所トラブルなどで揉めたとき、会社で不当なリストラ、いじめ、パワハラ、セクハラなどに遭ったときなどに弁護士の力を借りると、保険金が出て相談料などの費用に充てることができます。

チケットのキャンセル料、まさかの遭難に対策する保険、

がんサバイバー、糖尿病患者が加入できる保険もある

その他の「少額短期保険」の商品も簡単に紹介していきましょう。

◆チケットガード保険

コンサートなどのチケットをキャンセルしたときに保険金が出るという商品です。病気やケガ、交通機関の遅延、急な出張、本人や親族の急死――といった理由でキャンセルせざるを得なくなった場合に補償されます。ただし、地震や津波といった天変地異が要因でキャンセルしたときや、チケットの破損・紛失によるキャンセルしたときは、補償の対象外です。

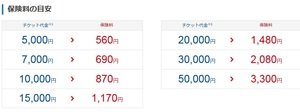

「チケットぴあ『チケットガード』」の保険料の目安。チケットの代金によって異なる。

「チケットぴあ『チケットガード』」の保険料の目安。チケットの代金によって異なる。拡大画像表示

観劇が趣味の人、家族でコンサートに行きたくても子どもがよく熱を出すので不安な人――などは、「チケットガード保険」の利用を検討してみてもいいかもしれません。大手チケット販売の「チケットぴあ」の関連会社でも「チケットぴあ『チケットガード(不使用チケット費用補償保険)』」を取り扱っており、保険料は右の画像のようになっています。

「少額短期保険」には、チケットガードのほかにも、例えば旅先で雨ばかり降ったときに保険金が出る「お天気保険」など、楽しみにしていたイベントが台無しになってしまった場合に対応してくれる保険もあります。

◆レスキュー費用保険

登山やアウトドアスポーツ好きの人を対象とした保険で、「遭難したときのレスキュー費用」を補償してくれる商品です。遭難した人の捜索・救助が行われた場合、担当するのが行政であれば費用は原則として請求されません。しかし、民間のヘリを出動させざるを得なかった場合などには、費用を請求されることもあります。費用は何百万円単位になることもあるため、登山・アウトドアスポーツをする人は、「レスキュー費用保険」で自衛することを考えておいてもいいでしょう。

保険料は、例えば日本費用補償少額短期保険という会社の「レスキュー費用保険(1年契約)」で年間4000円程度。1年間補償が続くので、年に何度も登山をするような人は加入しておくと安心でしょう。

◆持病がある人のための保険

がんや糖尿病などの病歴があると、通常の医療保険やがん保険に加入するのが難しくなります。特に、がんは再発の可能性も高い病気のため、一度でもがんと診断を受けたことがあると「がんサバイバー」と呼ばれ、一般の保険では加入できる商品が限られてしまいます。基本的に、がん保険はこれまでがん既往歴のない人が、がんに対策するための商品だからです。

しかし、「少額短期保険」には「がんサバイバー」向けの保険があります。例えば、テラ少額短期保険という会社では「再発治療保険」という「がんサバイバー」向けの保険を取り扱っています。がんが再発したときに100万円が給付され、がん免疫細胞療法を受けた場合には、さらに60万円の保険金が上乗せされます。

「再発治療保険」は、商品内容的にその他の「少額短期保険」よりは保険料がやや高額で、40代の人であれば年間10万円前後の負担となります。しかし、「がんサバイバー」として再発を不安に感じている人にとっては、検討の価値があるかもしれません。

また、糖尿病の持病を持つ人も、医療保険などに加入しづらいのが実情ですが、エクセルエイド少額短期保険の「糖尿病保険」など、糖尿病の治療中でも加入できる「少額短期保険」もあります。

持病がある人向けの医療保険は、一般の保険会社でも取り扱っているため、「少額短期保険」だけに限らず、さまざまな選択肢を検討したほうがいいでしょう。

今回は、さまざまな「少額短期保険」を紹介してきました。「少額短期保険」は普通の保険と比較すると情報量が少なく、実質的にインターネットでリサーチするしかないのがネックですが、興味のある商品があった方は、チェックしてみてもいいと思います。

(取材・構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年8月3日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||