老後のために必要なお金はどれくらいか? そのためには何をすればいいのか? 経済評論家の山崎元さんとファイナンシャルプランナーの岩城みずほさんが、老後のお金に関する世間の誤った考え方を一刀両断! 同時に、あなたにとって必要な老後資金をたった5分で計算できる画期的な「公式」も披露してくれた(記事内で公式の詳細を掲載した画像を公開中)。

老後に必要なお金の「平均値」なんて役に立たない。

人生設計で大切なのは「投資」でも「節約」でもない!

編集部 「50代までに老後のために経済的な備えを何もしていない」にもかかわらず、「貯蓄や資産が足りない」と考えている60歳以上の高齢者の割合が、世界各国と比べて日本は断トツに高い。国の調査によると、そんな実態が明らかにされています。

山崎 元さん経済評論家、楽天証券経済研究所客員研究員、株式会社マイベンチマーク代表。株など資産運用のノウハウと考え方など幅広い情報をわかりやすく教えてくれる。

山崎 元さん経済評論家、楽天証券経済研究所客員研究員、株式会社マイベンチマーク代表。株など資産運用のノウハウと考え方など幅広い情報をわかりやすく教えてくれる。

山崎 不安に思っているのに、備えをしていない。言い換えれば、「現実を見たくない」ということでしょう。しかし、成り行き任せでは老後の生活への準備が 遅れるし、不安は減りません。結果、老後だけでなく、今の生活においても、経済的かつ精神的にも不健全な状態に陥ることになりかねません。

岩城 よく言われる「3000万円貯めましょう」についても、ゆとりある老後生活費として挙がる月35万4000円(生命保険文化センター調査)を元に、リタイア後の生活を30年とし、年金額や退職金などを加味して計算すると、それほど大きくは外れてはいません。けれど、現在30~40代の方ならいいとして、冒頭の調査に挙げたような60歳を目前に何の備えもない方が今から貯めようとしても、なかなか難しいですよね。

山崎 こうした「平均値」は、意外に役に立たないものです。岩城さんがおっしゃるように、人によって年齢も違えば、現役時代の稼ぎも、生活スタイルも大きく異なるためで、そこに老後の普遍的な正解を求めるのは現実的ではありません。

編集部 老後のために、資産運用を始めるという考え方はいかがですか

山崎 老後を恐れるがあまり、「増やさねば」とハイリスクな投資に走ると、取り返しのつかない運用の失敗を招きかねません。老後の生活費はしっかりと貯蓄額を確保し、その中身は別途適切なリスクを取って運用する。貯蓄額と運用を別々に考えることが大事です。

岩城 リスクが高い金融商品は、とかく手数料も割高になりやすい点にも注意が必要ですね。

山崎 証券会社に勤務する職業柄、もっと投資の有効性を宣伝できるといいのですが、人生を設計し、お金のプランニングをしていく上で、最も大事な要素は、残念ながら「運用」ではありません。まずは「どうやって稼ぐか」。次に考えるべきが「異時点間の支出の配分」。つまり、今、稼いだお金を、いくら使って、いくら貯めるかの意思決定がポイントとなります。くれぐれも「運用をうまくやって、老後不安を解決しよう」という謳い文句に乗って、過大なリスクを取ったり、「長期投資なら必ず儲かるはずだ」といった“信仰”に頼ったりせず、冷静に考えることが大事です。

岩城みずほさん オフィスべネフィット代表、ファイナンシャルプランナーCFP認定者。子どもの教育費や保険などで親身なマネーコンサルやセミナーなどを行なっている。

岩城みずほさん オフィスべネフィット代表、ファイナンシャルプランナーCFP認定者。子どもの教育費や保険などで親身なマネーコンサルやセミナーなどを行なっている。

岩城 「いくら使って、いくら貯めるか」というと、すぐ「節約」が頭に浮かぶ人も多いようです。ファイナンシャルプランナーとして、「月の食費は給与の何%に収めるべきか」といった質問を受けることも多いのですが、「残業続きで毎日、外食するしかない」という方に、こうした数値を押しつけるのはナンセンスですよね。また、「家計簿をつけましょう」というアドバイスも、共働きで睡眠時間もままならないような世帯も多いなか、それが果たして正解なのかというと、はなはだ疑問です。けれど、生真面目に「節約しなきゃ」「家計簿つけなきゃ」と世間の常識に捉われ、「貯められない私はダメなんだ」と自己嫌悪に陥ってしまうような方も多い。これでは、老後の現実に向き合うのがますます怖くなってしまうばかりです。

決めた貯蓄額を守れるなら支出は気にせずOK。

「人生設計の基本公式」は数値を変えて何度も計算を!

編集部 では、不安にかられるがままに、思考停止状態や自己嫌悪に陥ったり、リスク過多の運用に走ったり、といった事態を防ぐには、どうしたらいいのでしょうか。

山崎 老後の備えへの考え方については、これまで案外スッキリとした答えがなかったというのが実情だと思います。今回、考える契機になったのが、岩城さんと一緒にお金に関する本を作るにあたって、彼女の元に寄せられるさまざまなお金の相談のケースを検討したことでした。老後の計画、子どもの教育費、夫婦の金銭管理など、抱える問題は人それぞれで、収入の額も支出のスタイルも異なります。

編集部 確かに一人ひとり事情が違います。

山崎 では、いかに家計の健全度を判断するかというと、岩城さんは「決めた貯蓄額を守ることができれば、支出の内訳など細々としたことにはこだわらなくていい」という。つまり、「必要な貯蓄額さえ確保できていれば、後は何にいくら使おうと気にすることはない」。実にシンプルな結論ですが、確かにその通りと納得したわけです。

岩城 自分自身、忙しい日々を送るなかで、なるべく面倒なことはしたくないんです。みなさんもそうですよね。たとえば、共働きの夫婦で、金銭感覚が異なるようなケースでも、「これだけ貯める」という必要貯蓄額に合意ができれば、夫婦それぞれが自由にお金を使えばいい。そんなふうに大らかに考えたほうが、ストレスなく本業を全うできるし、人生もより豊かに楽しめるはずです。

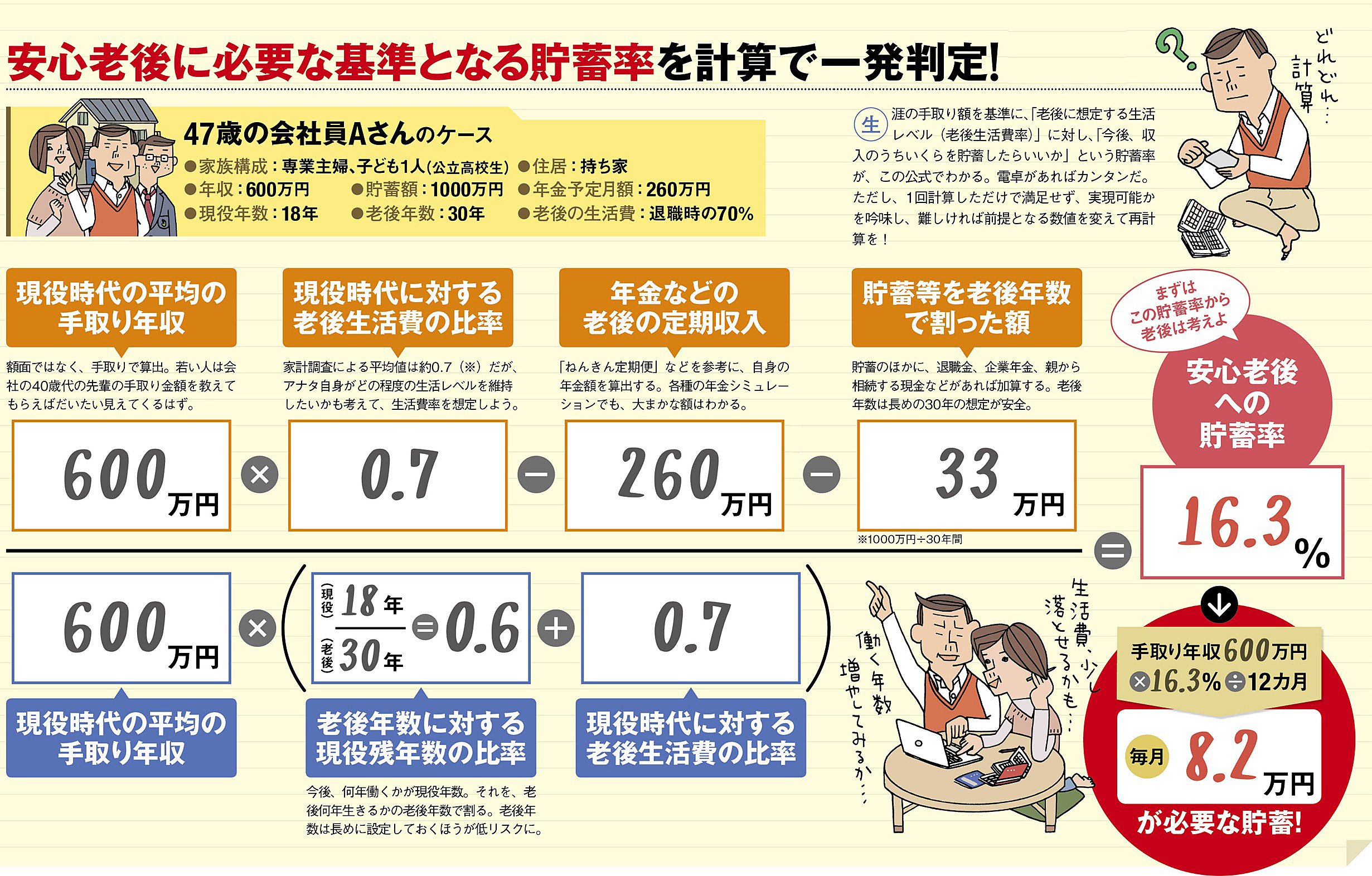

山崎 岩城さんがおっしゃる通り、将来を展望した上で必要と考えられる貯蓄額が確保できれば、細々とした節約にまどわされずに、生活を充実させることができます。では、必要となる貯蓄額の判断基準をどう可視化するか。個々人によって異なる生活の前提条件や考え方を踏まえ、老後の生活レベルと現在の貯蓄について、大まかに考えるための簡単で有効な手段がないか。そう考えるなかで生まれたのが、「人生設計の基本公式」です。これは、現在から将来にかけての可処分所得(手取りの年収)を基準に、現役で働く残りの年数や引退してからどれだけ生きるか、老後に希望する生活レベルなど、自分のプランを想定し、「今後、手取り年収のうち、いくら貯めていけば安心できるのか」を求める計算式なのです(下記の画像内の公式を参照。画像をクリックすれば拡大します)。

岩城 この公式の便利なところは、自分の手取り年収を基準にしているので、個々人にとっての最適解がスッキリとクリアになることですね。電卓で手軽に計算できるのもいい。さらに、算出した必要な貯蓄額(貯蓄率)を実現、キープするために、どうすればいいのか。今の生活で改善すべき点や、将来の想定を考え直すきっかけにできるのもメリットといえます。

山崎 「人生設計の基本公式」というネーミングは岩城さんの発案ですが、まさにその名の通りで、この公式は、今、貯めるべき貯蓄率を算出するだけでなく、その実現可能性を高めるために、人生プランをどう練り直すか。あれこれ調整してみることに、使用上の醍醐味があります。

編集部 あまりに高い貯蓄率が出てしまうと、「これでは自分にはとうていムリだ」と諦めてしまう方も出てきそうです。

山崎 たとえば、計算をしてみたら、必要な貯蓄率が20%超、つまり今の手取り収入の2割以上を貯蓄しなければならないという結果が出た。そこで、数字を見なかったことにして諦めるのではなく、どうしたら現実に可能な貯蓄率にできるかを考えることが肝心です。たとえば、「予定していた当面の支出を控える」「引退する時期を延ばして、70歳まで働く」、あるいは「妻が専業主婦ならば、働きに出て収入をもっと増やす」といった対策もあるわけです。

岩城 地方移住で生活コストを下げる、住宅ローンをより低金利のプランに借り換えを実施する、ムダな保険を見直すなど、大きな支出にメスを入れるやり方もあります。ただし、一方で、老後は医療費、介護費の負担も高まります。そういった点も加味しながら、現実的に生活設計をしていきます。

山崎 厳しい現実を突きつけられて、暗くなってしまう方もいるかもしれませんが、計算を憎んでも何も解決しません。老後を安心して迎えるには、まずは経済的な現実を見つめることが大事です。その第一歩として、まずは大まかでいいので、将来を計算してみる。勇気をもって、「人生設計の基本公式」に取り組んでみてください。

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

| 【2026年7月6日時点】 【証券会社おすすめ比較】 手数料、取引ツールetc.で総合比較! おすすめネット証券はココだ! |

||||||

| 株式売買手数料(税込) | 投資信託 | 外国株 | ||||

| 1約定ごと | 1日定額 | |||||

| 10万円 | 20万円 | 50万円 | 50万円 | |||

| ◆SBI証券 ⇒詳細情報ページへ | ||||||

| すべて0円 ※取引報告書などを「電子交付」に設定している場合 |

2677本 | ○ 米国、中国、 韓国、ロシア 、アセアン |

||||

| 【SBI証券のおすすめポイント】 口座数では業界トップクラスの大手ネット証券で、最大の魅力のひとつは国内株式の売買手数料が完全無料なこと。取引報告書などを電子交付するだけで、現物取引、信用取引に加え、単元未満株の売買手数料まで0円になるので、売買コストに関しては圧倒的にお得な証券会社と言える。投資信託の数が業界トップクラスなうえ100円以上1円単位で買えるので、投資初心者でも気軽に始められる。さらに、IPOの取扱い数は大手証券会社を抜いてトップ。PTS取引も利用可能で、一般的な取引所より有利な価格で株取引できる場合もある。海外株式は米国株、中国株のほか、アセアン株も取り扱うなど、とにかく商品の種類が豊富だ。米国株の売買手数料が最低0米ドルから取引可能になのも魅力。低コストで幅広い金融商品に投資したい人には、必須の証券会社と言えるだろう。「2025年度JCSI(日本版顧客満足度指数)調査」の「証券業種」で9年連続1位を獲得。また口座開設サポートデスクが土日も営業しているのも、初心者には嬉しいポイントだ。 |

||||||

| 【SBI証券の関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

||||||

|

||||||

| ◆三菱UFJ eスマート証券(旧:auカブコム証券) ⇒詳細情報ページへ | ||||||

| すべて0円 ※2026年5月18日〜。SOR注文の場合 |

1847本 | ○ 米国 |

||||

| 【三菱UFJ eスマート証券のおすすめポイント】 MUFGグループの一員であり、さらにau経済圏と連携するネット証券。2026年5月18日から日本株取引でSOR注文を選択すると売買手数料が完全無料に! SOR注文はより条件の良い取引価格を提示する注文方法なので、ぜひ活用したい。「逆指値」や「トレーリングストップ」などの自動売買機能が充実していることも特徴のひとつ。あらかじめ設定しておけば自動的に購入や利益確定、損切りができるので、日中に値動きを見られないサラリーマン投資家には便利だ。板発注機能装備の本格派のトレードツール「kabuステーション」も人気が高い。その日盛り上がりそうな銘柄を予測する「リアルタイム株価予測」など、デイトレードでも活用できる便利な機能を備えている。投資信託だけではなく「プチ株(単元未満株)」の積立も可能。月500円から株を積み立てられるので、資金の少ない株初心者にはおすすめだ。「J.D.パワー 2024年カスタマーセンターサポート満足度調査<金融業界編>」において、ネット証券部門で2年連続第1位となった。 |

||||||

| 【関連記事】 ◆【三菱UFJ eスマート証券(旧:auカブコム証券)のおすすめポイントを解説】NISA口座なら日本株と米国株の売買手数料が無料で、クレカ積立の還元率はネット証券トップクラス ◆【三菱UFJ eスマート証券】新アプリで「スマホ投資」が進化! 株初心者でもサクサク使える「シンプルな操作性」と、投資に必要な「充実の情報量」を両立できた秘密とは? |

||||||

|

|

||||||

▼【ザイ限定】2000円プレゼントの特典情報も掲載!▼

の特徴とおすすめポイントを解説") |

||||||

| ◆松井証券 ⇒詳細情報ページへ | ||||||

| 0円 (1日定額) |

0円 (1日定額) |

0円 (1日定額) |

0円/日 | 1953本 | ○ 米国 |

|

| 【松井証券のおすすめポイント】 1日定額制プランしかないものの1日の約定金額の合計が50万円以下であれば売買手数料が無料という手数料体系は非常に魅力的。また、25歳以下なら現物・信用ともに国内株の売買手数料が完全無料! 資金が少なく、複数の銘柄に分散投資する初心者の個人投資家にはおすすめだ。その使い勝手は、チャート形状で銘柄を検索できる「チャートフォリオ」を愛用している株主優待名人・桐谷さんも「初心者に特におすすめ」と太鼓判を押す。また、デイトレード限定で手数料が無料、金利・貸株料が0%になる「一日信用取引」や手数料が激安になる「一日先物取引」など、専業デイトレーダーにとって利便性の高いサービスも充実している。HDI-Japan主催の「HDI格付けベンチマーク」2025年証券業界では、「問合せ窓口」「Webサポート」2部門で3年連続「三つ星」を獲得。 ※ 株式売買手数料に1約定ごとのプランがないので、1日定額制プランを掲載。 |

||||||

| 【関連記事】 ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)! その他の無料サービスと個性派投資情報も紹介 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

||||||

|

|

||||||

| 1約定ごと(税込) | 1日定額(税込) | 投資信託 ※1 |

外国株 | |||

| 10万円 | 20万円 | 50万円 | 50万円 | |||

| ◆楽天証券 ⇒詳細情報ページへ | ||||||

| すべて0円 | 2624本 | ○ 米国、中国 、アセアン |

||||

| 【楽天証券のおすすめポイント】 国内株式の現物取引と信用取引の売買手数料が完全無料(0円)! 株の売買コストについては、同じく売買手数料無料を打ち出したSBI証券と並んで業界最安レベルとなった。また、投信積立のときに楽天カード(一般カード/ゴールド/プレミアム/ブラック)で決済すると0.5〜2%分、楽天キャッシュで決済すると0.5%分の楽天ポイントが付与されるうえ、投資信託の残高が一定の金額を超えるごとにポイントが貯まるので、長期的に積立投資を考えている人にはおすすめだろう。貯まった楽天ポイントは、国内現物株式や投資信託の購入にも利用できる。また、取引から情報収集、入出金までできるトレードツールの元祖「マーケットスピード」が有名で、数多くのデイトレーダーも利用。ツール内では日経テレコン(楽天証券版)を利用することができるのも便利。さらに、投資信託数が2600本以上と多く、米国や中国、アセアンなどの海外株式、海外ETF、金の積立投資もできるので、長期的な分散投資がしやすいのも便利だ。2024年の「J.D. パワー個人資産運用顧客満足度調査<ネット証券部門>」では総合1位を受賞。 |

||||||

| 【関連記事】 ◆【楽天証券の特徴とおすすめポイントを解説!】売買手数料が安く、初心者にもおすすめの証券会社! 取引や投資信託の保有で「楽天ポイント」を貯めよう ◆「日経テレコン」「会社四季報」が閲覧できる証券会社を解説! 利用料0円ながら、紙媒体では読めない独自記事や先行情報を掲載し、記事の検索機能も充実 |

||||||

|

|

||||||

| ◆マネックス証券 ⇒詳細情報ページへ | ||||||

| 99円 | 115円 | 275円 | 550円/日 | 1884本 | ○ 米国、中国 |

|

| 【マネックス証券のおすすめポイント】 2024年1月からNTTドコモと業務提携を開始。「dカード」でのクレカ積立、dカード年間利用額特典による投信購入など、ドコモとの提携サービスが続々登場している。日本株の取引や銘柄分析に役立つツールが揃っているのがメリット。中でも、多彩な注文方法や板発注が可能な「マネックストレーダー」や、重要な業績を過去10期以上に渡ってグラフ表示できる「マネックス銘柄スカウター」はぜひ利用したい。「ワン株」という株を1株から売買できるサービスもあるので、株初心者はそこから始めてみるのもいいだろう。また、外国株の銘柄数の多さも魅力で、5000銘柄以上の米国株や2700銘柄以上の中国株を売買できる。「dカード」「マネックスカード」などの提携クレカで投資信託を積み立てると最大3.1%のポイント還元。なお、2023年10月にNTTドコモと業務提携を発表しており、2024年7月からは「dカード」による投資信託のクレカ積立などのサービスが始まった。 |

||||||

| 【関連記事】 ◆NISAのクレジットカード積立は「dカード積立」がおすすめ! ポイント還元率は最大3.1%とトップクラスで、「dカード PLATINUM」ならお得な特典も満載! ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! ◆【マネックス証券NISA「つみたて投資枠」のメリットは?】積立対象の投資信託が264本もあり、初心者も安心の資産設計アドバイスツールが使える! |

||||||

|

|

||||||

| ▼クイズに回答+口座開設で2000円分のポイントがもらえる!▼

|

||||||

| ◆GMOクリック証券 ⇒詳細情報ページへ | ||||||

| すべて0円 ※電話注文を除く |

163本 | ○ (CFD) |

||||

| 【GMOクリック証券のおすすめポイント】 従来から売買手数料の安さがウリだったが、2025年9月からネット取引の場合、国内株式(現物・信用取引)と投資信託の売買手数料が完全無料に! コストにうるさい株主優待名人・桐谷広人さんも利用しているとか。信用取引の金利については、大手ネット証券よりも低く設定されており、一般信用売りも可能だ! 米国株の情報では、瞬時にAIが翻訳する英語ニュースやグラフ化された決算情報などが提供されており、米国株CFDの取引に役立つ。商品の品揃えは、株式、FXのほか、外国債券やCFDまである充実ぶり。CFDでは、各国の株価指数のほか、原油や金などの商品、外国株など多彩な取引が可能。この1社でほぼすべての投資対象をカバーできると言っても過言ではないだろう。国内店頭CFDについては、2025年度まで12年連続で取引高シェア1位を継続。頻繁に売買しない初心者はもちろん、信用取引やCFDなどのレバレッジ取引も活用する専業デイトレーダーまで、幅広い投資家におすすめ! |

||||||

| 【関連記事】 ◆【GMOクリック証券の特徴とメリットを徹底解説!】日本株の売買手数料が無料のうえ、米国株から金まで世界中の商品を売買できるCFDや高機能アプリが魅力 ◆GMOクリック証券が“業界最安値水準”の売買手数料を維持できる2つの理由とは? 機能充実の新アプリのリリースで、スマホでもPCに負けない投資環境を実現! ◆「株主優待のタダ取り(クロス取引)」で得するなら、GMOクリック証券がおすすめ! 一般信用の「売建」を使って、ノーリスクで優待をゲットする方法を解説! |

||||||

|

|

||||||

| 1約定ごと(税込) | 1日定額(税込) | 投資信託 ※1 |

外国株 | |||

| 10万円 | 20万円 | 50万円 | 50万円 | |||

| ◆DMM.com証券 ⇒詳細情報ページへ | ||||||

| 88円 | 106円 | 198円 | - | - | ○ 米国 |

|

| 【DMM.com証券のおすすめポイント】 国内株と米国株のトレードに力を入れたネット証券で、ひとつの取引ツールで日本株と米国株をシームレスに取引可能。信用取引の売買コストの安さもメリット。信用取引の売買手数料は無料で、信用金利も低めに抑えられており、信用取引を多用するアクティブトレーダーにおすすめだ。取引ツールは、シンプル機能の「DMM株 STANDARD」と高機能な「DMM株 PRO+」の2種類。スマホ用アプリも「かんたんモード」と「ノーマルモード」を使い分ける形になっており、初級者から中上級者まで、あらゆる個人投資家にとってトレードしやすい環境が整っている。IPOは委託販売のみなので割当数は少なめだが、口座に資金がなくてもIPOの抽選に申し込めるのは大きなメリットだ。口座開設手続きが期間に迅速で、最短で申し込んだ当日に取引が可能になるのも便利。現在キャンペーン中につき、新規口座開設で日本株の売買手数料が1カ月間無料。また、口座開設完了者の中から抽選で毎月10名に2000円をプレゼント! |

||||||

| 【関連記事】◆ ◆DMM.com証券「DMM株」は、売買手数料が安い! 大手ネット証券との売買コスト比較から申込み方法、お得なキャンペーン情報まで「DMM株」を徹底解説! ◆【証券会社比較】DMM.com証券「DMM株」は、国内株式のトレードに特化したオンライントレードサービス。業界最安値水準の売買手数料が最大の魅力! |

||||||

|

|

||||||

| ◆SBIネオトレード証券(旧:ライブスター証券) ⇒詳細情報ページへ | ||||||

| 0円 (1日定額) |

0円 (1日定額) |

0円 (1日定額) |

0円/日 | 55本 | - | |

| 【SBIネオトレード証券のおすすめポイント】 以前はライブスター証券だったが、2021年1月から現在の名称に。売買手数料を見ると、1日定額プランなら1日100万円まで無料。また、信用取引の売買手数料が完全無料(0円)なのに加え、信用取引金利の低さもトップクラス。アクティブトレーダーほどお得さを実感できるだろう。そのお得さは株主優待名人・桐谷さんのお墨付き。取引ツール「NEOTRADER」のPC版は板情報を利用した高速発注や特殊注文、多彩な気配情報、チャート表示などオールインワンの高機能ツールに仕上がっている。また「NEOTRADER」のスマホアプリ版もリリースされた。低コストで日本株(現物・信用)をアクティブにトレードしたい人におすすめ。また、売買頻度の少ない初心者や中長期の投資家にとっても、新NISA対応や低コストな個性派投資信託の取り扱いがあり、おすすめの証券会社と言える。 |

||||||

| 【関連記事】 ◆【ネット証券おすすめ比較】株の売買手数料を比較したらあのネット証券会社が安かった! ◆株主優待名人の桐谷さんお墨付きのネット証券は? 手数料、使い勝手で口座を使い分けるのが桐谷流! |

||||||

|

|

||||||

| ※手数料などの情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新情報は各証券会社の公式サイトをご確認ください。売買手数料は、1回の注文が複数の約定に分かれた場合、同一日であれば約定代金を合算し、1回の注文として計算します。投資信託の取扱数は、各証券会社の投資信託の検索機能をもとに計測しており、実際の購入可能本数と異なる場合が場合があります。 | ||||||

【SBI証券×ザイ・オンライン】タイアップ企画

新規口座開設+条件クリアした人全員に

現金2000円プレゼント!⇒関連記事はこちら

の公式サイトはこちら")

| お得な限定キャンペーン! | クレカ積立がお得 | 株の売買手数料がお得! |

|---|---|---|

新規口座開設+条件クリアでもれなく2000円プレゼント! |

取引ツール「kabuステーション」が機能充実 |

1日50万円までの取引 なら売買手数料0円! |

| ザイ・オンラインで人気NO.1の大手ネット証券!⇒関連記事 | 「三菱UFJカード」などでクレカ積立がお得!⇒関連記事 | 優待名人・桐谷さんも「便利でよく使う」とおすすめ⇒ 関連記事 |