子どもが中学生にもなると、成長はますます著しくなります。食費などの出費が増えるばかりでなく、公立の学校に通っていても、目先に迫る高校受験に備えて、教育費がかさみやすくなる時期。教育費は、中学生以降上がっていく一方ですから、ここで手綱を締めないと、ずっと赤字家計から抜け出せないことになります。今回は、そんな中学生の子どもがいる家計に多い問題点と、改善のコツをお話しします。

高校受験のために塾に通うケースが増え、教育費が増大

小学校、中学校は義務教育なので、公立中学校なら入学金、授業料、教科書代は無料。給食費や副教材代などが出ていくといっても、そこまで毎月の負担が大きくなるわけではありません。

しかしながら、公立中学校の場合は、たいていの生徒が高校受験に臨みます。そのために塾に行くことも多く、それが教育費増大の要因となりがちです。

塾に行かなければ勉強できないわけではないですし、「自分で勉強しなさい」と子どもにいうこともできるわけですが、現実に塾に行くクラスメートが増えると、子ども自身が「自分も塾に行きたい」といいだす可能性もあるでしょう。そんなとき、いくら家計が厳しくても、「子どもが勉強したいといっているのに、無下にはできない」と考える親御さんは多いと思います。

塾の費用はピンキリですが、高いところになると、月3~5万円ほどもかかってしまうケースも。本当にそこまで出費する価値があるのか、費用対効果を考えた上で選ぶべきでしょう。たとえば、苦手科目だけを塾で習うようにすれば、そこまでかけずにすむかもしれません。

「子どもの将来のためなのだから、お金がどうなんていっていられない」という教育熱心な親御さんも、コンサルティングにはよく来られます(なぜかわかりませんが、張り切っているのはお母さんのほうが多いような……)。

家計とのバランスも大事です【イラスト/斎藤ひろこ】

家計とのバランスも大事です【イラスト/斎藤ひろこ】

気持ちはわかりますが、そんなことをいっていたらどこまでも赤字になり、借金まで背負いかねません。特に、都市部に住む人は、地方より塾の費用が高額な傾向があるため、財布のヒモの引き締めが肝心です。

子どものために、親が犠牲になりすぎるのはNG

つい最近も、まだ子どもが中学校1年生なのに、高校受験向けの教材を購入してしまったという人が相談に来られました。

その教材の値段が、なんと65万円! 貯蓄がほとんどない方だったため、60回の分割ローンを組んだそうです。分割ローンは金利が高くつくため、金利上乗せ分によって支払い総額は90万円以上に膨れ上がっていました。

その方には「途中でやめられるものならやめたほうがいい」とお話ししましたが、契約してから時間も経っていたため、このまま支払い続けざるを得ない可能性が高いでしょう。

他人の話だと、即座に「そんな高額なものを買って、どうかしている」と思ったりもしますが、いざ自分の子どものこととなると、価値観が狂いやすくなるものです。その証拠に、この手の話(受験用だけでなく、0歳児に何十万円もする英語教材を買った……などのケースも含めて)は、かなり頻繁に耳にします。

どうしても教育にお金をかけたいなら、まず家計の状態を盤石にしてください。いまのうちに毎月きちんと貯蓄できる家計を作らないと、現状は何とか赤字になっていないとしても、これから子どもがさらに成長するに連れて、確実に赤字に転落してしまうからです。

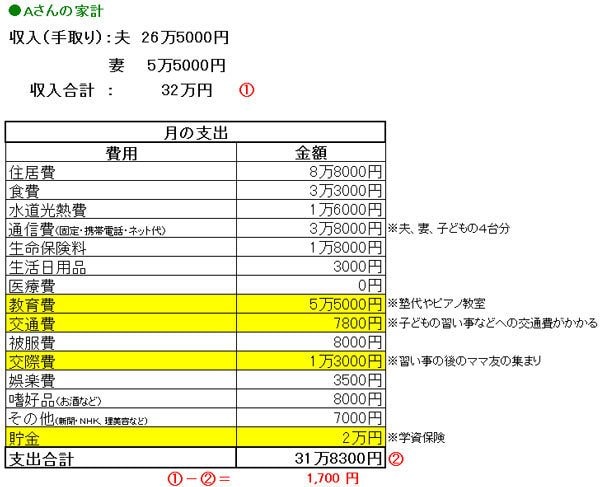

先日コンサルティングに来られた、中学生の子どもを2人持つAさんも、教育費で家計がグラグラになっている方でした。Aさんは夫が会社員。Aさん自身もパートで家計を助けており、世帯の月の手取りは30万円強です。

家計の内訳を見ると、生活全般(食費、水道光熱費、日用品など)はきちんと意識して節約できており、"頑張っているママ"という印象を持ちます。

が、実はAさん、子どものこととなると、別人になってしまうのです。その証拠に、塾や習い事で消えていく月の教育費は、約5万5000円。交通費も、大半は子どもの塾や習い事の際に発生しているものだといいます。

そのうえ、学資保険を2人分かけ、月2万円支払っています。これらを全部足すと、子どもの教育費関係だけで、毎月8万円以上ものお金を使っているのです。

このように、生活全般に対してはすごく節約を頑張っているのに対し、子どものこととなるとほとんど"ザル"になってしまう矛盾したケースは珍しくありません。

Aさんの場合、交際費もやや高くなっていますが、これはAさんがママ友同士で、塾のお迎えの前や習い事の後などに、近くのファミレスでお茶をするからなのだそうです。これも、広い意味で捉えれば、子ども関係費といっていいかもしれません。

もうお気づきかもしれませんが、Aさんの家計には、実は小遣いの欄がありません。家族全員、小遣いがない状態なのです。もちろん、何か必要なときには家計からお金を出す方式なわけですが、奥さんが(子ども絡みとはいえ)頻繁にお茶を楽しんだりしているのに対し、ほぼ自由になるお金がない夫がかわいそう……と思ってしまいます。

いくら子どものためとはいえ、親が我慢をしすぎるというのもバランスの悪い状態です。夫も妻も、稼ぎの一部を自由に使う権利はあってしかるべき。ですから、親の小遣いも必ず予算に計上するべきです。

教育費のせいでそれがままならないとしたら、やはり教育費が高すぎるのです。Aさんの家計なら、教育費は現状の半分くらいに収めるのが理想でしょう。それができれば、夫の小遣いも捻出でき、貯蓄に回すお金も増やせます。

塾・習い事に伴う交通費増や通信費の急増がよく見られる

Aさんの例もそうですが、子どもが中学生になると、教育費を中心としてあらゆる支出が膨らみやすくなります。

交通費もそう。都市部の家計では、Aさんの子どものように、塾や習い事でバスや電車を使い、交通費が高くなるケースもよく見かけます。地方では、送り迎えで車にしょっちゅう乗り、「ガソリン代が前より高くなった」という例もありました。塾、習い事をさせるときは、交通費のことも念頭に置いて選ばなければなりません。

そのほか、個人差はあるでしょうが、中学生になるとファッションに興味を持つようになり、被服費がアップするケースも(特に女の子)。子どもに要求されると弱い親御さんはやっぱり多いですね。

ユニクロなどのファストファッションを活用するのは当然としても、それをちょこちょこと引っ切りなしに買っていると、累積では結構な出費になったりもします。「安いから」と金額をあまり意識せずにいるのはリスキーです。

中学生から携帯電話を持たせる家庭も多いので、通信費の増大も多いパターンです。中学生の子どもに携帯電話を持たせることは、いまや不可避なのかもしれませんが、その際は家族みんながプランの見直しをしたり、あえてガラケーにしたりして、なるべく費用を抑えるべきでしょう。

スマホ全盛の時代ですが、子どもはガラケーで十分だと思います。家にパソコンがあり、携帯でネットを見る必然性がないなら、使用料が割高になりやすいスマホを選ぶのはNGです。

先ほどのAさんもそうでしたが、中学生の子ども2人を抱える4人家族の家計を見ると、通信費が4万円前後の家庭はザラです。しかも、子どもが1人につき1万3000円ずつ、大人が1人6000円ずつといった具合に、子どものほうが高いことも多いもの。

携帯電話はたしかに便利です。でも、そんなにお金をかけるほどのものではない、と私は思います。ここは価値観にもよる部分ですが、みなさんも私と同じように思われるなら、4人分の携帯電話代でも、月1~2万円台を目指すべきでしょう。

(構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年8月3日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||