高校生ともなれば、食費も日用品費も大人同然(もしくはそれ以上)にかかり、お小遣いや通信費も増えます。教育費は中学生時代よりアップするケースが少なくありません。大学受験をする子どもが多いいま、それに備えて予備校に行けば、費用がかさみやすくなってしまいます。今回は、そんな高校生の子どもがいる家計を管理するコツについてお話しします。

実は一番お金がかかるのが、高校生の子ども

家計再生コンサルティングをしていて日々実感を深めているのは、"高校生くらいの子どもが一番お金がかかる"という事実です。当たり前といえば当たり前ですが、高校生ともなれば小さな子どもよりもあれこれほしいものが多く、また、そのほしいものも、他愛のないおもちゃと違って高額になりがち。

大学生になってしまえば、「バイトして自分で買いなさい」といえる場合も多いわけですが、まだ高校生だとなかなか難しいでしょう。そのため、必然的に親がある程度買ってあげることになり、子ども関係の出費が増えることになるのです。

もちろん、子どもの要求をすべてのんでいたら、家計破綻は必至です。これをお読みのみなさんは、「そんなの当たり前だ。子どもには我慢させるべきだ」とお思いかもしれませんが、現実には結構子どもに甘く、それゆえに赤字家計になってしまっている家庭も多いのです。

とりわけよく見られるのが、子どもが「もっと成績を上げたいから、予備校に行きたい」といいだし、親がそれを断れないパターン。「服やゲームがほしい」といった要求は断れても、勉強に関連することとなると財布のヒモが緩む親御さん、本当によく見かけます。

先日コンサルティングに来られたAさんも、家計にまったく余裕がないにもかかわらず、お子さんを予備校に行かせることにしたそうです。「子どもが珍しく、自分から勉強したいといいだしたので……」とのことでしたが、聞くところによると、予備校の月謝は約4万円。

Aさんは、ただでさえ毎月貯蓄ができない状態だったため、予備校に行かせたおかげで家計はほとんど破綻状態になってしまいました。ボーナスを丸ごと赤字補填に回すことになり、月々の赤字はクレジットカードを使って補填。常に自転車操業のような有り様だったのです。

しかも、Aさんのお子さんは、まさに親の心子知らずで、「勉強は塾ですればいいから」とタカをくくり、学校をさぼるようになってしまったとか。子どもと対話ができていないと、親が苦労してお金を工面しても、このような状況を招いてしまいます。

本当に厳しいなら、子どもも一緒に考えさせよう【イラスト/斎藤ひろこ】

本当に厳しいなら、子どもも一緒に考えさせよう【イラスト/斎藤ひろこ】

高校生といえば、もう親と価値観を共有したり、家計の現状をきっちり把握してもらうことも十分にできる年齢。難しい年齢でもあるので、素直に話を聞いてくれるとは限りませんが、どうしても無理ができない状態なら、いくら勉強したいといっても家計のやりくりが大変なこと、予備校はかなりお金がかかることなどは、きちんと何度でも話しましょう。

それに、固定観念にとらわれている人が多いですが、何も予備校に行かなければ受験に受からないわけではありません。現実には独学で大学に進む人も山ほどいます。

それでも、子どもがどうしても予備校に行きたいというなら、小遣いを減らす、携帯電話をやめる……などの妥協点を探ってください。

逆に言うと、そういったことを話す機会を設けず、子どもに我慢させることもなく、ただお金を使っていたら、その子自身がお金とうまく付き合えない人間になってしまいます。

途中で転校させるくらいなら、絶対に私立には進学させない

予備校に行くことで家計が破綻しているなら、予備校をやめればいいので、話は比較的単純です。が、これが「学校に支払うお金が高くてキツイ」となると、一気にややこしくなります。

高校からは子どもを私立に行かせる家庭も増えるかもしれません。が、ご存じのように公立と私立では大幅に学費が変わってきます。私立が圧倒的に高いのです。

そのため、当初は「何とかなるだろう」ということで子どもを私立に入学させても、途中で家計が厳しくなり、「子どもを公立に転校させようか……」と相談に来る親御さんもいます。

これは問題です。私立の学校に入学し、環境に慣れ、友達もできたであろう子どもに、親の都合(しかもお金の管理がうまく行かないという理由)で転校という大きな変化を強いるのは、身勝手すぎるのではないでしょうか。

これが、親の病気などのやむをえない事情なら、仕方ないとも思うのです。が、そうではなく、お金のことを二の次にして「校風がいいから」「教育体制がいいから」「ブランドとして通用する学校だから」などの理由で私立の高校に進ませ、結局頓挫しての転校だとしたら、はっきりいってそれは親の過失です。これでは、面倒看きれないという気持ちにもなりますし、何より被害者であるお子さんがかわいそうです。

こんな浅はかな人はいないだろう、と思われそうですが、現実には結構いるもので、まだまだ私立の学校の授業料を甘く見ている人は多い、と断言せざるを得ません。

子どもの学力にもかかわることですが、高校に入る前から、学校選びは慎重に。金銭的に私立への進学が難しそうなら、早い段階で子どもにもそのことを話しましょう。

これは私の妻が高校生のときの話ですが、妻は親から「うちはお金がないから、国公立の大学にしか行かせられないし、予備校にも通わせられない」といわれたそうです。実際には本当にお金がないわけではなく、妻の両親の教育方針だったのですが、そういわれた妻は自分で必死で勉強し、志望の大学に入ることができました。

何がいいたいかというと、親がきちんと向き合って話せば、子どももそれを受け止め、むしろ奮起してくれることも多いということです。コンサルティングをしてきた中でも、子どもに家計の事情を話し、独学で国公立大学に進んでもらったという例はたくさんあるのですから。

家族の協力なしには乗り越えられない!

教育費以外では、食費、水道光熱費がかさむ例が増えるようです。食費を抑えるには、これまで食材の質を意識していた人も、量を優先したほうがいいかもしれませんし、外食は2カ月に1回にする、ペットボトルの飲み物は控える……などの努力も有効でしょう。

ただ、ある程度かさんでくるのは仕方ないことなので、子どもが小さいときと同じように予算を立てても、守るのは難しいと思います。ですから、ほかのところでカバーできないのかと考えるようにしてみてください。

たとえば、高校生になったら家族で出かけるようなことは減るので、娯楽費と交通費は少なくするようにする……といった具合です。車を手放すという手もあります。

コンサルティングに来られたBさんは東京にお住まいでしたが、お子さんが高校に上がったのを機に、公共の交通機関や自転車を活用することにして、車を売却しました。家族みんなで出かける際には、レンタカーもしくはカーシェアを利用。おかげで、それまでかかっていた駐車場代(月2万2000円)や税金、ガソリン代などが浮いて、家計がかなりラクになったそうです。

また別の家庭で、子どもが高校生になった際、「これから子どもにお金がかかるから」と、夫が禁煙を始めた例もありました。

このように、どうしても子どもにお金がかかる時期には、どこかの費目を大幅にカットすることで対処していく心構えが必要です。

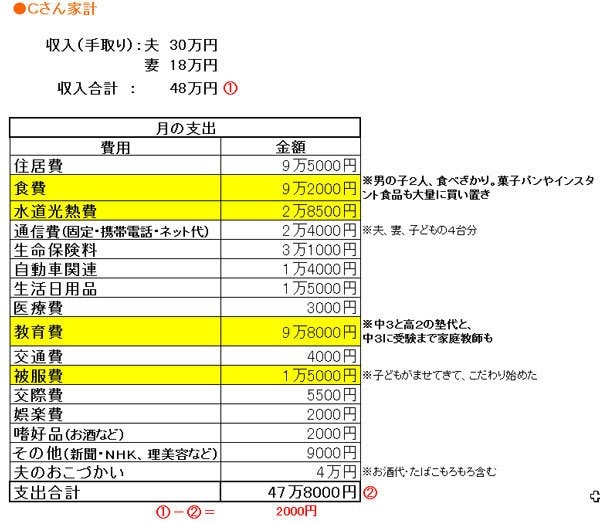

それができていないのが、Cさんの家計でした。Cさんは夫婦二馬力でフルで働き、収入は結構多いのですが、それでも足りないくらいに教育費がかかっています。

これは、親が……というより、子ども(上の子ども)自身が「周りも行っているから」と、予備校に通いたがったが原因。そのうえ、下の子どもも「授業についていけない」と訴えるため、家庭教師をつける羽目になっていたのです。

教育費に加え、食べざかりの子どもが食事以外にも間食をしたがるため、菓子パンやインスタントラーメンを買いだめ。これが響いて、食費が膨張してしまいました。

そのうえに、夜は子どもが遅くまで起きていて、光熱費もかさむばかり。日用品費や被服費も子どもが気にせず使うようになってしまって、負担になっています。

このような具合で子どもが好き放題暮らしている上に、親も車やお酒、タバコなどにお金を惜しんでいないことから、あらゆる費目がブクブク太ったメタボ家計になってしまっています。

Cさんのような家計は、まず家族で家計の現状を話し合うべきでしょう。家計簿を家族みんなで見るのもいいと思います。家族は家計が苦しいことさえわかっていないか、わかっていても何にどれだけお金がかかっているかまでは理解していないでしょう。それをきちんと伝え、みんなで節約意識を共有すべきです。

もし、Cさんの奥さんだけが節約を頑張っても、ほかの家族がムダ遣いばかりしていたらなかなか家計の状態は改善しません。家計=家族みんなのお金ですから、家族で一致団結するのが何より重要といえるのです。

(構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年7月1日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||