6月~7月といえばボーナスシーズン。すでに、嬉しい夏のボーナスが支給された人も多いでしょう。せっかくもらったボーナスを、どこかお得な銀行に預けたい、と考えている人もいるかもしれません。そこで、今回は銀行のおすすめのボーナスキャンペーンと、キャンペーンを利用する際の注意点をお話しします。

ボーナス時期は、百貨店や家電量販店などにとって稼ぎ時。それと同時に、銀行にとっても大事な稼ぎ時です。パーッとボーナスを使ってしまう人もいるでしょうが、どかんと定期預金に入れる人も一定数いるので、銀行からすると預金を増やすチャンスだからです。

私が信金に勤めていたときにも、ボーナス前の時期には対策チームが編成されて、チームのメンバーには定期預金(純増)のノルマも課せられました。当時、私は埼玉県の浦和という街で働いていましたが、浦和にある主な企業のボーナス支給日は、大体把握していたくらいです。

銀行が自分達にボーナスを預けてもらうためにやることといえば、今も昔もキャンペーンです。キャンペーンの内容はさまざまですが、ポピュラーなのは次のようなものです。

●定期預金の金利優遇

●投資信託と定期預金をセットで契約すると、定期預金の金利優遇

●賞品プレゼント

大体このようなところでしょうか。ちなみに、私が勤めていた信金では、定期預金を新たに預けてくださったお客さまに、地元サッカーチームとコラボしたグッズをプレゼントしていました。もし、どうしてもほしい賞品があるような場合は、そのような賞品を目当てに定期預金を開いてもいいと思います(思うツボではありますが)。

銀行のボーナスキャンペーン選びの注意点①

どう見ても高金利のときは、適用される期間をチェック!

ただ、注意しておきたいのは金利です。通常、銀行預金の金利は「年利」で表示されています。年利とは、1年間を単位として定めた金利です。つまり、1年定期で金利0.1%とあった場合、100万円を預けたら、1年で1000円の利息がつくことになります(税引前)。

しかし、定期預金の金利優遇キャンペーンの中には、「金利1%」などと高金利が掲げられていても、よく見ると「3カ月もの」であったりする場合があります。誤解されがちですが、これは「100万円を預けると、3カ月で1%=1万円の利息がつく」という意味ではありません。

繰り返しになりますが、銀行預金の金利は常に年利表示です。金利は日割りで計算されるので、もらえる利息は次のように計算します。

●預入金額×年利÷365日×預入日数=利息額

もし、100万円を年利0.1%で1年間(365日)預けるなら、

●100万円×0.1%÷365日×365日=1000円

となります。これに対し、100万円を年利1%で7~9月の3カ月(92日)間預けるなら、

●100万円×1%÷365日×92日=約252円

となります。つまり、3カ月は1年の4分の1ですから、表示されている金利を4分の1にした分しか金利がつかないわけです。

銀行のボーナスキャンペーン選びの注意点②

抱き合わせで販売されている投資信託を安易に買わない

もう一点、注意したいのは、定期預金と投資信託が抱き合わせで販売されているキャンペーンです。最近は、銀行も投資信託の販売に力を入れているので、定期預金と投資信託を絡めたキャンペーンも増えています。

定期預金と投資信託がセットで販売されるキャンペーンは、定期預金の金利が高めになっているはずです。その金利に釣られて、“ついで”のような感じで、深く考えずに投資信託を買ってしまうのはNG。本当に買ってもいい投資信託なのか、見極める必要があります。

個人的には、「投資信託」を買うのであれば、銀行よりも証券会社のほうがおすすめです。なぜなら、証券会社のほうが、投資信託の商品数が圧倒的に充実しているからです。

なおかつ、投資信託にはお申込手数料というコストがかかって、これは販売している銀行や証券会社ごとに異なるのですが、比較してみると総じて証券会社(特にネット証券)のほうが安いです。銀行でもネット銀行は安いですが、普通の銀行はやや高く設定されている印象です。

投資信託は、ローリスクなものから超ハイリスクなものまで、バラつきのある商品です。リスクの低い投資信託はコストが安く、ハイリスクな投資信託はコストも高い傾向にあります。

銀行はどうしてもコストが高い(銀行が儲かる)商品を売りたがります。そのため、キャンペーンで定期預金とセット販売されている投資信託のリスク度合いや手数料水準は、しっかり見極めなければなりません。

もし、キャンペーンになる以前からその投資信託に興味があったのなら、好機と考えて買ってみてもいいかもしれません。しかし、セットされた定期預金金利に釣られて、考えなしに買うのはやめておいたほうが無難でしょう。

都銀はボーナスキャンペーンに消極的?

力を入れているのは新規顧客集めを目指す地銀、信金など

さて、銀行キャンペーンを活用する際の心構えをお話ししたところで、いよいよ具体的なキャンペーンを紹介していきましょう。

一昔前までは、どこの銀行でもボーナスキャンペーンを6~8月に実施していました。ところが、最近ではキャンペーンを実施していない銀行もあります。正確にいうと、何らかのキャンペーンはどこでも随時行っているのですが、ボーナスに関するキャンペーンは行っていない銀行もある、ということです。

ボーナスキャンペーンを積極的に行っていない銀行の代表例は、都銀です。都銀とは、東京などの大都市に本店を置き、他にも支店を全国に展開している銀行のことです。都銀と呼ばれているのは、以下の銀行です。

●みずほ銀行

●三菱UFJ銀行

●三井住友銀行

●りそな銀行

●埼玉りそな銀行(定義によっては都銀にカウントされないこともあります)

みなさんもおなじみの銀行ばかりですよね。なぜ、都銀がボーナスキャンペーンに積極的でないかといえば、「預金が集まりすぎても困る」からだと思われます。

都銀の場合、自分たちが頑張らなくても、それなりに預金者は集まります。好景気の時代なら、預金をガンガン集めて、それを元手に多くの融資を行い、貸出金利で儲けることが可能です。

しかし、今はアベノミクスで多少テコ入れされているとはいえ、銀行が片っ端から融資できるほどの好景気ではありません。企業の内部留保は高い水準にあり、設備投資を積極的に行うところもそれほど多くありません。

そのため、都銀からしてみると大量の預金を運用しづらい状況なのです。となると、預金確保に走るより、投資信託や保険を売ったほうが、銀行にとっては手数料収入が期待できます。

このような理由から、今の都銀はボーナス時期だからといって、一斉にキャンペーンを張るということをしないのだと考えられます。むしろ、投資信託の購入者を呼び込むために、NISAの口座開設者確保のほうに力を割いているように見えます。

これとは対照的に、地方銀行(地銀)や信金、JAなどは、依然としてボーナスキャンペーンに積極的です。都銀と違い、地方は人口流出の影響もあるためか、積極的に顧客を確保する努力をしています。その分、ボーナスキャンペーンも魅力的なものが多く、注目してみるといいと思います。

元々高金利が売りの地銀・インターネット支店

さらにキャンペーンも行っているところをチェック!

ここからは、地銀のインターネット支店のボーナスキャンペーンをピックアップします。

通常、地銀は地元の人が利用します。しかし、それだけでは顧客が少なすぎるので、一部の地銀ではインターネット支店を開き、全国どこからでも預金などができるようにサービスを拡充しています。

もちろん、何らかの魅力がないと人は集められないので、定期預金金利は全体的に高めです。ここからは、元々高金利のインターネット支店で、さらに魅力的なキャンペーンを行っているところをいくつか取り上げてみましょう。

とはいえ、地銀のインターネット支店は最初から限界ギリギリまで金利を上げているので、キャンペーンを行っているところはそれほど多くありません。が、キャンペーン終了後も金利水準が高いので、「1回だけ定期預金を作って終わり」とならないところもメリット。探して預ける価値があります。

◆スルガ銀行インターネット支店「定期預金キャンペーン」

⇒https://www.surugabank.co.jp/

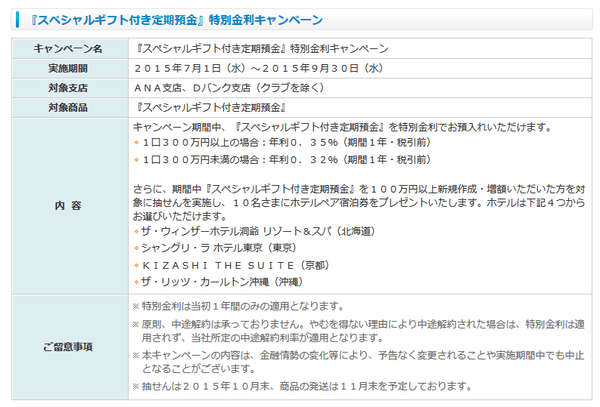

インターネット支店に力を入れているスルガ銀行には、ANA支店、Dバンク支店など、いくつものインターネット支店があります。それぞれの支店で、9月30日まで限定で『スペシャルギフト付き定期預金』特別金利キャンペーン、『ジャンボ宝くじ付き定期預金』宝くじ増量キャンペーンを実施しています(実施キャンペーンは支店ごとに異なります)。

ギフト付き定期預金は金利が0.32%(預入が300万円未満の場合)。さらに、抽選でホテルペア宿泊券が当たるというユニークなもの。宝くじ付きの定期預金も、実際に同行で宝くじを当てた人もいるということで、楽しみながらお金を預けられます。

金利が0.3%台である上に、豪華ホテルのペア宿泊券が当たるという楽しみもある。

金利が0.3%台である上に、豪華ホテルのペア宿泊券が当たるという楽しみもある。拡大画像表示

仮に300万円預けると、年間3回宝くじが送られて1回にもらえるのは10枚だが、これが15枚ずつになる。

仮に300万円預けると、年間3回宝くじが送られて1回にもらえるのは10枚だが、これが15枚ずつになる。拡大画像表示

◆静岡銀行インターネット支店「ウルトラ金利」

⇒http://shizugin.net/

静岡銀行のキャンペーンは、8月31日まで限定で、1年もの、3年ものの円定期預金の金利が0.33%になります。都銀の1年もの定期預金金利が0.025%程度であることを考えると、かなり高金利です。

募集金額に到達すると終了となるので、気になる方はお早めに!

募集金額に到達すると終了となるので、気になる方はお早めに!拡大画像表示

◆高知銀行インターネット専用よさこいおきゃく支店「土佐からの便り定期」

⇒https://www.kochi-bank.co.jp/yosakoi-okyaku/

7月31日まで限定で、500万円、あるいは1000万円を3年定期で預けます。預入期間中は年2回、高知の特産品をプレゼントしてもらうことができます。ふるさと納税のような感覚で楽しめますね。

なお、募集枠があるので、上限を超えると募集停止になります。ただ、冬場のボーナスシーズンにも同じキャンペーンが実施されるので、チェックしてみるといいでしょう。

預入金額が500万円以上、期間3年と長いものの、期間中高知の特産品がもらえるのが嬉しい。

預入金額が500万円以上、期間3年と長いものの、期間中高知の特産品がもらえるのが嬉しい。拡大画像表示

◆北都銀行あきたびじん支店専用定期預金「美人日和」

⇒http://www.hokutobank.co.jp/akitabizinbranch/

7月31日まで限定の定期預金です。50万円以上1000万円以内の預入で、6カ月もの定期預金が0.4%、1年もの定期預金が0.45%です。特に、1年ものの定期預金金利が高いので注目しておきましょう。

預入金額が500万円以上、期間3年と長いものの、期間中高知の特産品がもらえるのが嬉しい。

預入金額が500万円以上、期間3年と長いものの、期間中高知の特産品がもらえるのが嬉しい。拡大画像表示

次回は、その他の銀行、信金などの注目キャンペーンをチェックします。

(取材・構成/元山夏香)

>>関連記事はこちら!

⇒夏のボーナスはどこの銀行に預けたらお得か?メガバンクの17倍の利息がつく銀行を見つけた!~2015年夏の定期預金金利レポート~

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

|

|

|---|---|

|

|

| 【2026年8月3日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆auじぶん銀行 ⇒詳細ページはこちら! | |||

| 0.61% (※1) |

1.30% (※2) |

0.61% | 1.30% |

| 【auじぶん銀行のおすすめポイント】 通常の普通預金金利は年0.41%だが、「三菱UFJ eスマート証券」または「SBI証券」と口座を連携すると+年0.10%、「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%、「au PAY アプリ」と口座を連携すると+年0.05%と、これらの条件を達成することで普通預金金利が年0.61%に! そのほか「じぶんプラス」のステージに応じて、コンビニATMでの出金手数料が最大月15回まで無料、他行あて振込手数料も最大月15回まで無料になるのも魅力! ※1 以下の①~③の条件をすべて達成した場合の金利。通常は年0.41%。①「au PAY アプリ」とauじぶん銀行の口座を連携すると+年0.05%。②「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%。③三菱UFJ eスマート証券またはSBI証券とauじぶん銀行の口座を連携すると+年0.10%。※2 2026年8月31日までの期間限定キャンペーン「夏の1年もの特別金利キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【auじぶん銀行の金利・手数料・メリットは?】KDDIの子会社なのでauユーザーには特におすすめ! 他行あて振込み手数料が最高で月15回まで無料に! ■auじぶん銀行は、振込手数料やATM出金手数料が最大で月15回まで無料!「じぶんプラス」のリニューアルでPontaポイントも貯まるようになり、さらにお得に! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 1.00% (※1) |

1.60% | 1.40% | 1.50% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく好金利が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局やファミリーマートなどに設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、他行あて振込手数料も月9回まで無料でお得! ※1 100万円を超えた分の普通預金は金利0.65%の適用。 |

|||

| 【関連記事】 ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「定期預金レベル」でお得! ゆうちょ銀行ATMなら、週末でも出金手数料が無料に! |

|||

|

|||

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.60% (※1) |

1.25% (※2) |

0.75% | 1.50% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 ※1 対象の条件を達成すると円普通預金の金利が上せされるサービス「円リッチプログラム」で、「給与または年金の受取あり」と「円普通預金月中平均残高100万円以上あり」を達成した場合の金利。さらに「デビットカードの利用月額5万円以上あり」で+0.10%、「住宅ローン残高あり」で+0.10%。※2 2026年8月31日までの期間限定キャンペーン「円定期特別金利」適用時の金利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.55% (※1) |

1.55% (※2) |

1.50% | 1.80% |

| 【SBI新生銀行のおすすめポイント】 SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が0.55%に大幅アップ! しかも「SBIハイパー預金」を利用すると「ステップアッププログラム」のステージが最上位の「ダイヤモンド」になり、提携コンビニATMの出金手数料が何回でも無料、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! ちなみに「SBIハイパー預金」を利用したからといって、投資などをする必要はないので安心しよう。そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの&1年もの定期預金の金利が大幅アップ! また、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もお得。 ※1 SBI証券との口座連携サービス「SBIハイパー預金」を利用した場合の金利。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBIハイパー預金」の利用で、普通預金金利アップ&振込手数料が月10回まで無料! |

|||

|

|||

| ◆楽天銀行 ⇒詳細ページはこちら! | |||

| 0.48% (※1) |

0.50% | 0.80% | 1.00% |

| 【楽天銀行のおすすめポイント】 「楽天証券」との口座連動サービス「マネーブリッジ」を利用すれば、普通預金金利が最大0.48%に大幅アップ! しかも、楽天証券の申し込みページから「楽天証券の口座+楽天銀行の口座」を同時に開設できるので、普通預金金利が高金利な「マネーブリッジ」の利用も簡単! また、「マネーブリッジ」を利用しても特に投資をする必要はないので、とりあえず楽天証券の口座も開設して、楽天銀行の普通預金だけ利用してもOK! ※1「楽天証券」保有者の「マネーブリッジ」適用時。1000万円を超えた分の普通預金は金利0.42%の適用。 |

|||

| 【関連記事】 ■【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利がアップ!振込や口座振替などで「楽天ポイント」も貯まる! ■「楽天ポイント」のお得な貯め方を解説!【2024年版】「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! |

|||

|

|||

| ◆オリックス銀行 | |||

| 0.40% | 1.65% (※1) |

1.35% | 1.75% (※1) |

| 【オリックス銀行のおすすめポイント】 新規口座開設者限定の「eダイレクト定期預金 優遇金利プログラム」なら、1年もの定期預金は1.65%、5年もの定期預金は1.75%の好金利に! さらに、通常の3年もの定期預金金利も1.35%と、ほかのネット銀行よりも高水準の金利が魅力! また「eダイレクト2週間定期預金」なら短期間で確実に利息が得られるので、「普通預金に入れておくのはもったいないけど、1カ月以上使えない定期預金だと、いざというときに使い勝手が悪い」という資金の運用先として最適。 ※1 口座開設日から翌々月末日まで申し込める「eダイレクト定期預金 優遇金利プログラム(eダイレクト預金口座の新規開設者限定)」適用時の金利。預け入れは100万円以上1000万円以下、1円単位。 |

|||

| 【関連記事】 ■ネット銀行おすすめ人気ランキング!【2026年版】この1年間で口座開設の申し込み数が最も多かった、ザイ・オンラインで一番人気のネット銀行はここだ! ■定期預金の金利が高い銀行ランキング!貯金をするなら、メガバンクの3倍以上も高金利なSBI新生銀行など、お得な銀行を選ぶのがおすすめ! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.90% (※1) |

1.65% (※2) |

1.35% (※3) |

0.405% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.30%⇒0.90%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 東京スター銀行を給与振込や年金受取の口座に指定した場合の金利。次の①~③の条件のうち“いずれか2つ”を達成した場合は金利1.05%。①東京スター銀行を給与振込や年金受取の口座に指定、②資産運用商品を300万円以上保有、③NISA口座を保有かつ投資信託を購入。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.40% (※1) |

1.67% (※2) |

1.62% (※2) |

1.60% (※2) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.30%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.10%分の追加利息を受け取れる「普通預金プラス」の場合。※2 新規口座開設者限定の「はじめての定期預金<はじめくん>」の場合。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| ◆ドコモSMTBネット銀行(旧:住信SBIネット銀行) ⇒詳細ページはこちら! | |||

| 0.41% (※1) |

1.20% (※2) |

1.40% | 1.60% |

| 【ドコモSMTBネット銀行のおすすめポイント】 ドコモSMTBネット銀行は、キャッシュカードのかわりにスマホアプリを利用する「アプリでATM」なら、セブン銀行ATMとローソン銀行ATMの入出金手数料が何回でも無料に! さらに、SBI証券の証券口座と連携する「SBIハイブリッド預金」なら、普通預金金利が0.40%⇒0.41%にアップ! SBI証券の口座開設時にドコモSMTBネット銀行の口座も同時に開設できるので、まだSBI証券の口座を保有していない人は一緒に申し込むのがおすすめ!「SBIハイブリッド預金」は口座を連携させるだけのサービスとなっており、特に投資などをする必要はないので安心しよう。 ※1 SBI証券口座保有者の「ハイブリッド預金」適用時。※2 2026年8月30日までの期間限定キャンペーン「夏の特別金利キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【ドコモSMTBネット銀行(旧:住信SBIネット銀行)の金利・手数料・メリット】SBI証券の口座と連動することで、よりお得な銀行に「ハイブリッド預金」なら普通預金金利がアップ! ■住信SBIネット銀行の「デビットカードPoint+」は、年会費無料&最大2%還元でお得! 普通預金残高に応じて還元率がアップする“新デビットカード”を解説! |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆UI銀行 ⇒詳細ページはこちら! | |||

| 0.70% (※1) |

1.50% (※2) |

0.80% | 0.85% |

| 【UI銀行のおすすめポイント】 UI銀行は、2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行で、1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いのが魅力! また、コンビニATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①給与を「はたらくサイフ(普通預金)」で受けとった場合。②年金を「まもりのサイフ(普通預金)」で受け取った場合。③女性限定の「女神のサイフ(普通預金)」を利用した場合。※2 2026年9月30日までの「定期預金キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■UI銀行は「高水準の金利&お得な手数料」でおすすめのスマホ特化型デジタルバンク!「東京きらぼしフィナンシャルグループ」から誕生した「UI銀行」の魅力を解説! ■【UI銀行の金利・手数料・メリットは?】定期預金&普通預金の金利にこだわる「スマホ特化」の銀行! 他行あて振込手数料が最大で月20回まで無料 |

|||

|

|

|||

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.30% | 1.10% (※1) |

1.50% (※1) |

0.70% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。 ※1 2026年8月31日までの期間限定キャンペーン「夏の定期預金キャンペーン(イオンカードセレクトまたはイオン銀行キャッシュ+デビットの保有者限定)」適用時の金利。 |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ※ 100万円を預けた場合の2026年8月3日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||