| ■三井住友カード(旧・三井住友クラシックカード) | ||

| 還元率 | 0.5~2.5% ※セブン-イレブン、ファミリーマート、ローソン、マクドナルドでは還元率2.5%(一部店舗を除く) |

|

| 発行元 | 三井住友カード | |

| 国際ブランド | VISA、Master | |

| 年会費(税込) | 初年度無料(オンライン入会の場合)、2年目以降1375円 (「マイ・ペイすリボ」に登録かつリボ払い手数料を年1回でも支払うと次年度以降も無料。「Web明細書サービス」利用で550円引き) |

|

| 家族カード(税込) | あり (年会費440円、1枚目は初年度無料) |

|

| ポイント付与対象の 電子マネー |

iD | |

| ETCカード追加発行 | ○(初年度年会費無料、年1回でもETC利用があれば、次年度以降も無料) | |

| 海外旅行保険 | 最大2000万円(利用付帯) | |

| 国内旅行保険 | - | |

|

||

| 関連のクレジットカード | >>三井住友カード デビュープラス |

|

特長①

|

日本で初めて「VISA」と契約した「三井住友カード」の伝統&信頼感! |

| 今では国際ブランドとして圧倒的なシェアを誇る「VISA」。1968年に日本で初めて「VISA」と契約してクレジットカードを発行した由緒正しい「三井住友カード」の定番カードが「三井住友カード(旧・三井住友クラシックカード)」。その重厚なカードフェイスはテレビCMなどでも有名で、どこで出しても恥ずかしくない知名度と信頼感が人気。 | |

|

特長②

|

年会費が無料・割引になる「特典」もあり、年会費「実質」無料で利用できる! |

| 「三井住友カード」は、「Web明細書サービス」を利用すれば年会費が550円(税込)割引になる特典もあるので、「三井住友カード」の年会費が825円(税込)になる! また「マイ・ペイすリボ」に登録して、年1回以上のリボ払い手数料の支払いがあれば「年会費が無料」になる特典つき! ただし、使い方次第で高額なリボ払い手数料が発生してしまうので、いまいち「マイ・ペイすリボ」の使い方がわからない人は利用を避けたほうがいいだろう。 | |

|

特長③

|

さまざまなポイント&電子マネーと交換可能な汎用性の高いポイントプログラム! |

| 「三井住友カード」の通常還元率は一般的なクレジットカードと同様0.5%だが、セブン-イレブン、ファミリーマート、ローソン、マクドナルドでは還元率2.5%と高還元!(一部店舗を除く) しかも、「三井住友」ブランドにより、多くの電子マネーやポイントと交換可能なのも魅力の1つ。また、利用金額によっては通常還元率も10~30%アップする(還元率0.55~0.65%になる)ので、メインカードとして利用すれば一般的なクレジットカードよりもお得なカードになる! |

日本で初めて国際ブランド「VISA」と契約した

由緒あるカード会社の定番カード!

クレジットカードの国際ブランド「VISA」は、世界200カ国以上・3000万店以上で利用可能で、国際ブランドの売上高の世界シェアでは40%以上と、圧倒的な地位を築いており、日本でもさまざまなカード会社が発行するクレジットカードに搭載されている。

しかし、日本で最初に「VISA」と契約したのが「三井住友カード」で、その「三井住友カード」が発行するスタンダードなクレジットカードが「三井住友カード(旧・三井住友クラシックカード)」だ。

「三井住友カード」の魅力は、何と言っても発行会社である「三井住友カード」の圧倒的な信頼感にある。

「三井住友カード」は、クレジットカードの「不正利用」やインターネット上でのクレジットカード情報の流出に対しても素早い対応をしてくれることで有名。2013年8月の巨大掲示板からの情報流出の際にも、いち早く「不正利用を24時間体制で監視し、万が一、不正使用され被害が発生した場合にもすべて補償する」というリリースを発表して「神対応」として話題になった。

さらに、希望すればクレジットカードの裏面に顔写真を掲載する「写真入りカード」にすることも可能なので、クレジットカードの紛失時・盗難時の不正利用の防止にも役立つ(ネット入会の場合は一般カード入会後に「写真取替申込書」による手続きが必要)。

20種類以上のポイントに交換可能な汎用性の高さと

少額決済でも利用できる電子マネー「iD」一体型も魅力!

「三井住友カード」の通常還元率は0.5%と、一般的なクレジットカードと同じだが、セブン-イレブン、ファミリーマート、ローソン、マクドナルドでは還元率2.5%と高還元に。しかも、付与される「Vポイント」はANAマイルのほか、WAONやnanaco、楽天Edyなどの電子マネー、楽天ポイントやdポイントのような大手企業が発行するポイントなど、20種類以上と交換が可能で、汎用性が高い点も魅力だ。

また、三井住友カードが運営するオンラインショッピングモール「ポイントUPモール」を利用すれば、楽天市場やアマゾンでの購入はポイント2倍、Yahoo!ショッピングはポイント3倍のほか、最大20倍のポイントが付与されるので、ネット通販を利用する際には忘れずに利用しよう。

さらに、前年度の利用金額が50万円以上、100万円以上、300万円以上の段階に応じて、翌年度は通常のポイントの10~30%の「ボーナスポイント」が付与されるので、メインカードとして使えば還元率は一般的なクレジットカードよりも高くなる。

「三井住友カード」には面倒なチャージが不要な電子マネー「iD」も搭載されており、コンビニやスーパー、タクシーなど、少額決済が必要なシーンでも至るところで利用できるのでポイントも貯めやすいはずだ。

さらに「年会費無料」になる裏ワザも!

しかも、手厚いサービスの割には、年会費が無料(もしくは大幅な割引)で利用できる裏ワザもある。それは「マイ・ペイすリボ」に登録して、リボ払い手数料を年1回でも支払うこと。

「マイ・ペイすリボ」とは、クレジットカードの利用代金を「リボ払い」で支払うコースだが、「三井住友カード」の場合、「リボ払い金額」を設定できる。たとえば、限度額に設定すれば「一括払い」と同じように「リボ払い手数料」がかからない。

「リボ払い金額」は自由に設定できるので、その月の支払額が確定した後に、この「リボ払い金額」をリボ払い手数料が少額だけ発生する金額に設定すれば、わずかな「リボ払い手数料」を支払うだけで、年会費無料の恩恵だけを受けられるのだ。

ただし「マイ・ペイすリボ」の使い方を間違えてしまうと、高額なリボ払い手数料が発生してしまう場合があるので注意しよう。「マイ・ペイすリボ」に抵抗がある人は、「Web明細書サービス」を利用すれば、年会費が550円(税込)割引になるサービスもある。「三井住友カード」の年会費が825円(税込)になるのだから、利用しない手はないだろう。

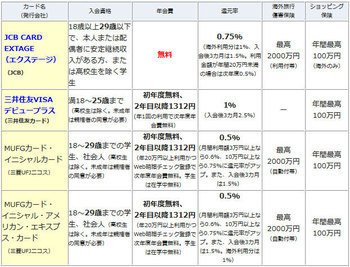

18~25歳の学生&社会人には、ポイント2倍の

「三井住友カード デビュープラス」がおすすめ!

そして、18~25歳の学生&新社会人におすすめなのは「三井住友カード デビュープラス」だ。

「三井住友カード デビュープラス」は初年度年会費が無料で、次年度以降も1年間に一度でも利用すれば年会費が無料。さらに、ポイントは「三井住友カード」の2倍付与されるというお得なカードで、さらに入会後3カ月はポイントが5倍になる特典つき。

しかも、満26歳を迎えたあとの更新では「三井住友カード プライムゴールド」にランクアップが可能!「三井住友カード プライムゴールド」は初年度年会費無料のうえ、「マイ・ペイすリボ」への登録かつ年1回以上のリボ払い手数料の支払い&「Web明細書サービス」を利用することで、2年目以降も年会費1650円(税込)まで割り引かれるので、若いうちからワンランク上の「ゴールドカード」のサービスを、格安の年会費で手に入れることができる(一般の「三井住友カード」への更新も可能)。

テレビCMなどでも有名な抜群な知名度を誇り、どんなシーンで出しても恥ずかしくない信頼感抜群の「三井住友カード」や「三井住友カード デビュープラス」は、どんな人でも持っていて損はないクレジットカードだ。

| ■三井住友カード(旧・三井住友クラシックカード) | ||

| 還元率 | 0.5~2.5% ※セブン-イレブン、ファミリーマート、ローソン、マクドナルドでは還元率2.5%(一部店舗を除く) |

|

| 発行元 | 三井住友カード | |

| 国際ブランド | VISA、Master | |

| 年会費(税込) | 初年度無料(オンライン入会の場合)、2年目以降1375円 (「マイ・ペイすリボ」に登録かつリボ払い手数料を年1回でも支払うと次年度以降も無料。「Web明細書サービス」利用で550円引き) |

|

| 家族カード(税込) | あり (年会費440円、1枚目は初年度無料) |

|

| ポイント付与対象の 電子マネー |

iD | |

| ETCカード追加発行 | ○(初年度年会費無料、年1回でもETC利用があれば、次年度以降も無料) | |

| 海外旅行保険 | 最大2000万円(利用付帯) | |

| 国内旅行保険 | - | |

|

|

||

【関連記事】

永久不滅.com、ポイント名人.comなど

クレジットカード会社運営のオンラインモールで

ポイント2~30倍増、還元率2~10%アップを狙え!

クレジットカードは「選び方」も大切だが、「使い方」も重要だ。

例えば、「現金ではなくクレジットカードを利用すれば、みんなと同じようにポイントが貯まる」と安心しきっている人は、実はほかの人より損をしているかもしれない。というのも、クレジットカードの使い方によっては、通常よりもポイントが2~30倍以上も貯められる方法があるからだ。

その代表的な例は「クレジットカード会社が運営するオンラインショッピングモール」を活用できているかどうか。

クレジットカードを発行する各社が自社のカード保有者向けにオンラインショッピングモールの運営に乗り出したのは2005年あたりから。カード情報などを登録後、ログインしてモール内のさまざまな店舗で買い物をすると、そのオンラインモール内での購入金額には通常の2~30倍のボーナスポイントがつく仕組みになっている。…続きはこちら!

割安な年会費・充実の付帯保険・ポイント2~3倍の

三拍子揃った「20代限定」クレジットカードとは?

JCBが2012年に行った調査によると、20~60代のクレジットカード保有率は87.4%。しかし、20代のクレジットカード保有率は女性が77.2%、男性が74.1%と、平均よりも10%以上も少ない結果となっている。

もちろん、20代前半では学生も多く、支出も少ないためにクレジットカードを利用する機会が少ないので、当然と言えば当然の結果だが、実は「20代」の若い世代こそ、クレジットカードを利用したほうがお得なことも多いということは知っておいたほうがいいかもしれない。

というのも、ここ数年、JCBや三井住友カード、三菱UFJニコスという超大手のクレジットカード会社が力を入れ始めているのが「20代限定」のクレジットカードの発行なのだ。

各社が発行している「20代限定」のクレジットカードは、年会費が安く設定されているにもかかわらず、付帯保険が充実しており、ポイントも通常の2~3倍という、一般的なクレジットカードと比較するとお得な面がある。…続きはこちら!

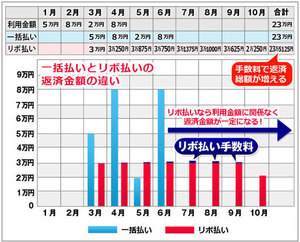

年会費無料で高還元、付帯サービスも充実の

「リボ払い専用カード」の上手な使い方とは?

ここ数年、クレジットカード会社各社から「リボ払い専用」のクレジットカード」が続々と誕生し、その人気が拡大中だ。今回は「リボ払い専用カード」の人気の理由と上手な利用方法、そして利用する際の注意点を紹介しよう。

なぜ、これらの「リボ払い専用カード」が人気を集めているのか。

上記に掲載した「リボ払い専用カード」の特徴をまとめると、以下のようになる。

①ほとんどの「リボ払い専用カード」が年会費無料

②年会費無料のクレジットカードとしては異例の高還元率

③「リボ払い」なら毎月の支払い金額が一定のため、家計が管理しやすい

つまり、「年会費無料でありながら高還元で、月々の支払いも楽」ということになる。しかし、注意しなければならない点があるのも「リボ払い専用カード」の特徴だ。…続きはこちら!