前々回から家計の中の教育費について解説しています。幼稚園~大学のうち、最も学費が高くなりやすいのは大学です。そのため、きちんと計画を立ててまとまったお金を準備することが大切になります(学費の目安については、連載第17回をご覧ください)。今回は子どもの大学進学時にかかるお金の備え方についてお話ししていきます。

子どもの将来のお金と現在の家計は、切り離して考えよう

子どもがいる読者のみなさんの中には、学資保険に加入している方も多いはず。学資保険は、原則として子どもがいる(もうすぐ生まれる予定がある)人のみ加入できる保険で、学資をコツコツ準備するためのもの(※一括払いでも契約できます)。子どもが比較的小さいうちに入るケースが多くなっています。

満期はたいてい(子どもが)18歳前後になるまでですが、これはいうまでもなく、最もお金のかかる大学進学を見据えているからです。

これまで述べてきたとおり、教育費は総額で1000万円というのが一つの目安ですが、そのうちの400万~500万円分は大学の4年間で出ていくお金です。そのため、大まかにいって、大学までの18年間で500万円、大学に入ってからの4年間で500万円使うという認識を持っておけばいいでしょう。そう考えると、大学の学費がいかに高いかを思い知らされますね。

大学の学費は、子どもが18歳になる頃を目安に用意すればいいわけですが、子どもが0歳のときから始めると、18年で500万円程度貯めればいいということになります。年単位にならせば、1年間で約28万円。月にすると2万3000円程度です。決して安くはありませんが「まったく用意できない金額ではない」と安堵する方も多いのではないでしょうか?

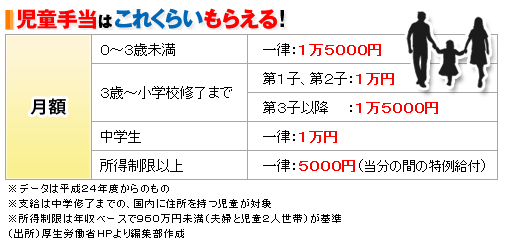

この2万3000円の一部には、もちろん児童手当を充てるのもいいでしょう。今は政治が混乱しているため、この先児童手当もどのように変わっていくかわかりませんが、とりあえずは下表ような仕組みで、中学校卒業まで手当を受けることができます。

そのため、たとえばですが、1万5000円受け取れる0~3歳の間は、2万3000円に不足する8000円を毎月貯め、3歳から中学校終了までは月1万3000円、高校からは月2万3000円を貯める……などと計画してもいいでしょう。

児童手当を含めれば、かなり負担は減ります。すでに実践されている方も多いでしょうが、児童手当は手をつけず、大学進学まで丸々残すのが得策といえるかもしれません。長期的に、計画的に貯めていくことで、先々の家計への負担を軽くすることができます。

ですが、相談者の方のお話を聞いていると、「児童手当を毎回何となく使ってしまう」「家計の赤字補てんに回している」などの声が少なくありません。

子どもの将来のお金を現在の家計とごちゃ混ぜにするのはNGです。児童手当は臨時収入ではないのですから、切り離して考えるようにしてください。もし、これから子どもが生まれて児童手当を受け取るなら、新しい口座を開くか、給与振込口座ではない、普段あまり使っていない口座に振り込まれるよう設定するのがおすすめです。

目標金額は、500万円から最低300万円まで引き下げてもいい

しかしながら、大学進学に向けて2万3000円を貯めていくと同時に、幼稚園~高校へと進学するたびにお金がかかるという事実を忘れてはいけません。子どもが生まれてからは、児童手当も含め、順調に2万3000円、もしくはそれ以上貯蓄できていたとしても、子どもが幼稚園に入ると、途端にそうはいかなくなることもあります。

公立ならいいのですが、私立の幼稚園に通わせたとすると、たいてい毎月2~3万円前後は保育料が発生します。そうなると、一気に"大学のための2万3000円"を死守することが困難になる場合もあるでしょう。

また、小さい子どもを抱えるファミリーだと、年代からいってマイホームやマイカーの購入を検討しているケースが非常に多くなります。マイホームやマイカーのためのお金は、子どもの大学進学よりも目先の目標なので、どうしてもそちらに優先的にお金を回さざるを得ないことも多いはず。

子どもが小さいうちは教育費の貯蓄ができず、その分マイホームの頭金に全部吐き出してしまった――というケースもよく見かけます。その場合、将来の学費を考え始める時点で、子どもがすでに結構大きくなっているということになります。

もし今、子どもが6歳で、まだ教育費がまったく貯められていないとしたら、大学に進むまでの残る12年で500万円貯めるわけですから、1年間で約42万円。月にすると3万5000円程度貯めていかなければなりません。

そう考えると、「ちょっと大学までに500万円はキツイ」という場合は、子どもが18歳になるまでに貯める目標金額を300万円程度まで下げるのも1つの手です。

私立大学というのは、入学金で平均130万円程度支払う必要がありますが、それ以降はたいてい1年ごとに学費を支払っていくため、とりあえず300万円あれば、大学1、2年の学費までは支払えます。残りは大学入学後に貯めればいいわけです。

もちろん、子どもが国公立大学に進めば、平均的な学費の総額は4年で250万円程度ですから、4年分の学費が300万円で十分にまかなえます。

子どもに大学の授業料を知ってもらい、自覚を持たせよう

大金払って通うんだから、バイトとサークルだけじゃなく、ちゃんと勉強してね【イラスト/斎藤ひろこ】

大金払って通うんだから、バイトとサークルだけじゃなく、ちゃんと勉強してね【イラスト/斎藤ひろこ】

さらに、これは意見がわかれるところですが、子どもがある程度大きくなったら、大学に大体どれくらいのお金がかかるか、話してもいいと私は思っています。

相談者の方で、お金の話を聞かせたところ、子どもが発奮して国公立を目指すようになった例はいくつもあります。

また、これは私の妻の話ですが、妻は親に「うちはお金がないから、大学は国立しか無理だよ。塾も行かせられないから、無理なら就職しなさい」といわれたそうです。焦った妻は、腐らず勉強に励み、無事国立大学に進みました。実際にはお金がなかったわけではなく、妻の両親の教育方針だったようですが、こうした荒療治が効く場合もあります。

むろん、子どもにプレッシャーをかけすぎるのはよくありませんが、子どもとお金ことを話し合える関係になるのは、子どもの金銭感覚を研ぎ澄ますことにつながるため、ぜひおすすめしたいところです。

私自身にも多少覚えがありますし、周囲を見ていても、学校で身を入れて勉強をせず、遊んでばかりの学生は少なくありませんでした。勉強をなまけた挙句、留年する学生もいました。学生時代に遊ぶことも、また大切な時間だったとは思いますが、そのときに「親がどれだけ苦労をして、大学の学費を用意したか」という視点は抜け落ちていたように感じます。

そのため、恩を着せるわけではないですが、子どもに学費について話しておくのも一つの手だと思います。子どもによっては、親の話など聞いてくれない場合もあるでしょうが、心のどこかに”親が少なくないお金を支払っているから、大学に行けている”という事実を留めておいてもらいましょう。それだけでも意識は変わるかもしれません。

お金を借りるなら、奨学金→公的ローン→民間ローンの順に

300万円貯めることも難しければ、奨学金、あるいは教育ローンに頼ることになります。

また、300万円貯められても、地方の大学に進学が決まってしまったら、かなりの仕送りをしなければなりません。東京私大教連「私立大学新入生の家計負担調査(2010年度)」のデータによると、学生1人あたりの新生活の準備資金(住居費など)は平均で約60万円、1カ月あたりの仕送りは平均9万1600円(年間約110万円)です。そのため、たとえ国公立大学でも、仕送りを足すと私大(自宅通学)より高くついてしまいます。この場合も、全額を自分で用意するのは難しい可能性があり、前述のように奨学金、教育ローンを検討することになるかもしれません。

奨学金のほうが原則として教育ローンよりも金利が低いので、まずは奨学金のほうから検討しましょう。

奨学金は日本学生支援機構が有名ですが、大学が独自で出している場合もあります。返済の義務のないタイプと返済しなければならないタイプがあり、できることなら前者が一番ですが、こちらは一部の成績優秀者などしか利用できません。多くの人が利用するのは、返済義務のある奨学金です。利子があるタイプとないタイプがありますが、当然無利子のほうは狭き門となります。利子がある奨学金も、一定以上の成績が求められたり、親の収入の上限が決まっていたりするため、人によっては利用できない場合もあります。

奨学金が受けられなかった場合、次に検討したいのは、日本政策金融公庫が手がける公的な教育ローン(教育一般貸付)です。こちらも一般に広く活用されており、民間の銀行などが手がける教育ローンよりは金利が低いですが(年2.35%、母子家庭は1.95%、2012年10月15日時点)、審査があるため、やはり人によっては利用できません。

最終手段はJA(農業協同組合)や銀行など、民間のローンですが、こちらは比較的組みやすい一方、金利がやや高くなります。金融機関ごとにかなり幅はありますが、変動型にしろ固定型にしろ4~5%前後かかることもザラです。そのため、安易に借りると、親の老後にまで負担がかかってきてしまうことは忘れないでください。

奨学金でも教育ローンでも、借金に違いはありませんから、後々まで返済の苦労が続きます。奨学金は、子どもに返済の負担をさせるのが普通ですから、子どもは社会人になってすぐに、奨学金返済で少ない手取りをさらに減らすことになってしまうわけです。

そのため、なるべく早期からの計画を持って、教育費を親ができる限り多く用意することが重要だと認識しておいてください。

次回は、”子どもが2人以上いる家庭のお金”についてお話しします。

(構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

|

|

|---|---|

|

|

| 【2026年8月3日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆auじぶん銀行 ⇒詳細ページはこちら! | |||

| 0.61% (※1) |

1.30% (※2) |

0.61% | 1.30% |

| 【auじぶん銀行のおすすめポイント】 通常の普通預金金利は年0.41%だが、「三菱UFJ eスマート証券」または「SBI証券」と口座を連携すると+年0.10%、「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%、「au PAY アプリ」と口座を連携すると+年0.05%と、これらの条件を達成することで普通預金金利が年0.61%に! そのほか「じぶんプラス」のステージに応じて、コンビニATMでの出金手数料が最大月15回まで無料、他行あて振込手数料も最大月15回まで無料になるのも魅力! ※1 以下の①~③の条件をすべて達成した場合の金利。通常は年0.41%。①「au PAY アプリ」とauじぶん銀行の口座を連携すると+年0.05%。②「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%。③三菱UFJ eスマート証券またはSBI証券とauじぶん銀行の口座を連携すると+年0.10%。※2 2026年8月31日までの期間限定キャンペーン「夏の1年もの特別金利キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【auじぶん銀行の金利・手数料・メリットは?】KDDIの子会社なのでauユーザーには特におすすめ! 他行あて振込み手数料が最高で月15回まで無料に! ■auじぶん銀行は、振込手数料やATM出金手数料が最大で月15回まで無料!「じぶんプラス」のリニューアルでPontaポイントも貯まるようになり、さらにお得に! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 1.00% (※1) |

1.60% | 1.40% | 1.50% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく好金利が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局やファミリーマートなどに設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、他行あて振込手数料も月9回まで無料でお得! ※1 100万円を超えた分の普通預金は金利0.65%の適用。 |

|||

| 【関連記事】 ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「定期預金レベル」でお得! ゆうちょ銀行ATMなら、週末でも出金手数料が無料に! |

|||

|

|||

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.60% (※1) |

1.25% (※2) |

0.75% | 1.50% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 ※1 対象の条件を達成すると円普通預金の金利が上せされるサービス「円リッチプログラム」で、「給与または年金の受取あり」と「円普通預金月中平均残高100万円以上あり」を達成した場合の金利。さらに「デビットカードの利用月額5万円以上あり」で+0.10%、「住宅ローン残高あり」で+0.10%。※2 2026年8月31日までの期間限定キャンペーン「円定期特別金利」適用時の金利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.55% (※1) |

1.55% (※2) |

1.50% | 1.80% |

| 【SBI新生銀行のおすすめポイント】 SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が0.55%に大幅アップ! しかも「SBIハイパー預金」を利用すると「ステップアッププログラム」のステージが最上位の「ダイヤモンド」になり、提携コンビニATMの出金手数料が何回でも無料、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! ちなみに「SBIハイパー預金」を利用したからといって、投資などをする必要はないので安心しよう。そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの&1年もの定期預金の金利が大幅アップ! また、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もお得。 ※1 SBI証券との口座連携サービス「SBIハイパー預金」を利用した場合の金利。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBIハイパー預金」の利用で、普通預金金利アップ&振込手数料が月10回まで無料! |

|||

|

|||

| ◆楽天銀行 ⇒詳細ページはこちら! | |||

| 0.48% (※1) |

0.50% | 0.80% | 1.00% |

| 【楽天銀行のおすすめポイント】 「楽天証券」との口座連動サービス「マネーブリッジ」を利用すれば、普通預金金利が最大0.48%に大幅アップ! しかも、楽天証券の申し込みページから「楽天証券の口座+楽天銀行の口座」を同時に開設できるので、普通預金金利が高金利な「マネーブリッジ」の利用も簡単! また、「マネーブリッジ」を利用しても特に投資をする必要はないので、とりあえず楽天証券の口座も開設して、楽天銀行の普通預金だけ利用してもOK! ※1「楽天証券」保有者の「マネーブリッジ」適用時。1000万円を超えた分の普通預金は金利0.42%の適用。 |

|||

| 【関連記事】 ■【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利がアップ!振込や口座振替などで「楽天ポイント」も貯まる! ■「楽天ポイント」のお得な貯め方を解説!【2024年版】「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! |

|||

|

|||

| ◆オリックス銀行 | |||

| 0.40% | 1.65% (※1) |

1.35% | 1.75% (※1) |

| 【オリックス銀行のおすすめポイント】 新規口座開設者限定の「eダイレクト定期預金 優遇金利プログラム」なら、1年もの定期預金は1.65%、5年もの定期預金は1.75%の好金利に! さらに、通常の3年もの定期預金金利も1.35%と、ほかのネット銀行よりも高水準の金利が魅力! また「eダイレクト2週間定期預金」なら短期間で確実に利息が得られるので、「普通預金に入れておくのはもったいないけど、1カ月以上使えない定期預金だと、いざというときに使い勝手が悪い」という資金の運用先として最適。 ※1 口座開設日から翌々月末日まで申し込める「eダイレクト定期預金 優遇金利プログラム(eダイレクト預金口座の新規開設者限定)」適用時の金利。預け入れは100万円以上1000万円以下、1円単位。 |

|||

| 【関連記事】 ■ネット銀行おすすめ人気ランキング!【2026年版】この1年間で口座開設の申し込み数が最も多かった、ザイ・オンラインで一番人気のネット銀行はここだ! ■定期預金の金利が高い銀行ランキング!貯金をするなら、メガバンクの3倍以上も高金利なSBI新生銀行など、お得な銀行を選ぶのがおすすめ! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.90% (※1) |

1.65% (※2) |

1.35% (※3) |

0.405% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.30%⇒0.90%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 東京スター銀行を給与振込や年金受取の口座に指定した場合の金利。次の①~③の条件のうち“いずれか2つ”を達成した場合は金利1.05%。①東京スター銀行を給与振込や年金受取の口座に指定、②資産運用商品を300万円以上保有、③NISA口座を保有かつ投資信託を購入。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.40% (※1) |

1.67% (※2) |

1.62% (※2) |

1.60% (※2) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.30%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.10%分の追加利息を受け取れる「普通預金プラス」の場合。※2 新規口座開設者限定の「はじめての定期預金<はじめくん>」の場合。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| ◆ドコモSMTBネット銀行(旧:住信SBIネット銀行) ⇒詳細ページはこちら! | |||

| 0.41% (※1) |

1.20% (※2) |

1.40% | 1.60% |

| 【ドコモSMTBネット銀行のおすすめポイント】 ドコモSMTBネット銀行は、キャッシュカードのかわりにスマホアプリを利用する「アプリでATM」なら、セブン銀行ATMとローソン銀行ATMの入出金手数料が何回でも無料に! さらに、SBI証券の証券口座と連携する「SBIハイブリッド預金」なら、普通預金金利が0.40%⇒0.41%にアップ! SBI証券の口座開設時にドコモSMTBネット銀行の口座も同時に開設できるので、まだSBI証券の口座を保有していない人は一緒に申し込むのがおすすめ!「SBIハイブリッド預金」は口座を連携させるだけのサービスとなっており、特に投資などをする必要はないので安心しよう。 ※1 SBI証券口座保有者の「ハイブリッド預金」適用時。※2 2026年8月30日までの期間限定キャンペーン「夏の特別金利キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■【ドコモSMTBネット銀行(旧:住信SBIネット銀行)の金利・手数料・メリット】SBI証券の口座と連動することで、よりお得な銀行に「ハイブリッド預金」なら普通預金金利がアップ! ■住信SBIネット銀行の「デビットカードPoint+」は、年会費無料&最大2%還元でお得! 普通預金残高に応じて還元率がアップする“新デビットカード”を解説! |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆UI銀行 ⇒詳細ページはこちら! | |||

| 0.70% (※1) |

1.50% (※2) |

0.80% | 0.85% |

| 【UI銀行のおすすめポイント】 UI銀行は、2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行で、1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いのが魅力! また、コンビニATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①給与を「はたらくサイフ(普通預金)」で受けとった場合。②年金を「まもりのサイフ(普通預金)」で受け取った場合。③女性限定の「女神のサイフ(普通預金)」を利用した場合。※2 2026年9月30日までの「定期預金キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■UI銀行は「高水準の金利&お得な手数料」でおすすめのスマホ特化型デジタルバンク!「東京きらぼしフィナンシャルグループ」から誕生した「UI銀行」の魅力を解説! ■【UI銀行の金利・手数料・メリットは?】定期預金&普通預金の金利にこだわる「スマホ特化」の銀行! 他行あて振込手数料が最大で月20回まで無料 |

|||

|

|

|||

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.30% | 1.10% (※1) |

1.50% (※1) |

0.70% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。 ※1 2026年8月31日までの期間限定キャンペーン「夏の定期預金キャンペーン(イオンカードセレクトまたはイオン銀行キャッシュ+デビットの保有者限定)」適用時の金利。 |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ※ 100万円を預けた場合の2026年8月3日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||