前回は「医療保険」の必要性や選び方を詳しく解説しました。復習しておくと、医療保険は原則として“入院したとき”に給付金が出る保険です。特約をつけていない限り、通院では何ももらえないのが普通です。

最近は大病を患っても入院日数は短くなっていて、医療保険の給付金があまり出ないことも珍しくありません。さらに、健康保険の「高額療養費制度」などもあるため、医療費については公的な保障と多少の貯金で十分カバーできる人が多く、必ずしも医療保険に加入して対策する必然性はないと言えます。よって、貯金があまりない人以外は、医療保険に加入しなくても問題ないでしょう。

(関連記事⇒「医療保険」は健康保険や労災保険があれば不要!? 保険商品や保障内容を見直して、高額な保険料を大幅にカットする「保険料」の節約術を伝授!)

ただ、「将来、貯金ではカバーできないくらい、医療費が莫大にかかるかもしれない」と不安に思っている人も多いはずです。たとえば、「身内に『がん』を患う人が多い“がん家系”だから、自分も心配だ」という人。あるいは「周囲で若くして『心筋梗塞』や『脳卒中』で倒れた人がいて、自分も不安になった」というような人もいるかもしれません。

確かに、「がん」や「急性心筋梗塞」「脳卒中」などで重篤な状態になると、治療費がかさんだり、仕事ができなくなって生活が困窮したりするケースもあります。もし、病気全般ではなく、比較的かかる人の多い「がん」のような重病を特に不安視しているのであれば、医療保険以外の保険を検討するという選択肢もあります。それが「がん保険」や「三大疾病保険」などです。

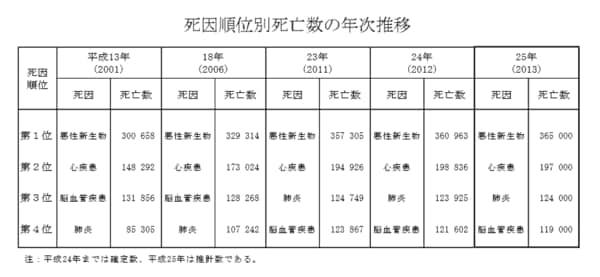

ちなみに、「三大疾病(さんだいしっぺい)」とは、先ほどから出てきている「がん」「急性心筋梗塞」「脳卒中」を指しています。これらは、日本人の死因のワースト3を独占しています。

厚生労働省発表、平成25年「人口動態統計の年間推計」より。上位に来る死因は例年同じ。脳血管疾患とは種類がさまざまだが、脳卒中はその一種。

厚生労働省発表、平成25年「人口動態統計の年間推計」より。上位に来る死因は例年同じ。脳血管疾患とは種類がさまざまだが、脳卒中はその一種。拡大画像表示

保険会社によっては、これらの「三大疾病」に対策する保険を「特定疾病保障保険」などの名称で販売していることもあります。また、「がん」「急性心筋梗塞」「脳卒中」に加えて、「高血圧症」や「糖尿病」「慢性腎不全」「肝硬変」「慢性膵炎」などの生活習慣病にも対応する「十大疾病保険」などの商品もあります。ただし、ここからは便宜上「三大疾病保険」に統一してお話を進めたいと思います。

確かに、大きな病気は心配ですし、医療費がどれくらいかかるか予想がつかないので、保険に入っておけば安心です。世の中には、安心を求めるあまり、「医療保険」と「がん保険」と「三大疾病保険」の3つの保険に入っているような人もいます。ただ、これはNGです。言うまでもなく、保険料が高くなりすぎてしまい、家計に大きな打撃を与えかねないからです。また、似たような保険にいくつも入ると、ムダに保障が重複することになります。

かつては、まず「医療保険」に加入し、それに上乗せする形で「がん保険」「三大疾病保険」に加入するのが一般的でした。しかし、今は「医療保険」に加入するのが“常識”とは言えなくなっているので、「医療保険」に加入せず、「がん保険」だけに入るなどの選択もあり得ます。

そこで、ここからはどのような考え方を持って「がん保険」や「三大疾病保険」を選べばいいのか、詳しく解説していきたいと思います。

「がん保険」の「定期タイプ」と「終身タイプ」は

何を基準に、どうやって選べばいいのか?

「がん保険」や「三大疾病保険」とはどんなものなのか、という基本のお話から始めましょう。

まず、「がん保険」とは、文字どおり「がん」を患った場合に備える保険です。「医療保険」は病気やケガ全般に備えるものですが、「がん保険」は「がん」に一点集中で備えます。その分、保険料は「医療保険」よりも相対的に安く、実際に「がん」になったときの保障は手厚いのが特徴です。

「がん」に備える方法としては、「医療保険」に「がん特約」をつけることもできます。「がん保険」のほうが保障は手厚くなりますが、料金は「医療保険+がん特約」のほうが安い場合が多いです。すでに「医療保険」に入っていてやめるつもりのない場合は、新たに「がん保険」には入らず、「医療保険」に「がん特約」をつける形でもいいでしょう。ただし、特約をつけすぎると保険料が高くなるので、むやみにつけすぎないようにしてください。

一方、「医療保険」に加入しておらず、とにかく「がん」だけが不安な人は、新たに「がん保険」に加入しましょう。貯金がない人は、なるべく早く入っておいてください。余裕資金は十分あるけど、お守り代わりに入りたいという人であれば、別に急ぐ必要はありません。

「がん保険」には、一生涯保障が続く「終身タイプ」と、保障期間が決まっている「定期タイプ」があります。「定期タイプ」は、年を負うごとに保険料が上がっていく「更新型」が主流です。

一生「がん保険」が必要だと考えるなら「終身タイプ」を選んだほうがベターです。「定期タイプ」の「がん保険」でずっと更新を続けていくと、高齢になってからの保険料が月々何万円にも上ることがあり、年金暮らしの家計を圧迫しかねないからです。

とはいえ、30代までに「がん保険」に入りたいと考えた場合、「終身タイプ」よりも「定期タイプ」のほうが、保険料ははるかに安くなります。たとえば、10年更新タイプだと、診断一時金が100万円以上もらえるものでも、最安の保険なら月々の保険料が1000円を切ります。わずか数百円で「がん」への備えができるとなれば、飛びつきたくなるかもしれません。

これに対し、「終身タイプ」は、診断一時金が100万円以下のものを除くと、保険料が安くて保障が薄めの保険でも、月々3000~4000円くらいはかかります(60歳払い済みにする場合)。終身払いにすれば、月々1000円台で入れる保険もありますが、やはり一生涯家計を圧迫することになるのでおすすめできません。

「がん保険」の「定期タイプ」を選ぶのか、「終身タイプ」を選ぶのかは、まとめると次のようになります。

「がん保険」の「定期タイプ」と「終身タイプ」のどちらを選ぶべきかは、以下のように考えることができます。

◆どうしても生涯にわたって「がん」の不安を軽減したい人

◆月数千円程度の負担が苦にならない人

⇒「終身タイプのがん保険」を選択

◆「現在お金がなく、住宅ローンも返済しているから、急に『がん』になったら困る」または「これからお金を貯めるから、保障は生涯続かなくてもいい」というように、期間限定で「がん」に備えたい人

◆「がん」には備えたいが、月々の保険料は極力抑えたい人

⇒「定期タイプのがん保険」を選択

「終身タイプのがん保険」で月数千円程度の保険料負担が苦になる人は、無理に加入しないでください。「医療保険」と同様、「がん保険」も貯金があれば不要な保険です。そのため、無理やり保険料を工面するくらいなら、その分を貯金に回したほうがいいのです。

その代わり、「定期タイプのがん保険」に入る手もあります。たとえば、住宅ローンの返済をしている一家の大黒柱で、「今、『がん』で寝込んでしまい、仕事ができなくなったら困る」という状況の人などは、「定期タイプのがん保険」で保険料を安くあげつつ、「がん」に備えるのも得策でしょう。

基本的な「がん保険」選びの考え方を紹介したところで、続いては「がん保険」のメリットをまとめて説明します。「がん保険」の主なメリットは以下のとおりです。

【がん保険のメリット】

◆掛け捨てが主流で、保険料が安い商品が多い

◆「がん」の診断を受けたらすぐにまとまった一時金(診断給付金)がもらえる

◆再発した場合、再度診断給付金がもらえることが多い

◆入院時には入院給付金が出るが、医療保険と違って支払い限度日数がない保険が多い

「がん保険」は掛け捨てが基本で、その分、保険料が抑えられています。保障が「がん」に限られているので「医療保険」より相対的に保険料が安いです。

続いて、最大のメリットと言えるのが「診断給付金」が出る点です。「がん」の診断を受けると、入院していなくても給付金が出ます。この点は、入院しないと給付金が出ない「医療保険」と大きく違うところです。

「がん」や「三大疾病」などの重い病気にかかっても、入院日数は短く、通院治療は長くなる傾向もあります。たとえば、「『がん』になったものの1週間程度の入院で退院し、その後は通院で放射線治療を長期的に続けることになった」というようなケースは、決して珍しくありません。

そんなとき、「がん保険」の診断給付金により、100万円や300万円程度の一時金をもらえたら、非常に心強いでしょう。最近は一時金ではなく、何度かに分けて給付金をもらえる年金タイプの「がん保険」もありますが、いずれにせよ入院日数に関わらずにお金がもらえるのはありがたい話です。

「がん」は再発することも多い病気ですが、最近の「がん保険」には、再発時にも診断給付金が出るものが増えており、安心感があります。さらに、一回ごとの入院は短くても、再発して何度も入院することもあるかもしれません。そんなとき、「がん保険」は「医療保険」と違って限度日数がない場合が多いので、どれだけ「がん」で入院しても入院給付金が受け取れるのです。

「がん」になっても給付金がもらえない

「がん保険」の“待機期間”に注意!

ただ、「がん保険」にはデメリットもあります。それは以下のとおりです。

【がん保険のデメリット】

◆油断すると保険料が高くなる場合がある

◆契約してから90日間の待機期間がある

◆上皮内新生物は対象外の場合がある

原則として、「がん保険」の保険料は安いです。ただ、何しろ「がん」になることを不安視している人が加入する保険なので、不安になりすぎたあまりに、診断一時金や入院給付金をやたら多くもらえるように設定したり、特約をつけすぎたりして、保険料が高くなってしまうことがあります。保険の営業担当者も、不安な気持ちにつけ込み、過剰に保障を手厚くさせようとするかもしれません。

たとえ「がん」になっても、公的な健康保険があるので、そこまで莫大なお金はかからないことも多いです。したがって、何百万円もの一時金は不要ですし、毎日何万円も入院給付金を受け取る必要もないのです。家計を圧迫しない程度の保険料で、どのような保障をつけるかよく考えましょう。

また、「90日間の待機期間」にも注意しなければなりません。「がん保険」の契約日から90日間は待機期間となり、この間に「がん」と診断されても給付金が出ないことになっています。これはどの「がん保険」でも同じで、「医療保険」とは異なる仕組みです。

「がん」は初期だと自覚症状がない場合が多い病気です。すでに「がん」になってから保険に加入する人がいると、健康な状態で「がん保険」に入る人に対して不公平ですよね。そのため、「がん」の疑いのある人が加入しないように、90日の待機期間が設けられているのです。

とはいえ、たとえ「がん」の疑いがあっても、待機期間が終わってから受診すれば、診断給付金を受け取れることもあります。原則として、「がん保険」は「契約前に発症していた『がん』に対しては保障しない」という断り書きがされています。ただ、「がん」の潜伏期間は長いので、保険会社をだますつもりはなくても、知らないうちに「がん」になった状態で保険に入ってしまうこともあります。その場合、受診歴も自覚症状もなく、きちんと告知してから契約していたら、形式上は“契約後の発症”ということになり、給付金を受け取れるのです。

最後に、「上皮内新生物」とは“初期で軽度のがん”のことです。「がん保険」の中には「がん(悪性新生物)」と「上皮内新生物」を区別し、悪性新生物と診断されなければ給付金が出ないルールにしていることもあります。

「上皮内新生物」の場合、悪性新生物の手術よりも治療費が安く済むため、「上皮内新生物」を対象外とすることで保険料が安くなっている「がん保険」があれば、それでもいいでしょう。しかし、軽度の「がん」でも必ず保障してほしい場合は、「上皮内新生物」にも対応する保険を選択してください。

「三大疾病保険」にも「定期タイプ」と「終身タイプ」がある。

「がん保険」よりも保険料が高額になるので慎重に選ぼう!

ここまで「がん保険」について解説してきましたが、続いて「三大疾病保険」の説明に移りたいと思います。「三大疾病保険」は「がん保険」と似ていて、「がん保険」と同様、「三大疾病保険」にも「終身タイプ」と「定期タイプ」があります。ただ、「がん」以外に「急性心筋梗塞」や「脳卒中」にも対応する点が異なります。

「三大疾病保険」の選び方は、「がん保険」と同じ考え方をすればいいでしょう。どうしても「三大疾病」の不安を一生涯軽減したければ「終身タイプ」、一定期間だけでよければ「定期タイプ」を選んでください。

◆どうしても生涯にわたって「三大疾病」の不安を軽減したい人

◆月数千円程度の負担が苦にならない人

⇒「終身タイプの三大疾病保険」を選択

◆「現在お金がなく、住宅ローンも返済しているから、急に『三大疾病』になったら困る」または「これからお金を貯めるから、保障は生涯続かなくてもいい」というように、期間限定で「三大疾病」に備えたい人

◆「三大疾病」には備えたいが、月々の保険料は極力抑えたい人

⇒「定期タイプの三大疾病保険」を選択

ただし、「がん保険」よりもカバーする病気が多い分、「三大疾病保険」のほうが保険料が多少高くなりがちなことは覚えておいてください。

次に、「三大疾病保険」のメリットとデメリットを整理しておきます。

まず、「三大疾病保険」のメリットは次のような点です。

【三大疾病保険のメリット】

◆「がん」と診断されたとき、「急性心筋梗塞」や「脳卒中」で所定の状態になった場合には一時金がもらえる

◆「がん」以外にも現代人に多い病気に対応でき、医療保険より手厚い給付が受けられる

「三大疾病保険」も「がん保険」と同様に、「がん」と診断されたら診断給付金をもらえます。「急性心筋梗塞」や「脳卒中」は、いずれも突然症状が現れて、病院に担ぎ込まれることの多い病気ですが、これらは「がん」と違い、特定の状態になった場合のみ一時金がもらえます。

日本人の死因では「がん」の次に「急性心筋梗塞」や「脳卒中」が多いので、「三大疾病保険」に加入しておけば、「がん保険」だけに加入しているよりも安心感が得られると言っていいでしょう。

「三大疾病保険」の給付金の「支払い要件」に注意!

安心を買ったはずが給付金をもらえないケースも……

続いて、「三大疾病保険」のデメリットは以下のとおりです。

【三大疾病保険のデメリット】

◆給付金の支払い要件が厳しい

◆診断一時金は何度も出ない

◆保険料が高い場合がある

◆「がん」に関する保障には待機期間がある

「三大疾病保険」の一番の特長は、日本人の多くが悩まされる3つの大きな病気に対策できるところです。しかし、注意点もあります。きちんと対策したはずが、場合によっては「脳卒中になったのに給付金がもらえない!?」ということも多いからです。

「がん」に関しては簡単で、「がん(悪性新生物)」と診断を受けると、待機期間を過ぎていれば診断給付金がもらえます。しかし、「急性性心筋梗塞」や「脳卒中」は、“所定の状態”にならないと給付金が出ないのです。

その所定の状態の定義は保険会社ごとに異なりますが、たとえば「脳卒中」の場合は「60日以上、話せず、動けず入院」というような状態にならないと、給付金が出ないこともよくあります。ですが、「脳卒中」にしろ「急性心筋梗塞」にしろ、2カ月も入院することは稀です。2カ月入院するとしたら、かなりひどい状態ということになります。

つまり、重篤な症状にならなければまとまった一時金が出ず、「これなら保険、いらなかったかも?」となる可能性もあるのです。契約前に、その保険がどのようなルールを定めているかチェックしておくべきでしょう。

ちなみに、平成23年(現在公開されている中で最新)の厚生労働省「患者調査」によると、「三大疾病」の平均日数は以下のとおりです。

◆がん(悪性新生物、上皮内新生物)⇒19.5日

◆心疾患⇒21.9日

◆脳血管疾患⇒93日

「がん」は種類によって大幅に入院日数が変わり、乳がんなどのように、大抵10日程度で退院できるものもあります。脳血管疾患も病気の種類によって入院日数は大幅に変わりますが、一部長期入院を余儀なくされるものがあり、平均日数がずば抜けて長くなっています。

「三大疾病保険」の話に戻りましょう。「三大疾病保険」を選ぶときにもう一つ注意したいのは、「三大疾病」を発症したとき、診断一時金が「がん」「急性心筋梗塞」「脳卒中」でそれぞれ1回ずつしか出ない保険が多いことです。「がん保険」は再発しても診断一時金が出る商品が多いですが、「三大疾病保険」はそうではない場合が多いのです。そのため、再発しやすい「がん」にかかった場合、やや不安と言えます。

また、「終身タイプの三大疾病保険」は、「がん保険」ほど掛け捨てタイプばかりではありません。支払った保険料の大部分が戻ってくるものもあります。「三大疾病」にかからなくても、死亡・高度障害状態になったときに「死亡保険金」「高度障害保険金」の形でお金をもらえるのです。このタイプは保険料が高いのでおすすめはしませんが、「三大疾病」に備えつつ、保険料をある程度取り戻せるため、掛け捨てがどうしても好きじゃない人には適しています。

さて、「がん保険」と「三大疾病保険」の良し悪しが掴めたでしょうか? 最後に、これらの保険を選ぶときのNG行動をおさらいしておきます。

【がん保険・三大疾病保険選びのNG行動】

◆家計がきついのに高い保険料の保険を選ぶ

◆家計がきついのに医療保険に上乗せして入る

◆終身保障を希望しているのに定期タイプを選んで更新する

◆一時的に保障がほしいだけなのに終身タイプを選ぶ

◆終身タイプで支払いを終身払いにする

◆やたらと特約をつける

◆保障の範囲を調べないで加入する

今回は、前回の「医療保険」に続いて、「がん保険」と「三大疾病保険」について解説しました。次回は、死亡保障の「生命保険」について詳しく解説したいと思います。

(取材・構成/元山夏香)

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年7月1日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||