既婚世帯の家計管理は「妻が担当」が過半数!

みなさんの家庭では、誰がお金(家計)の管理を担当していますか?

ひとり暮らしの方は、当然「自分」ということになるので、答えが分かれるのは、結婚している夫婦の場合。「妻がすべて担当している」「夫がすべて担当している」「夫婦で均等に担当している」「夫婦で管理しているが、どちらか一方がメインで手綱を握っている」など、さまざまなパターンがあるはずです。

イメージ的には、妻が管理している家庭が多そうにも思われます。では、実際のところはどうなのでしょうか?

楽天市場が2017年に実施した、「夫婦400人に聞いた2017年『夫婦のお財布調査』」というアンケートの中に、その答えが見つかったのでご紹介します。このアンケートは、配偶者と同居している30~40代の既婚者を対象に、家計の状況をさまざまな角度から尋ね、回答を集計したものです。

アンケートの設問の一つ、「家計を主に管理しているのは誰ですか」の回答を見てみましょう。

結果は、「妻」が51.5%、「夫」が32.75%、「夫婦共同」が15.75%。やはり、イメージどおりでしたが、妻が家計管理している家庭が過半数に上っていました。とはいえ、3割ほどの家庭では、夫がメインで家計を管理しているようです。

順調に貯蓄できているのは「夫」が家計管理している家庭!

基本的に、家計管理は誰が担当しても構いません。夫婦のうち、得意なほう、好きなほう、時間的な余裕があるほうがやればいいと思います。

ですが、現時点で「どちらが管理すべきか悩んでいる」「今の家計管理体制で、お金が貯まっていない」などの悩みを抱えている方もいると思います。そんなみなさんに対し、もう一つ、興味深いデータを紹介しましょう。

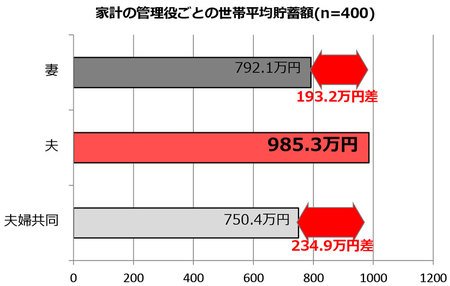

先ほどのアンケートでは、「家計の管理役ごとの世帯の平均貯蓄状況」も集計しています。つまり、妻が家計管理をしている家庭と、夫が家計管理をしている家庭、夫婦共同で管理している家庭の平均貯金額を比較しているのです。

結果は、「妻管理」家庭の貯金が平均792.1万円だったのに対し、「夫管理」家庭の貯金は平均985.3万円と、約200万円も高いという事実が浮き彫りになりました。

ちなみに、「夫婦共同管理」家庭の平均貯金額は750.4万円で、実は一番貯まっていないという結果になっています。

家庭での管理役ごとの貯蓄額の差(楽天のアンケートより抜粋)

家庭での管理役ごとの貯蓄額の差(楽天のアンケートより抜粋)拡大画像表示

男性は「お金が貯まる仕組みを作る」のが女性よりも得意!?

このデータが意味するところを考えてみましょう。夫が家計管理している家庭の貯金額が多いということは、「家計管理は男性に向いている」ということなのでしょうか?

アンケートの結果からは世帯収入などもわからないですし、当然、人それぞれタイプがあるので、一概に「男性のほうが家計管理に向いている」とは言い切れません。ただ、男性は「お金が貯まる仕組みを作る」のが得意な方が女性よりも多い傾向にあると私は考えています。

貯蓄の方法には、大きく「目先の出費を節約する」「お金が貯まる仕組みを作る」の2パターンが考えられます。

「目先の出費を節約する」とは、たとえば、電気代をもっと安くしたいというとき、「エアコンの温度を調節する」「照明をこまめに消す」「使っていない家電のコンセントを抜く」「テレビの明るさや音量を調節する」といった、日々の細かい節約です。

一方、「お金が貯まる仕組みを作る」とは、自由化で選択肢が増えた電力の契約先を比較検討したり、支払いをクレジットカード払いに切り替えて、ポイントで結果的に得する状況を作ったり――といったアプローチで、電気代を下げる方法です。

実際に貯蓄を増やすために、簡単でより効果的なのは、「目先の出費を節約する」よりも「お金が貯まる仕組みを作る」方法です。仕組みを作ってしまったほうが、日々の努力をすることなく、自然とお金が溜まっていくようになるからです。

あくまでも私の個人的な印象ですが、男性は、こうした貯蓄を増やすためにより効果的な「お金を増やす仕組み作り」に長けているような気がします。もしかしたらそれが、男性が家計管理をする世帯は、それ以外の世帯よりも貯金額が多い」という先ほどのアンケート結果につながっているのかもしれませんね。

凝り性な人、リサーチ好きな人は家計管理に向いている?

だからといって、「目先の出費を節約する」ことに意味がないと言いたいわけではありません。

買い物に行って、単純に値段だけでなく、家にある食材の在庫を思い浮かべて、本当に必要なものを選択する――といった細かい節約も、貯蓄を増やすことにつながります。やはり「お金が貯まる仕組みを作る」「目先の出費を節約する」という両方の視点があるほうがより効率的にお金が貯まるでしょう。

家計管理を担当する1人が両方のやり方に向いているのであれば問題ありませんが、私のこれまでの経験上、「仕組みを作るのはうまいが、細かい節約は苦手」、あるいはその逆の人も多いようです。そんな場合、夫婦二人で役割を分担するのも良いのではないでしょうか?

たとえば、家計の仕組みづくりが得意な男性、節約やお値打ちな買い物が得意な女性というカップルであれば、夫が月々の貯蓄額や予算設定、お金の貯め方などを主導的に決めて、将来的なマネープランなども考える係になる。妻は、それを共有しつつ、日々効率的に予算の範囲内でお金を使うようにすれば、貯金はハイペースで貯まっていきそうです。

実際に、夫が家計管理をしている夫婦に話を聞いたことが何度かあります。

彼らに共通していたのは、夫が「凝り性」だということ。どの方も、「義務だから、面倒だけど家計管理を担当している」という風ではなく、少しでも金利が高い預け先を比較検討して探すなど、お得に資産形成するための手段探しに、並々ならぬこだわりを持っていました。

ちなみに、彼らは家電や車などを買うときのリサーチも得意で、リサーチという作業自体が好きとのこと。もし、あなた自身、あるいは配偶者のほうがそのようなタイプなのであれば、意外と家計管理に向いているのかもしれません。

先ほども書きましたが、基本的に家計管理は誰が担当しても構いません。大切なことは、男性、女性に限らず、きちんとリサーチをしたうえで「お金を増やす仕組みをつくる」「目先の出費を節約する」という視点を持って貯蓄に取り組むことだと思います。

夫婦で情報共有できておらず、貯金を相手に頼っているのは×

ところで、夫婦で力を合わせて家計管理をしている世帯が、あまり貯蓄できていないのは、一体なぜなのでしょうか?

アンケートからは回答者の詳しい背景まではわからないので、ここからは推測になりますが、夫婦で家計管理しているのは共働き家庭が多いように思います。

共働き世帯の家計管理では、お互いが給料から毎月一定額を家計に入れて、貯金もそれぞれに貯めていく、というやり方をしている例をよく見かけます。

このやり方でうまく貯められている家庭もたくさんあります。が、「相手も貯金しているわけだし、自分は、まあいっか……」といった気の緩みが生まれるのか、なかなか貯金が増えづらくなってしまっている家庭も多いように思います。

実際に夫婦の片方がきちんと貯金していれば、もう片方が甘くても何とかなるものかもしれません。とはいえ、夫もしくは妻がそれに甘えて浪費をしていたら、貯金をしているほうは面白くないでしょう。

こうした状況になっている場合には、お互いの貯金額を開示しあい、毎月の貯金額をそれぞれ固定化するなど、いま一度、貯金の仕方を見直したほうがよさそうです。

片方が管理するとしても、ルールは一緒に決めよう

いま挙げたのは悪い例ですが、本来、夫婦で協力して家計管理をするのは理想的なことです。どちらか片方が管理をするとしても、夫婦が共に家計の状況を把握しておくことは重要。家計管理が苦手で、配偶者に任せていたとしても、最低でも月に一度くらいは家計簿や口座残高をチェックさせてもらうなどして、家計に興味を持つようにしたいものです(ただし、家計管理を全面的に任せておきながら、「何でこんなに貯金できていないの」などと一方的にダメ出しするのはNGです)。

ちなみに、わが家も夫婦共働きです。お金の管理は、私がこのような仕事をしているのと、夫があまり得意ではないという事情から、私(妻)がメインで担当する形です。

ただし、私が管理すると決めた最初の段階で、毎月どれくらい貯蓄に回すか、何にお金を多めに使って、どこを引き締めるか、どの預け先を選ぶか、住宅ローンの計画(繰り上げ返済など)はどうするか――といったことは、夫婦で話し合って枠組みを作りました。

マネーフォワードは、銀行など金融機関の口座などと連携し、自動で家計簿がつけられるアプリ。

マネーフォワードは、銀行など金融機関の口座などと連携し、自動で家計簿がつけられるアプリ。拡大画像表示

また、私は家計簿アプリの「マネーフォワード」で家計の記録をつけていますが、アカウントを共有して夫婦で中身を見られるようにしています。

家計の情報を共有しないと、管理をしていないほうが当事者意識を持ちづらくなってしまうからです。その結果として、ムダ遣いをしてしまったり、夫婦で一致団結できなくなったりすると、貯金が増えにくくなります。

夫婦での話し合い・ルール決め、家計簿の共有など、協力体制を築くための仕組みづくりも、重要な意味を持っています。

貯められる人は「2ランク下」の生活をしている⁉

実際に貯められている人が実践していることも、少しだけ紹介しておきましょう。

仕事柄、節約上手で資産形成に成功している人たちとお会いすることがあります。そういった人たちに共通しているのは、自分の収入のランクに見合った生活ではなく、そこからさらに2ランクくらい低い水準で生活していることです。

たとえば、世帯年収が1500万円くらいあると、大抵は5000万~6000万円くらいする高額なマイホームを買い、ときには海外旅行をし、ブランドものの衣類を身に着ける、といったライフスタイルになるのではないでしょうか。

往々にして、世帯年収が1000万円超えの家庭は、「わが家は平均年収より収入が高い」ということで、油断して浪費をしがち。年収が1500万円あれば、贅沢なライフスタイルでも赤字にはならないかもしれませんが、稼ぎのわりには貯金が増えていきません。

これに対し、貯められるタイプの人は、高すぎる家を買いませんし、基本的には質素です。といって、お金を使わず日々ケチケチしているというわけでもなく、必要なことにはドーンとお金を使う。お金を使うときのメリハリの付け方が上手です。

ですが、これは性格的なことでもあって、誰もがこの境地になれるわけではないと思います。このタイプは、特に仕組みを作らなくても、勝手にどんどんお金が貯まっていくので、お金の面での心配はまずないでしょう。

平均貯蓄額は約848万円。ただし、4人に1人は貯蓄100万円以下

世の中、「ちょっとは見栄も張りたくなるし、買い物も大好きで、お金を使いすぎてしまう」という人のほうが多いですよね。このようなタイプに、「2ランク下の水準で生活しましょう」というのも酷ですし、無理をすることはないと思います。

ですが、何の対策もしないと貯まりづらくなってしまうので、仕組みづくりとして、基本の「先取り貯金」をすることから始めるといいでしょう。給料日などに一定金額を自動で貯金に回す仕組み(自動積立預金、財形など)にし、残金をやりくりする方式にすると、貯金を取り崩さないことだけ徹底すれば、お金は貯められます。

先取り分を増やし過ぎると、常にカツカツの生活で息苦しくなってしまうので、当初は無理のない緩めの設定にするといいでしょう。

ところで、先ほどのアンケートには「あなたの世帯の貯蓄額は大体いくらですか」という設問がありましたが、全世帯の平均貯蓄額は848.79万円という結果でした。

「こんなに貯めていない!」と焦る方もいると思いますが、実際のところアンケートを見ると、各世帯の貯金額にはバラつきがあり、4人に1人は1000万円以上の貯金を持っていますが、4人に1人の貯金額は100万円以下。30~40代の貯金額は二極化が進んでいると言えます。

楽天市場のアンケートより抜粋。10人に1人は貯蓄額が50万円以下であることも判明。

楽天市場のアンケートより抜粋。10人に1人は貯蓄額が50万円以下であることも判明。拡大画像表示

30~40代はマイホームを購入したり、教育費を負担したりする人が多く、何かとお金がかかる時期。貯まりにくくなってしまう事情もわかります。ただ、お金が貯められない赤字体質のままやり過ごし、そのまま60代に突入してしまうと、老後資金をほとんど形成できないまま、老後に突入することになります。

今は人口減少時代なので、将来的にはシニア世代になっても働き口が見つけやすく、ずっと働き続けられる世の中になっていると考えられます。それでも、まったく老後資金がないという状況は不安なもの。

そのような不安を取り除くためにも、まずは毎月の家計を少しでもプラスにする、毎月一定額を貯められるようにする、ボーナスを浪費せず、ある程度は貯蓄に回す――といった「貯めグセ」をつけるように工夫してみてください。

(取材・構成/元山夏香)

| 【おすすめのピックアップ記事!】 | |

| ■ | 「個人型確定拠出年金(iDeCo)」を活用すれば、 多くの人が運用利回り15~30%の“天才投資家”に! 「iDeCo」のお得な仕組みと節税メリットを解説! |

| ■ | 電気代が節約できる「省エネ家電」の選び方を伝授! 電力消費量が多い冷蔵庫、洗濯機、エアコン、照明の 「4大家電」を上手に選んでお得に購入する方法は? |

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

|

|

|---|---|

|

|

| 【2026年5月1日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆auじぶん銀行 ⇒詳細ページはこちら! | |||

| 0.51% (※1) |

1.20% (※2) |

0.61% | 0.71% |

| 【auじぶん銀行のおすすめポイント】 通常の普通預金金利は年0.31%だが、「三菱UFJ eスマート証券」または「SBI証券」と口座を連携すると+年0.10%、「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%、「au PAY アプリ」と口座を連携すると+年0.05%と、これらの条件を達成することで普通預金金利が年0.41%に! そのほか「じぶんプラス」のステージに応じて、コンビニATMでの出金手数料が最大月15回まで無料、他行あて振込手数料も最大月15回まで無料になるのも魅力! ※1 以下の①~③の条件をすべて達成した場合の金利。通常は年0.31%。①「au PAY アプリ」とauじぶん銀行の口座を連携すると+年0.05%。②「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%。③三菱UFJ eスマート証券またはSBI証券とauじぶん銀行の口座を連携すると+年0.10%。※2 2 新規に口座開設した人限定の「デビュー応援定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【auじぶん銀行の金利・手数料・メリットは?】KDDIの子会社なのでauユーザーには特におすすめ! 他行あて振込み手数料が最高で月15回まで無料に! ■auじぶん銀行は、振込手数料やATM出金手数料が最大で月15回まで無料!「じぶんプラス」のリニューアルでPontaポイントも貯まるようになり、さらにお得に! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 0.75% (※1) |

0.90% | 1.10% | 1.30% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく好金利が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局やファミリーマートなどに設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、他行あて振込手数料も月9回まで無料でお得! ※1 100万円を超えた分の普通預金は金利0.50%の適用。 |

|||

| 【関連記事】 ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「定期預金レベル」でお得! ゆうちょ銀行ATMなら、週末でも出金手数料が無料に! |

|||

|

|||

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.30% | 0.65% | 0.75% | 0.85% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.50% (※1) |

1.30% (※2) |

1.00% | 1.20% |

| 【SBI新生銀行のおすすめポイント】 SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が0.50%に大幅アップ! しかも「SBIハイパー預金」を利用すると「ステップアッププログラム」のステージが最上位の「ダイヤモンド」になり、提携コンビニATMの出金手数料が何回でも無料、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! ちなみに「SBIハイパー預金」を利用したからといって、投資などをする必要はないので安心しよう。そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの&1年もの定期預金の金利が大幅アップ! また、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もお得。 ※1 SBI証券との口座連携サービス「SBIハイパー預金」を利用した場合の金利。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBIハイパー預金」の利用で、普通預金金利アップ&振込手数料が月10回まで無料! |

|||

|

|||

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.70% (※1) |

1.28% (※2) |

1.15% (※3) |

0.305% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.30%⇒0.70%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①東京スター銀行を給与振込や年金受取の口座に指定、②資産運用商品を300万円以上保有かつNISA口座保有&投資信託を購入。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.40% (※1) |

1.40% (※2) |

1.40% (※2) |

1.45% (※2) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.30%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.10%分の追加利息を受け取れる「普通預金プラス」の場合。※2 新規口座開設者限定の「はじめての定期預金<はじめくん>」の場合。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆住信SBIネット銀行 ⇒詳細ページはこちら! | |||

| 0.31% (※1) |

0.40% | 0.60% | 0.70% |

| 【SBJ銀行のおすすめポイント】 住信SBIネット銀行は、キャッシュカードのかわりにスマホアプリを利用する「アプリでATM」なら、セブン銀行ATMとローソン銀行ATMの入出金手数料が何回でも無料に! さらに、SBI証券の証券口座と連携する「SBIハイブリッド預金」なら、普通預金金利が0.30%⇒0.31%にアップ! SBI証券の口座開設時に住信SBIネット銀行の口座も同時に開設できるので、まだSBI証券の口座を保有していない人は一緒に申し込むのがおすすめ!「SBIハイブリッド預金」は口座を連携させるだけのサービスとなっており、特に投資などをする必要はないので安心しよう。 |

|||

| 【関連記事】 ■【住信SBIネット銀行の金利・手数料・メリット】SBI証券の口座と連動することで、よりお得な銀行に「ハイブリッド預金」なら普通預金金利がアップ! ■住信SBIネット銀行の「デビットカードPoint+」は、年会費無料&最大2%還元でお得! 普通預金残高に応じて還元率がアップする“新デビットカード”を解説! |

|||

|

|||

| ◆UI銀行 ⇒詳細ページはこちら! | |||

| 0.50% (※1) |

1.25% (※2) |

0.60% | 0.65% |

| 【UI銀行のおすすめポイント】 UI銀行は、2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行で、1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いのが魅力! また、コンビニATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①給与を「はたらくサイフ(普通預金)」で受けとった場合。②年金を「まもりのサイフ(普通預金)」で受け取った場合。③女性限定の「女神のサイフ(普通預金)」を利用した場合。※2 2026年5月31日までに新規口座開設した人向けの「4周年記念 新規口座開設者限定!定期預金キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■UI銀行は「高水準の金利&お得な手数料」でおすすめのスマホ特化型デジタルバンク!「東京きらぼしフィナンシャルグループ」から誕生した「UI銀行」の魅力を解説! ■【UI銀行の金利・手数料・メリットは?】定期預金&普通預金の金利にこだわる「スマホ特化」の銀行! 他行あて振込手数料が最大で月20回まで無料 |

|||

|

|

|||

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.30% | 0.45% | 0.60% | 0.70% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。 |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ◆楽天銀行 ⇒詳細ページはこちら! | |||

| 0.38% (※1) |

0.40% | 0.60% | 0.70% |

| 【楽天銀行のおすすめポイント】 「楽天証券」との口座連動サービス「マネーブリッジ」を利用すれば、普通預金金利が最大0.38%に大幅アップ! しかも、楽天証券の申し込みページから「楽天証券の口座+楽天銀行の口座」を同時に開設できるので、普通預金金利が高金利な「マネーブリッジ」の利用も簡単! また、「マネーブリッジ」を利用しても特に投資をする必要はないので、とりあえず楽天証券の口座も開設して、楽天銀行の普通預金だけ利用してもOK! ※1「楽天証券」保有者の「マネーブリッジ」適用時。300万円を超えた分の普通預金は金利0.32%の適用。 |

|||

| 【関連記事】 ■【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利がアップ!振込や口座振替などで「楽天ポイント」も貯まる! |

|||

|

|||

| ※ 100万円を預けた場合の2026年5月1日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||