【今回のまとめ】

1.期待された米欧中央銀行の緩和策は出なかった

2.市場はそれにもかかわらず崩れなかった

3.中央銀行が“実弾”を温存できたことは、相場にとってプラスだ

4.ドラギ総裁が金利伝達メカニズムに言及したことは、国債買い入れの決意の表れ

期待された緩和策は出ずじまい

先週は8月1日(水)に米国のFOMC(連邦公開市場委員会)が、そして2日(木)にECB(欧州中央銀行)の政策金利の発表がありました。

米国の場合、QE3(追加的量的緩和政策第3弾)、ユーロ圏の場合、欧州中央銀行もしくは欧州の救済ファンドを通じてスペインやイタリアの国債の買い入れが発表されるのではないか? という期待があったのですが、どちらも見事にスルーされてしまいました。

ただ、その割には米国の株式市場も欧州の株式市場も比較的堅調でした。

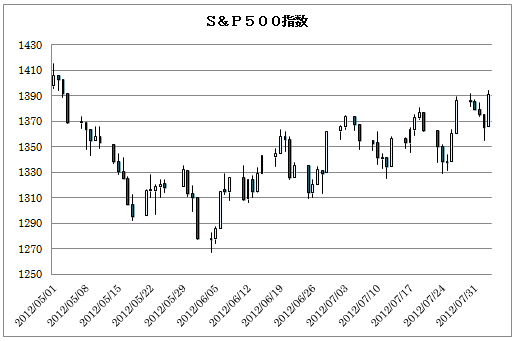

米国のS&P500指数は週初に4日連続安を記録した後、金曜日に+1.9%と上げたことで、結局、週間ベースでは+0.4%でした。つまり過去4週間に渡ってラリーが続いているわけです。

一方、ドイツのDAX指数も6月以降の上昇トレンドを維持して先週の取引を終えています。

言い換えればFRB(米国連邦準備制度理事会)やECBは最後の「切り札」を温存するという決断を下したにもかかわらず、マーケットは何とか持ち堪えたということです。それはバーナンキ議長やドラギ総裁の勝利に他なりません。

なぜならFRBやECBが切れる“カード”は残り少なくなっており、実弾は温存できればそれに越したことはないからです。

「QE3が死んだ」と考えるのは早計

米国の場合、次に重要な日程としては8月の末にワイオミング州ジャクソン・ホールで開催される経済シンポジウムでのバーナンキ議長の発言があります。

このジャクソン・ホールでのシンポジウムでは、過去に連邦準備制度理事会の重要な方針変更が打ち出されることが多かったため、注目されます。

先週金曜日の7月の非農業部門雇用者数の発表で、+16.3万人と予想を上回るいい数字が出たので「これでQE3が遠のいたのではないか?」という声も一部にはあります。

しかし過去の実績を見るとジャクソン・ホールでの会合の直前に発表された経済指標は、余り影響を与えていないことが指摘されています。

したがって今回の雇用統計で「QE3が死んだ」と結論付けるのは早計だと思います。

なお次回の連邦公開市場委員会は9月12日と13日です。

ドラギECB総裁は金利伝達メカニズムの機能不全に言及

先週、ECBのマリオ・ドラギ総裁は「ユーロを守るためには、できることは何でもやる」と発言したにもかかわらず国債買い入れプログラムの発表を見送りました。

このため「話が違う」と感じた投資家も多かったことと思います。

しかし欧州の場合、アメリカと違って新しい経済政策を打ち出そうとすれば、事前に根回しを必要とする関係部署(たとえばドイツのブンデスバンク)が多いのです。だから機動的に動けない面があります。投資家はその点を加味する必要があります。

ドラギ総裁は欧州財政危機問題の影響で、金利伝達(トランスファー)メカニズムが上手く作動しなくなっている点を指摘しました。これは重要なポイントです。

金利伝達メカニズムとは、中央銀行(この場合、ECB)が政策金利を利下げすれば、それに呼応するかたちで市中の長期金利も下がってこなければいけないという理論を指します。

ところが、下のスペインやイタリア国債の5年債金利のグラフに見られるように、投資家がそれらのマーケットに不安を抱いているときは、ちゃんと長期金利が下がってくれない現象が起きる場合があります。

それは言いかえれば中央銀行の利下げが「空回り」していることを意味します。

そのような状況では、ただ利下げするだけでは問題国の借入コストの低減はできません。

ECBが直接、市場でスペイン国債やイタリア国債を購入し、それらの価格を支える必要があるのは、そのためです。

このような問題点をドラギ総裁が明快に市場参加者に対して意思表示している以上、ECBはある程度具体的な長期金利のターゲットを想定して、金利水準の是正に遅かれ早かれ乗り出してくると考えるべきでしょう。

それは投資家のスタンスとして、ここで弱気になってはいけないことを意味します。

【関連記事はこちら!】

⇒【証券会社おすすめ比較】外国株(米国株、中国株、韓国株、アセアン株)の売買手数料と取扱銘柄数で選ぶ!おすすめ証券会社

【※米国株を買うならこちらの記事もチェック!】

⇒米国株投資で注意が必要な「為替」と「税金」とは?「特定口座(源泉徴収あり)」か「NISA口座」で投資をして、口座内に「米ドル」を残さないのがポイント!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

【2026年4月1日時点】

「米国株」取扱数が多いおすすめ証券会社 |

| ◆SBI証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約4900銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

|

【SBI証券のおすすめポイント】 |

|

| 【関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者&株主優待初心者が口座開設するなら、おすすめのネット証券はどこですか?」桐谷さんのおすすめは松井、SBI、東海東京の3社! |

|

|

|

| ◆楽天証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5100銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【楽天証券おすすめポイント】 米国、中国(香港)、アセアン各国(シンガポール、タイ、マレーシアなど)と幅広い銘柄がそろっており、米国株の信用取引も利用可能! 指定の米国ETF15銘柄については買付手数料が無料で取引ができるのもお得。米ドル⇔円の為替取引が0円と激安! さらにNISA口座なら、米国株の売買手数料が完全無料(0円)。米国株の注文受付時間が土日、米国休場を含む日本時間の朝8時~翌朝6時と長いので、注文が出しやすいのもメリット。米国株式と米国株価指数のリアルタイム株価、米国株オーダーブック(板情報)、さらに米国決算速報を無料で提供。ロイター配信の米国株個別銘柄ニュースが、すぐに日本語に自動翻訳されて配信されるのもメリット。米国株の積立投資も可能。米国株の貸し出しで金利がもらえる「貸株サービス」も行っている。 |

|

| 【関連記事】 ◆【楽天証券おすすめのポイントは?】トレードツール「MARKETSPEED」がおすすめ!投資信託や米国や中国株などの海外株式も充実! ◆【楽天証券の株アプリ/iSPEEDを徹底研究!】ログインなしでも利用可能。個別銘柄情報が見やすい! |

|

|

|

|

| ◆マネックス証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5100銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【マネックス証券のおすすめポイント】 外国株式の取り扱い銘柄数はトップクラス! また、米国株の買付時の為替手数料が0円(売却時は1ドルあたり25銭)となるキャンペーンが長期継続しており、実質的な取引コストを抑えることができる。さらに、外国株取引口座に初回入金した日から20日間は、米国株取引手数料(税込)が最大3万円がキャッシュバックされる。米国ETFの中で「米国ETF買い放題プログラム」の対象22銘柄は、実質手数料無料(キャッシュバック)で買付が可能。米国株の積立サービス「米国株定期買付サービス(毎月買付)」は25ドルから。コツコツ投資したい人に便利なサービス。米国株は、時間外取引に加えて店頭取引サービスもあり日本時間の日中でも売買できる。しかもNISA口座なら、日本株の売買手数料が無料なのに加え、外国株(海外ETF含む)の購入手数料も全額キャッシュバックされて実質無料! 企業分析機能も充実しており、一定の条件をクリアすれば、銘柄分析ツール「銘柄スカウター米国株」「銘柄スカウター中国株」が無料で利用できる。 |

|

| 【関連記事】 ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! |

|

|

|

|

| ◆松井証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5000銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【松井証券のおすすめポイント】 米国株の売買手数料は他の大手ネット証券と同水準なうえ、為替手数料は完全無料(0円)とお得!さらにNISA口座では、米国株の取扱手数料が無料に! 米国株でも信用取引が可能で手数料が業界最安水準。2025年7月から米国株のプレマーケットに対応し、日本時間18時(夏時間は17時)から取引が可能になったのもメリット。さらに投資情報ツール「マーケットラボ米国株」や専用の取引ツール、リアルタイム株価が無料、夜間での取引に便利な返済予約注文(IFD注文)、米国株専用ダイヤル「米国株サポート」や「株の取引相談窓口(米国株)」などが特徴となっている。また、米国株専用の「松井証券 米国株アプリ」は、リアルタイム株価の表示に加え、米国株の情報収集から資産管理、取引までスマホで対応可能だ。 |

|

| 【関連記事】 ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)! その他の無料サービスと個性派投資情報も紹介 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

|

|

|

|

| ◆moomoo証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約6300銘柄以上 | <現物・信用取引>約定代金の0.132%(上限22米ドル) |

| 【moomoo証券のおすすめポイント】 米国やカナダ、オーストラリア、シンガポール、マレーシアなどグローバルにサービスを展開するネット証券。米国株には特に力を入れており、取扱銘柄数は業界トップクラス。売買手数料も大手ネット証券の4分の1程度だ(ただし売買手数料の上限は22米ドルと他社と同水準)。さらに、為替手数料が無料なので、米国株の売買コストのお得さでは頭ひとつ抜け出している。米国株に関するデータや情報も充実。最大上下60本の板情報や過去20年分の財務データ、大口投資家の売買動向など、銘柄分析に役立つさまざまな情報が無料で利用できる。24時間取引に対応しているので、日本時間の昼間にも売買が可能。1ドルから米国株を買うこともできる。取引アプリには対話型AIの「moomoo AI」を搭載。米国株の基礎知識から米国市場の動向、銘柄分析まであらゆる質問に答えてくれるので、米国株初心者には力強い味方となるだろう。 |

|

| 【関連記事】 ◆【moomoo証券のおすすめポイントを解説】米国株投資家には特におすすめの米国生まれのネット証券! プロレベルの高機能ツールやAIツールも魅力! |

|

|

|

|

| ※ 本記事の情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新の情報は各社の公式サイトでご確認ください。 |