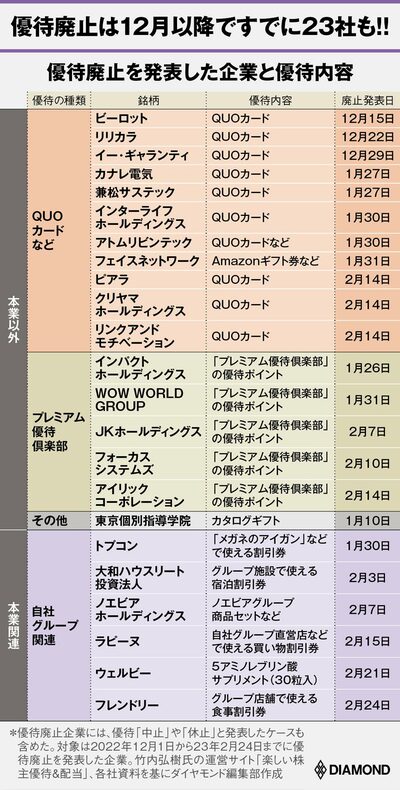

優待を廃止する企業の特徴を見極める上で重要な点は、優待の内容だ。下表は、直近で優待を廃止した企業と優待内容を示したものだ。

大きな特徴は、優待内容が本業と無関係の場合、廃止されやすい傾向にあることだ。

目を引くのは、ずらりと並ぶQUOカードである。ウェブサイト「楽しい株主優待&配当」などを運営する兼業投資家の竹内弘樹氏は「本業とは関係のないQUOカードは企業にとって純粋なコスト負担なので、廃止されるケースは非常に多い。この流れは23年も続くだろう」と見通す。

同じく本業とは関係のない優待で、ここ最近廃止が増えているのがプレミアム優待倶楽部だ。保有株式数に応じてプレミアム優待ポイントが付与され、ウェブサイト内で2000種類以上の優待商品と交換できるサービスである。

「自社のサービスや商品を消費者に還元できない企業の受け皿として、プレミアム優待倶楽部がある。QUOカードと同じで、本業と関係のない優待は企業側のメリットが小さく廃止されやすい」(竹内氏)

ただし、優待内容が自社関連商品なら安心かといえば、必ずしもそうではない。安心できない優待としてまつのすけ氏が指摘するのは、実物の商品を配送するタイプだ。

分かりやすい事例は、機械工具などを手掛けるトラスコ中山だ。トラスコ中山は20年8月に優待廃止を公表した際、明確に「優待商品費用」を廃止の理由に挙げた。20年には優待商品費用だけで約2億3000万円に増加する見込みとなり、費用を抱え切れなくなったのだ。

当時の同社の優待内容を見ると、「トランク型ツールボックス新色5色セット」や「トラベル収納ケースセット」など、とにかく大きいサイズのものが目立つ。それだけ、配送費用も重くのしかかるのだ。

裏を返せば、本業関連で配送コストが少なければ、優待廃止リスクは小さいといえる。

典型的な例は、くら寿司の優待割引券のようなグループ店舗で使える金券系の優待だ。「金券は企業にとっての負担が製造原価くらいで、配送コストも少なく済む。さらに、割引であれば企業の売り上げにも直結するので、廃止リスクはより小さくなる」(まつのすけ氏)

自社グループ関連の割引券で優待が廃止された上表の企業のうち、3社は特別な状況のため付記する。

(1)大和ハウスリート投資法人…大和リゾートが大和ハウス工業の連結子会社から除外される予定となったため優待が廃止された

(2)ラピーヌ…継続企業の前提に関する注記あり

(3)フレンドリー…継続企業の前提に関する重要事象等あり

なお、くら寿司は22年3月に、紙の優待券を電子に切り替えると発表した。まつのすけ氏は、「過去に改悪された優待がその後に廃止されるケースは多く要注意だが、逆にわざわざコストをかけてまで優待をデジタル化しているような場合、急に廃止に傾くことは考えにくい」と指摘。企業が優待に対して過去に取った行動なども忘れずに押さえておこう。

優待利回りの高い中小型株に要注意

株価は長期的に回復しないことも

では、優待が改悪・廃止されたときに株価の下落リスクが高いのはどのような企業か。以下の5点に多く当てはまるほど要注意だと、まつのすけ氏は警告する。

(1) 業績が悪い

(2) 優待利回りが高い

(3) PBR、PERが高い

(4) 個人投資家の保有割合が高い(機関投資家の保有割合が低い)

(5) 日々の注文数量が少ない

過去に優待改悪で株価が大きく下落した事例としてまつのすけ氏が挙げるのは、懐石料理を中心とした和食レストラン、梅の花だ。

梅の花は、15年以降株価が2500円前後で安定していた。ところが、20年3月の優待改悪発表後は連日のストップ安。1週間後に株価は1500円を割った。

当時の梅の花は、200株以上で年間1万2000円、600株以上で年間3万6000円の優待券がもらえた。優待利回りは2%以上と高水準で、個人投資家が多くを占める梅の花の株価を下支えしていたのだ。

ところが、20年3月13日、新型コロナウイルス感染拡大による業績悪化を理由に、この優待券を突如廃止してしまった。優待目当てだった個人投資家の失望売りは加速し、現在も株価は1000円前後と低迷している。

この事例に限らず、魅力的な優待欲しさに群がったイナゴ投資家たちは、優待が改悪・廃止されれば一斉に飛び立ってしまう。自身もその一人になっていないか、上記の項目を確認して保有銘柄の棚卸しをしてみるのもいいかもしれない。

Key Visual by Noriyo Shinoda,Graphic:Daddy’s Home,Kaoru Kurata