米国企業の決算発表が相次いでいます。そこで今回は先週の決算発表の中で特に印象に残ったものを紹介します。

グーグルの親会社アルファベットは

「成長率が10%台の下の方」の会社になりつつある

アルファベット(ティッカーシンボル:GOOGL)は、グーグルの親会社です。同社の第1四半期決算は、悪い内容でした。

EPS(一株当たりの利益)は予想7.96ドルを大幅に下回る7.50ドルでした。売上高も予想の203.8億ドルを下回る202.6億ドルに終わりました。

今期の売上高成長率は17.4%でした。デジタル広告市場の7割は、グーグルとフェイスブック(ティッカーシンボル:FB)の2社が牛耳っています。その関係で、グーグルがこれ以上、マーケットシェアを伸ばすのは、かなり困難だと思います。

一方で広告主の予算は儲けに応じてしか増えないので、デジタル広告市場のパイそのものは、10~15%程度の成長率にとどまると思います。

グーグルの場合、モバイル広告が広告売上高に占める割合が高いのです。モバイル広告はTAC(トラフィック・アクイジション・コスト=パートナー企業への割り戻し)の割合が高く、モバイルへの移行が進めば進むほど、コスト増になるというわけです。

今期のTACは+18%でした。つまり売上高より費用の方が速いペースで増えてしまっています。今期のEPS成長率が+14%と、売上高成長率を下回った一因は、そこにあるのです。

アルファベットは、これまで野放図に費用の増大を許してきました。現在、同社では6万4000人の従業員が働いています。その社員の多くがクラウドならびにアプリ開発に投入されています。しかし同社の売上高に占めるクラウドの貢献は、微々たるもので、R&D(研究開発)の生産性は低いのが現状です。

アルファベットは将来の新規事業を「アザー・ベッツ」というカテゴリーにまとめています。そのアザー・ベッツは、大赤字です。同部門は利益に直結しない長期的な事業ばかりを集めているので、赤字なのは驚くに値しませんが、それも程度問題です。今期のアザー・ベッツの営業赤字は8億ドルでした。

つまりアルファベット自体が「10%台の下の方」の成長率の会社になろうとしているのに、いつまでも道楽のような事業で大赤字を垂れ流しているわけには行かなくなっているのです。

先日、同社が「蹴られても倒れないロボット」の事業を処分すると決めたのはそのためです。

アルファベット株は現在、過去12ヵ月のEPSに基づくPERで、31倍で取引されています。これは「10%台の下の方」の成長率に照らして割高です。

>>アルファベットの最新株価はこちら(SBI証券のサイトへ移動します)

ポイント・サービス・プログラムを“正しく”改変した

スターバックスは来期以降の決算に注目

スターバックス(ティッカーシンボル:SBUX)の第2四半期(3月期)決算も、いまひとつでした。

EPSは予想と一致する39セントでしたが、売上高は予想50.3億ドルを下回る49.9億ドルにとどまりました。売上高成長率は前年比+9.4%でした。

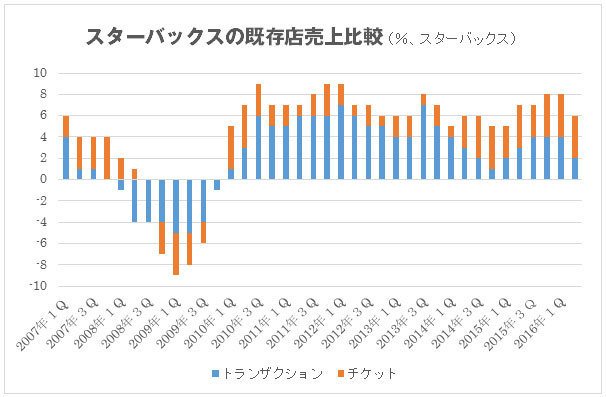

注目された既存店売上比較は、予想+6.7%に対し+6%でした。内訳は+4%がチケット(顧客単価)、+2%がトランザクション(来店客数)でした。

同社は先ごろ、ポイント・サービス・プログラムの内容を変更しました。これまでは一度の購入金額に関係なく、10回買い物をすると1ドリンクが無料になるというシステムでした。

しかしこれだと1回の来店で、わざと2回に分けて買い物する客や、単価の安いドリンクを注文することで回数を稼ぐ客などが出ます。

そこでポイント・サービス・プログラムを金額ベースに修正したというわけです。

この改変は、金額の高いドリンクやフードを沢山購入するカネ離れの良い来店客を厚遇することになり、「スターバックスの利益」という視点からは、まことに正しい戦略です。

しかしそれは「おこづかいが限られているファンを、ないがしろにしている」という批判を浴びる結果となっています。

今回のポイント・サービス・プログラムの改変は、当然、来店客数を圧迫し、顧客単価の伸びを助長するという効果があると予想されます。その片鱗はすでに今回の決算にもうかがわれます。

来期以降、この微妙なバランスが失われてしまわないかどうかに注意を払う必要があると思います。

ちなみにスターバックスは今回の決算発表に際して、今後の見通しを少しだけ下げています。具体的には第3四半期はEPS予想49セントに対し、新ガイダンス48~49セントが提示されました。

また2016年通年EPSは予想1.89ドルに対し、新ガイダンス1.88~1.89ドルが提示されました。さらに2016年通年売上高は予想215.4億ドルに対し、新ガイダンス215億ドルが提示されています。

>>スターバックスの最新株価はこちら(SBI証券のサイトへ移動します)

本格的な業績回復を証明したマクドナルド

来店客の満足度指数も改善中

マクドナルド(ティッカーシンボル:MCD)の第1四半期決算はこのところの同社の業績回復が本物であることを物語る、良い内容でした。

EPSは予想1.17ドルを上回る1.23ドル、売上高は予想58.2億ドルを上回る59億ドルでした。また既存店売上比較は予想+4.5%を上回る+6.2%でした。

「オールデイ・ブレックファスト」が寄与したことに加え、バリューを強調した「マクピック2」の導入が寄与しました。

来店客の満足度指数は改善中です。

マクドナルドは自社所有店舗をフランチャイズへ譲渡することを押し進めています。ゆくゆくは店舗の95%をフランチャイズ化する計画です。去年は700店舗をフランチャイズへ譲渡しました。

特に中国、韓国、香港では現在、70%が自社店舗となっており、これらの地域でのフランチャイズ化を急ぐ計画です。

>>マクドナルドの最新株価はこちら(SBI証券のサイトへ移動します)

リストラ真っ最中のゼネラル・エレクトリック

継続事業部門の決算は良い内容だった

ゼネラル・エレクトリック(ティッカーシンボル:GE)の第1四半期決算は良い内容でした。

同社は現在リストラクチャリングの真っ最中であり、決算の評価に際しては、今後の継続事業である工業ならびに垂直事業部門の業績だけが重要となります。

そのベースでみるとEPSは予想19セントを上回る21セントでした。売上高は予想279.7億ドルに届かない276億ドルでした。売上高成長率は前年比+6.4%でした。

同社の新しいコア事業のうち発電のビジネスは出荷が下半期に集中すると見込まれます。買収したアルストームの統合は上手く行っており、引き合いは増えています。

航空機エンジンのビジネスは長期の上昇トレンドに入っており、今後も息の長い需要が見込まれます。

現在の全社受注残は3160億ドルで、これは前年比+18%でした。

2016年通年のEPSは予想1.50ドルに対し、これまでのガイダンス1.45~1.55ドルを堅持します。

GEキャピタルの売却は、1660億ドルの資産のうち、これまでに1460億ドル完了しています。売却で受け取ったキャッシュは、自社株買戻しと配当に投入されます。

>>ゼネラル・エレクトリックの最新株価はこちら(SBI証券のサイトへ移動します)

【これからの投資戦略】オールド・エコノミーの株、

素材、エネルギー、工業株などに注目

これまでの決算では上で紹介したアルファベットやスターバックスに代表されるように、成長株の決算が芳しくない例が目立ちました。これらの株は去年までヘッジファンドが好んで投資する投資先でした。その関係で、「買われ過ぎ」になっているという指摘もあります。

このところナスダック銘柄から資金の流出が顕著で、その資金の一部はバリュー株へと流れています。

したがって、引き続きオールド・エコノミーの株、素材、エネルギー、工業株などをオーバー・ウエイトすべきです。

【※米国株を買うならこちらの記事もチェック!】

⇒米国株投資で注意が必要な「為替」と「税金」とは?「特定口座(源泉徴収あり)」か「NISA口座」で投資をして、口座内に「米ドル」を残さないのがポイント!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

【2026年4月1日時点】

「米国株」取扱数が多いおすすめ証券会社 |

| ◆SBI証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約4900銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

|

【SBI証券のおすすめポイント】 |

|

| 【関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者&株主優待初心者が口座開設するなら、おすすめのネット証券はどこですか?」桐谷さんのおすすめは松井、SBI、東海東京の3社! |

|

|

|

| ◆楽天証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5100銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【楽天証券おすすめポイント】 米国、中国(香港)、アセアン各国(シンガポール、タイ、マレーシアなど)と幅広い銘柄がそろっており、米国株の信用取引も利用可能! 指定の米国ETF15銘柄については買付手数料が無料で取引ができるのもお得。米ドル⇔円の為替取引が0円と激安! さらにNISA口座なら、米国株の売買手数料が完全無料(0円)。米国株の注文受付時間が土日、米国休場を含む日本時間の朝8時~翌朝6時と長いので、注文が出しやすいのもメリット。米国株式と米国株価指数のリアルタイム株価、米国株オーダーブック(板情報)、さらに米国決算速報を無料で提供。ロイター配信の米国株個別銘柄ニュースが、すぐに日本語に自動翻訳されて配信されるのもメリット。米国株の積立投資も可能。米国株の貸し出しで金利がもらえる「貸株サービス」も行っている。 |

|

| 【関連記事】 ◆【楽天証券おすすめのポイントは?】トレードツール「MARKETSPEED」がおすすめ!投資信託や米国や中国株などの海外株式も充実! ◆【楽天証券の株アプリ/iSPEEDを徹底研究!】ログインなしでも利用可能。個別銘柄情報が見やすい! |

|

|

|

|

| ◆マネックス証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5100銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【マネックス証券のおすすめポイント】 外国株式の取り扱い銘柄数はトップクラス! また、米国株の買付時の為替手数料が0円(売却時は1ドルあたり25銭)となるキャンペーンが長期継続しており、実質的な取引コストを抑えることができる。さらに、外国株取引口座に初回入金した日から20日間は、米国株取引手数料(税込)が最大3万円がキャッシュバックされる。米国ETFの中で「米国ETF買い放題プログラム」の対象22銘柄は、実質手数料無料(キャッシュバック)で買付が可能。米国株の積立サービス「米国株定期買付サービス(毎月買付)」は25ドルから。コツコツ投資したい人に便利なサービス。米国株は、時間外取引に加えて店頭取引サービスもあり日本時間の日中でも売買できる。しかもNISA口座なら、日本株の売買手数料が無料なのに加え、外国株(海外ETF含む)の購入手数料も全額キャッシュバックされて実質無料! 企業分析機能も充実しており、一定の条件をクリアすれば、銘柄分析ツール「銘柄スカウター米国株」「銘柄スカウター中国株」が無料で利用できる。 |

|

| 【関連記事】 ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! |

|

|

|

|

| ◆松井証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5000銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【松井証券のおすすめポイント】 米国株の売買手数料は他の大手ネット証券と同水準なうえ、為替手数料は完全無料(0円)とお得!さらにNISA口座では、米国株の取扱手数料が無料に! 米国株でも信用取引が可能で手数料が業界最安水準。2025年7月から米国株のプレマーケットに対応し、日本時間18時(夏時間は17時)から取引が可能になったのもメリット。さらに投資情報ツール「マーケットラボ米国株」や専用の取引ツール、リアルタイム株価が無料、夜間での取引に便利な返済予約注文(IFD注文)、米国株専用ダイヤル「米国株サポート」や「株の取引相談窓口(米国株)」などが特徴となっている。また、米国株専用の「松井証券 米国株アプリ」は、リアルタイム株価の表示に加え、米国株の情報収集から資産管理、取引までスマホで対応可能だ。 |

|

| 【関連記事】 ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)! その他の無料サービスと個性派投資情報も紹介 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

|

|

|

|

| ◆moomoo証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約6300銘柄以上 | <現物・信用取引>約定代金の0.132%(上限22米ドル) |

| 【moomoo証券のおすすめポイント】 米国やカナダ、オーストラリア、シンガポール、マレーシアなどグローバルにサービスを展開するネット証券。米国株には特に力を入れており、取扱銘柄数は業界トップクラス。売買手数料も大手ネット証券の4分の1程度だ(ただし売買手数料の上限は22米ドルと他社と同水準)。さらに、為替手数料が無料なので、米国株の売買コストのお得さでは頭ひとつ抜け出している。米国株に関するデータや情報も充実。最大上下60本の板情報や過去20年分の財務データ、大口投資家の売買動向など、銘柄分析に役立つさまざまな情報が無料で利用できる。24時間取引に対応しているので、日本時間の昼間にも売買が可能。1ドルから米国株を買うこともできる。取引アプリには対話型AIの「moomoo AI」を搭載。米国株の基礎知識から米国市場の動向、銘柄分析まであらゆる質問に答えてくれるので、米国株初心者には力強い味方となるだろう。 |

|

| 【関連記事】 ◆【moomoo証券のおすすめポイントを解説】米国株投資家には特におすすめの米国生まれのネット証券! プロレベルの高機能ツールやAIツールも魅力! |

|

|

|

|

| ※ 本記事の情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新の情報は各社の公式サイトでご確認ください。 |