みなさんは、毎月もらう「給与明細」をどのように取り扱っていますか? 紙でもらう場合もあれば、データでもらう場合もあると思いますが、いずれにせよ重要なのは、給与明細の中身にきちんと目を通すことです。

ただ、現実にはそれができていない人も非常に多いものと思われます。銀行口座に振り込まれる金額だけ見て、給与明細自体は開封すらしない人もいるかもしれません。それは一番ダメなパターンですが、「手取りや残業代をザーッと見る程度」という、よくあるパターンもNG。これだけでは、給与明細にきちんと目を通したことにはなりません。

また、「もらった給与明細をどうしていいか悩む」「振り返って見ることもないから、大掃除のときに全部捨てた」といった人もいると思いますが、給与明細を捨ててしまうのもNGです。給与明細は前年同月と比較をするため、せめて2年間分は捨てずに保管しておきましょう。

ですが、なぜそんなに給与明細が重要なのか、ピンとこない人も多いかもしれません。そこで今回は、給与明細の持つ意味について解説していきたいと思います。もうすぐ初任給を受け取る新社会人の方も多いと思いますので、給与明細の見方をぜひ覚えておいてくださいね。

税金や社会保険料など、何にいくら使われているか

きちんと把握しておくことが大切!

給与明細とは、1カ月分の給与と、手取り額が記された書面(あるいはデータ)です。ただ、そこに記されているのは、“もらえるお金”の情報だけではありません。“自分が支払ったお金”の情報も記載されています。

私たちの手元(銀行口座)に振り込まれる“手取り”のお金は、本来の給与から社会保険料や税金などを差し引いた上で決定されています。つまり、私たちの給与の一部は、自分たちのあずかり知らぬところで使われているのです。

無論、ムダ遣いされているわけではなく、会社が代わりに手続きをしてくれているだけなのですが、給与明細を見なければ天引きされている金額に気付かず、何にどれだけ“支払って”いるのかが把握できません。自分の稼いだお金の使い道くらい、自分で知っておくべきでしょう。

また、最近は「ふるさと納税」をしている人も多いですが、ふるさと納税では所得税や住民税に対して控除が受けられます。ただ、給与明細を見ておらず、住民税を自分がいくら負担しているのか把握していない人は、ふるさと納税による住民税控除のありがたみを正確には実感できないはずです。

このような人は、住民税控除で手取りが増加しても、気づかずにムダ遣いをしてしまう恐れもあります。それでは、せっかくふるさと納税をした意味がほとんどなくなってしまいます。

「給与明細」は必ず正確とは限らない!?

間違いがあると、手取りが減ってしまうことも

「給与明細には、必ず正確な内容が記されている」と無条件に思い込んでいる人も多いと思います。基本的には会社が正確に計算してくれているはずですが、たまに間違っていることもあると聞きます。経理担当者も人間ですから、たまにはそんなことも起こるでしょう(会社によっては頻繁に間違っている例もあるようですから、要注意です)。

間違いの内容は、残業の記録が間違っていたり、資格の手当が付け忘れられていたり、職責給などが加算されていなかったり、深夜残業が普通残業で計算されていたり……と、さまざまです。

こうした間違いがあると、手取りが不当に減らされてしまう危険性があります。きちんと見なかったために、手取りが減っていることに気づかず損をしてしまったら、悔やんでも悔やみきれません。そのため、基本給に何らかの上乗せがある人は、それらが加算されているかどうか、毎月の給与明細で必ずチェックするようにしましょう。

もし、間違いがあった場合には、経理担当者にその旨を伝えれば、すぐに対処してもらえるはずです。ただ、報告は迅速に行わなければなりません。何カ月も経ってから……でも、恐らく対処はしてもらえるでしょうが、基本的には給与明細を受け取ってすぐにチェックし、誤りがあれば即刻、経理担当者に連絡するのがベストです。

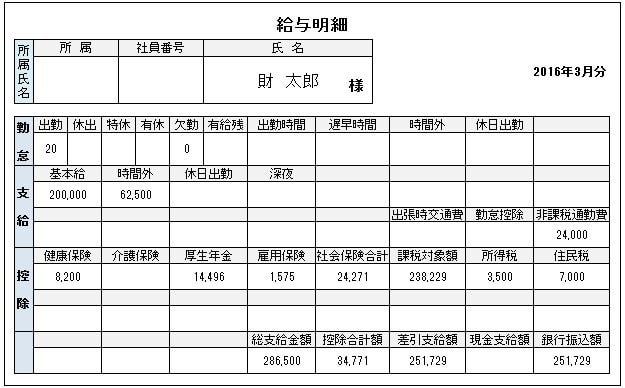

「給与明細」は「勤怠」「支給」「控除」という

3つのパーツから構成されている

ここからは、給与明細の見方を説明していきます。

一般的な企業の給与明細のイメージ。

一般的な企業の給与明細のイメージ。

給与明細は大抵の場合、以下の3つのパーツで構成されています。

◆勤怠

◆支給

◆控除

まず「勤怠」とは、「勤務日数」や「欠勤日数」「残業時間」「有給消化日数」「有給残日数」などを示す欄です。特に、残業時間などは間違いが発生しやすいので、きちんと確認してください。

続いて「支給」とは、会社から支給されるさまざまなお金のことです。「基本給」に加えて、「役職手当」や「家族手当」「住宅手当」「通勤手当」「時間外手当」「出張旅費」など、さまざまな手当もこちらに詳細が書かれています。

ちなみに、「給与3カ月分」などのボーナスが夏期や冬期にある場合は、原則として「基本給」をベースに計算されます。そのため、毎月の給与が職責給などで上乗せされている人は、「ボーナスが案外少ないなぁ」なんてことにもなりがちです。

社会保険料は会社と折半して負担

社会人1年目の間は住民税の負担はナシ

最後に「控除」とは、給与から差し引かれるお金のことです。「健康保険料」「介護保険料」「厚生年金保険料」「雇用保険料」「所得税」「住民税」などがあります。会社で「財形」をしている場合も、この欄に記載されます。また、「労働組合費」などが記載されていることもあります。それぞれ、ごく簡単に説明しておきましょう。

◆健康保険料

会社に入ると、原則として、その会社が加入している健康保険組合に加入することになります(小規模の会社などは、国民健康保険の場合もあります)。会社が加入している健康保険の場合、保険料は会社と自分で半分ずつ負担するので、給与明細には自己負担分が記載されています。

◆介護保険料

40~64歳の人のみが負担します。39歳までの人は介護保険料が差し引かれないので、給与明細では空欄になっているはずです。これも、会社と自分で半分ずつ負担します。

◆厚生年金保険料

通常、会社員は厚生年金に加入します。健康保険や介護保険と同様に、厚生年金保険料も会社と折半します。

◆雇用保険料

失業時の生活を安定させるための保険です。半分ずつではありませんが、会社と負担を分け合って加入します。

◆所得税

給与に応じて計算されます。本来、所得税額は1年単位で計算しますが、会社員の場合は毎月の給料から概算で源泉徴収されます。過不足は、12月の給料を受け取るときに調整が行われます(年末調整)。社会人1年目だと、払い過ぎた所得税の一部が戻ってくることが多いです。

◆住民税

前年の給与に基づき、6月から翌年5月にかけて毎月徴収されます。社会人1年生は前年の給与がないので、住民税が引かれることはなく、空欄のはずです。社会人2年目の人も、まだ住民税の全額負担ではありません。3年目になると全額負担になるので、負担が重くなります。よって、新卒1年目のときのほうが手取りが多かった――といったことも起こり得ます。

◆財形

財形とは「勤労者財産形成貯蓄制度」の略で、会社と金融機関が提携し、給与やボーナスから天引きの形で自動的に貯蓄をしてくれる制度です。導入している会社としていない会社があります。これに申し込むと、必ず給与明細に記載されます。

給与明細に書かれている内容はおおむね理解できたでしょうか? 案外、控除されるお金が多いと感じるかもしれませんね。手取りの金額は、支給される金額の約8割程度と言われます。つまり、2割前後は控除されているわけです。

「そんなに払いたくない」と思うかもしれませんが、それだけ社会保険料などを支払っているからこそ、失業したときや病気などで障害を負ったとき、将来寝たきりになったときなどに恩恵を受けられるわけですから、決してムダ遣いではありません。

1年分ずつまとめて、ファイルなどで保管を。

後日、給与明細が必要になるケースもある!

さて、「給与明細」を熟読し終えたらどうしたらいいでしょうか? おすすめは、クリアファイルやバインダーなどに入れて、1年分ずつまとめておくことです。面倒であれば、専用の箱か何かを用意して、そこに投げ込んでおくだけでもOKです。

とにかく、捨てずに保管しておくことが大切です。というのも、給与明細は年金記録などの確認のために必要になることもあるからです。年金については、「ねんきん定期便」で毎年お知らせが届きますが、転職が多い人などは、その内容が合っているかどうかよくわからなくなることもあるはずです。そんなときに給与明細があると、振り返って調べることができます。

また、年金で「過去に未納分があった」などと確認の連絡が入ることも稀にあります。給与明細があればそれを証明書代わりに使えるので、保管しているといざというときに安心です。念のため、毎年もらえる源泉徴収票も一緒に保管しておくのがおすすめです。

もし、紙面で給与明細を受け取っていない場合は、データを所定のフォルダにまとめて保管しておきましょう。社内システムでブラウザから閲覧できる形で発行されることもありますが、ダウンロードして、自分のパソコンに保管しておくのがよいでしょう。基本の閲覧期間が短い場合もありますし、退職後は確認が難しくなることもあります。

私自身、会社員時代の給与明細はずっと保管しています。今は働き方が変わり給与明細を受取ることはなくなりましたが、会社員だった頃は、直近の給与明細と1年前の給与明細を見比べて、どのような変化があるかをチェックしたりもしていました。社会保険料が増加しているなど、意外な変化に気づくことができました。

ついつい雑に扱ってしまいがちな給与明細ですが、自分の本当の収入がいくらなのか、税金や保険、年金をいくら支払っているのか、というのを意識することは大切なことです。今後は給与明細にもっと関心を持って、大切にして保管しておくようにしましょう。

(取材・構成/元山夏香)

■節約の達人!風呂内さんが利用しているネット銀行はこれだ!【詳細はこちら】⇒節約のはじめの一歩は「銀行の見直し」から!ネット銀行のATM手数料や金利を比較して、生活費と別に「先取り貯金用の口座」をつくろう! |

||||

■ソニー銀行 |

||||

| コンビニATM出金手数料(税抜) | 振込手数料 (ネット取引の場合・税抜) |

|||

| セブン-イレブン | ローソン | ファミリーマート (E-net) |

ミニストップ (イオン銀行) |

|

| 月4回~無制限で無料(※1)、 以降は100円 |

同行あて:無料 他行あて:月1~11回まで無料(※2)、以降は200円 |

|||

| 【ソニー銀行おすすめポイント】 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! また、ソニー銀行のキャッシュカード「Sony Bank WALLET」は、Visaデビット機能を搭載。Visaデビットの海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得だ! 外貨預金が全12通貨もそろっているのもメリット! ※1 優遇プログラム「Club S」のステージによって、無料出金回数は異なる。※2優遇プログラム「Club S」のステージおよび「Sony Bank WALLET」の有無によって、無料振込回数は異なる。 |

||||

| 【関連記事】 ◆【ネット銀行おすすめ比較】金利やATM手数料、使い勝手、人気などで比較した、 ZAi編集部のおすすめネット銀行はこちら! ◆【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 |

||||

|

||||

■節約の達人!風呂内さんが利用しているクレジットカードはこれだ! |

||

■楽天カード |

||

| 還元率 | 1.0~3.0% (通常時は還元率1.0%、楽天市場利用時は還元率3.0%に。なお、楽天市場利用の+1.0%分はポイント付与の翌月末までの期間限定ポイント) |

|

| 発行元 | 楽天カード | |

| 国際ブランド | VISA、Master、JCB | |

| 年会費 | 永年無料 | |

| 家族カード | あり(年会費無料) | |

| ポイント付与対象の 電子マネー |

楽天Edy(還元率0.5%) | |

| 関連記事 | ◆[クレジットカード・オブ・ザ・イヤー2019]2人の専門家が最優秀クレジットカードを決定!2019年版、クレジットカードのおすすめはコレ!(最優秀メインカード編) ◆定番中の定番「楽天カード」の実力を改めて検証!「楽天Edy」や「Rポイントカード」との併用、キャンペーンの活用でますますお得に使える! |

|

|

||

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

を比較して選ぶ!") |

|

を公開!") |

【2026年7月1日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、さまざまな他社ポイントに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニや飲食店で還元率7%のお得なクレジットカード!カード情報を記載していないのでセキュリティも抜群 |

||||

") |

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※1) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 18歳~39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「J-POINTパートナー」の「ポイントアップ登録」をすれば、スターバックスなどの対象の飲食店で10.5%還元になるうえに(※2)、Amazon.co.jpやセブン‐イレブンなどでも2%還元になるなど(※3)、さまざまな加盟店で高還元でポイントが貯まってお得! ※1 還元率は交換商品により異なる。※2「スターバックス カード」へのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象で、店舗での利用分・入金分は対象外。※3 一部のセブン‐イレブンでは対象外。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、スマートフォンに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」や「Mastercardタッチ決済」を利用、またはモバイルオーダーで支払えば、セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 セブン‐イレブン、ローソン、マクドナルドなどの対象のコンビニ・飲食店で、スマートフォンでのVisaのタッチ決済やMastercardタッチ決済、またはモバイルオーダーを利用すると7%還元(「1ポイント=1円相当」のポイントや景品などに交換した場合の還元率(通常獲得ポイント分を含む)。一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7%還元の対象外。Google PayやSamsung WalletではMastercardタッチ決済は利用不可。スマホのタッチ決済の対象店舗とモバイルオーダーの対象店舗は異なる。詳しくはサービス詳細ページを要確認。) |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆三菱UFJカード |

||||

| 0.5~7.0% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、くら寿司、スシローなどでの利用分は還元率7%にアップするほか(※1)、カード代金の支払口座を三菱UFJ銀行に設定するなどの参加条件を満たしたうえで「MDCアプリのログイン」や「三菱UFJ銀行の住宅ローンの利用」といった条件を達成すると、対象店舗での利用分が最大20%グローバルポイント還元に!(※2)しかも、カードの利用で獲得できる「グローバルポイント」は「グローバルポイント Wallet」にチャージすることで、全国のVisaのタッチ決済対応店舗などで「1ポイント=5円」として利用できるのがメリット! ※1 セブン‐イレブンや松屋などでは還元率7%。対象店舗によってはアメリカン・エキスプレスのカードは優遇対象外(予告なく内容を変更または終了する場合あり)。「1ポイント=5円相当」の商品に交換した場合の還元率。Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。※2「カード代金の支払口座を三菱UFJ銀行に設定」「MDCアプリからエントリー」という2つの参加条件を満たすと、ポイントアップ条件の達成状況に応じて対象店舗での還元率が最大20%にアップ(AMEXブランドのみ一部加盟店が最大20%ポイント還元の対象外。最大20%ポイント還元には利用金額の上限など、各種条件・留意事項あり。詳細は遷移先の公式サイトを要確認)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも7%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆「楽天ポイント」のお得な貯め方を解説!「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! ◆「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介! |

||||

|

|

||||