IPO(新規上場)投資は、通常の株式投資に比べ、少ないリスクで大きなリターンが期待できる。申し込んでもなかなか当選しないという壁はあるが、幸運にも抽選に当たり、上場前のIPO株を購入できたら、初値で売るだけで利益を期待できる。

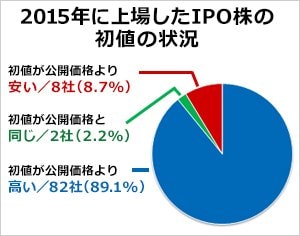

と言うのも、2015年の1年間に新規上場したIPO株の初値騰落率を見ると、実に89.1%の銘柄の初値が公開価格を上回っているからだ。

(関連記事⇒2016年にIPO(新規上場)が期待できる銘柄を予測!初値騰落率や上場後騰落率、勝率などを集計した「2015年 IPO投資ランキング」も発表!)

とはいえ、92社中8社、8.7%のIPO株は初値が公開価格を下回る、いわゆる「公募割れ」となったのも事実だ。株を買って値下がりの確率がわずか8.7%しかないというのは、普通の株式投資で考えると驚異的な数字と言えるが、IPO株といえども損をする可能性があることに違いはない。

またIPOは、基本的に申込時に購入資金を用意しなければならない。投資資金には限りがあるため、IPOが重なった場合は「どのIPO銘柄へ優先的に申し込むか」を検討しなければならない。

つまり、「どのIPO株が公募割れのリスクが少なく、初値で高騰する可能性が高いのか」を見極める目が重要なのだ。

IPO株を見極める際に必要となるのが、業績や事業内容、公開規模などの銘柄情報だ。ザイ・オンラインでは、投資情報サービス会社・フィスコのIPOレポートを元に、銘柄ごとに詳細なデータと分析、予想を掲載している。

(関連記事⇒IPOスケジュール一覧)

しかし、IPO投資の初心者にとっては、銘柄情報を読み、自分で初値予想やその後の値動きの予想をするのは難しいだろう。

そこで今回は、実際にザイ・オンラインに掲載された銘柄分析の記事を見ながら、フィスコで長年IPO分析に携わっているアナリスト・小林大純(ひろずみ)さんに、IPO銘柄のデータの読み方や分析方法、初値予想の基本的なポイントをひとつずつ解説してもらった。

なお、解説用のサンプルには、2016年4月16日に上場し、初値が5倍以上に高騰したグローバルウェイ(3936)の記事を使っている。

(関連記事⇒「グローバルウェイ」のIPO情報総まとめ!スケジュールから幹事証券、注目度、銘柄分析、他の人材紹介サービス企業や、ビジネスアプリケーション開発企業との比較や予想まで解説!)

最初に載っている銘柄の概要には、

重要な情報が詰まっている

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

(1)銘柄の知名度

IPOの初値は、その銘柄の業績や成長性だけでなく、需給、つまり需要と供給に大きく影響される。その需給を決める要素の一つが、銘柄の「知名度」だ。

「一般にも名が知られている銘柄だと、普段はIPOに参加しない人が『あの企業が上場するなら、買ってみようかな』とIPOに申し込むケースが増えます。その株を欲しがる人が増えると、当然株価は上がりやすくなります。2015年11月4日に上場した日本郵政グループ3社のIPOで、これまで株式投資なんてやったことない人が数多くIPOに参加したのが良い例ですね」

| ■まとめ | |

|

(2)上場する市場

以前ほど顕著ではなくなったものの、上場する市場で初値のつき方に傾向があると小林さんは言う。

「一般的に『マザーズは成長企業』というイメージが強く、初値も上がりやすい。同様に、『東証二部で出てくる銘柄は老舗企業が多く、成長期待が薄い』というイメージがあって、初値が上がりにくいんです。ジャスダックは、マザーズと東証二部の中間のイメージですね」

あくまでもこれは「多くの投資家が持ちやすいイメージ」というだけであって、実際に「東証二部に上場する会社は、あまり成長しない」という意味ではない。

「もちろんマザーズ上場で成長しない企業もあれば、東証二部上場で急成長する企業もあります。ただIPOの初値は、参加する投資家の持っているイメージに左右されるところがあるので、こうした『投資家の間でよく言われている話』もある程度考慮したほうがいいでしょう」

また、大阪証券取引所や名古屋証券取引所、札幌証券取引所などの地方市場に上場される銘柄も注意が必要だ。

「地方市場に上場する銘柄は、一般的には初値が上がりにくいイメージがあります。また、どうしても流動性が薄くなりやすく、急に値が飛んだりすることもあるので、その辺に注意しながら参加しましょう」

| ■まとめ | ||

|

(3)上場日

上場日は、他のIPO銘柄との兼ね合いが初値に影響を及ぼす。

「時期にもよりますが、1~2カ月など、しばらく間が空いたあとに出てきたIPO銘柄は、IPO投資に対する投資家の熱が高まっているので初値が上がりやすくなります」

逆に、同時上場などIPOが重なると、初値にとってはマイナス要因となる。

「IPOに参加する投資家の資金には限りがあるので、IPOが同じ日に重なるとどうしても資金や関心が分散しやすくなり、需給が悪くなります。ただし抽選に関して言えば、参加者がバラけるので、その分競争率が下がって当選しやすいとも言えます」

| ■まとめ | ||

|

(4)市場の注目度

市場の注目度は、そのIPO銘柄が投資家の間でどの程度注目されているのかを、星の数で表現したもの。最高点は星5つで、注目度が高いほど初値は上がりやすくなる。

| ■まとめ | |

|

単純な株価の高い安いではなく

決定までの推移を見極める

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

(5)想定発行価格、仮条件、公募価格

IPO株の価格は、まず主幹事証券が、上場する企業の事業内容や業績、類似企業のPERなどを検討した結果、「想定発行価格」を決定。そこから、機関投資家などの話を聞きながら「仮条件」を出し、ブックビルディング(需要申告)で一般投資家に需要を聞いて、最終的に「公募価格」が決まる。

IPO株の価格については、単純な数字の比較ではなく、最終的な公募価格が決まるまでのプロセスを追っていくことが重要だ。

「『想定発行価格』より『仮条件』が下振れしたり、『仮条件』の下限で『公募価格』が決まるのは、投資家の人気がなく需要が薄かったということ。つまり、初値にとってマイナス要因となります」

例えば、グローバルウェイの場合は、

想定発行価格2760円 ⇒ 仮条件2760~2960円 ⇒ 公募価格2960円

と順調に推移しているので、この点で心配はなかったと言える。

ただし、IPO銘柄の需要や人気と関係なく、相場環境によって公募価格が下がってしまうケースもある。例えば、2016年は年初から相場が急落したため、3月上場のIPO案件は、仮条件の時点で想定発行価格を下回るケースが多かった。これは、同業他社の株価が、想定発行価格を決定した時点よりだいぶ切り下がったからだ。このように、株価が下振れを起こした場合でも、一概にその銘柄の人気がないとは判断できないので注意しよう。

| ■まとめ | |

|

(6)予想トレーディングレンジ

ザイ・オンラインで掲載している予想トレーディングレンジは、「上場後1年間は、このくらいの値幅で動くだろう」とフィスコが予想した株価。需給が大きく影響する初値と違い、企業の業績や成長性、類似企業の株価などを総合的に判断した予想となっているので、初値予想には直接関係しない。

予想トレーディングレンジが役立つのはセカンダリー投資、つまり上場して初値がついた後に売買する際の目安となる。

| ■まとめ | |

|

(7)類似会社3社の予想PER

IPO銘柄の発行想定価格や仮条件は、類似会社の株価とも比較して決められる。当然、初値を予想するときは、類似企業との比較は重要となる。

「類似企業と比較してPERが割安だと、初値にプラス要因です。逆に類似企業より割高のケースも結構あるのですが、その場合は投資家から敬遠される要因のひとつになります」

例えば、グローバルウェイの場合、類似3社の予想PERの平均は127.7倍。それに対して仮条件の予想PERは25.1~26.9倍なので、グローバルウェイのIPO株は割安だと判断できる。

ただし、中には、予想PERが古い業績で計算されているケースもあるので、注意が必要だ。

「例えば、2016年3月上場のIPO銘柄は、次の1年にあたる2017年3月期の予想EPS(一株当たり利益)を元に想定発行価格や仮条件が決められることが多い。それなのに、掲載されている予想PERが2016年3月期の予想EPSで計算されていると、急速に業績を伸ばしている企業の場合は非常に割高に見えてしまいます。実際、それで初値が伸び悩んだ銘柄もあります」

そういった理由で初値が伸びなかったIPO銘柄は、セカンダリー投資が狙い目だ。

「上場時の初値は伸びなかったものの、しばらくして翌期の業績予想が出て、『この会社は来年すごい利益が伸びるから、一見割高に見える値決めがされたのか』と投資家が気づき、セカンダリーで急騰することが結構あります」

ちなみに、類似企業のイメージが初値形成に影響するケースもある。

「約1年前に上場し、初値が公募価格の4.5倍に高騰したテラスカイ(3915)という銘柄があるのですが、グローバルウェイはテラスカイの類似企業でした。そのため、『グローバルウェイもテラスカイのように高騰するのではないか』と期待が集まったのも、グローバルウェイが高騰した要因のひとつだったと思います。このように類似企業のイメージが影響することもあるので、直近に上場した類似企業の値動きがどうだったかもチェックしておきましょう」

逆に、遠くない過去に上場した類似企業が公募割れしていた場合は、投資家の間で「この銘柄も危ないのでは」というイメージがついてしまうので、マイナス要因となる。

| ■まとめ | |||

|

発行済株式数と公開規模は、

初値予想をする上でもっとも重要なデータのひとつ

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

(8)公開株式数、想定公開規模

IPO株の初値予想をするとき、もっとも重要な要素のひとつが公開株式数と想定公開規模だ。

IPOに限らず、株価は需要と供給で決まり、あまりにも多くの株数、大きな金額の株式が市場に出回ると、それが欲しいと思っている人の投資資金で賄えなくなり、株価が下がる。IPOの需給における供給にあたるのが、「公開株式数」と「公開規模」だ。

公開株式数は、新規上場時に市場に出回る「株数」のことで、大きく「公募株式」と「売出株式」、「オーバーアロットメント(OA)」がある。それぞれの意味は、次の通りだ。

■公募株式

新規上場時、企業が資金調達をするために新しく発行される株のこと。公募株式数が多いと、上場する企業は多くの事業資金を手に入れることになる。

■売出数式

新規上場時に公募と合わせて、創業者などの既存株主が手持ちの中から売り出す株のこと。売出株式の分は既存株主にお金が入るので、上場する企業の事業資金が増えるわけではない。

■オーバーアロットメント(OA)

公募・売出予定株数を大きく超える申し込みがあったとき、需給が極端に悪化するのを防ぐため追加的に売り出される株式のこと。ルール上は、公募・売出株式数の15%が上限となる。

公募株数と比較して売出株数が多いと、「既存株主が利益を出したいから上場したんじゃないか」なんて噂が出やすくなる。単なる印象論であり、初値を決める重要な要因ではないが、少なくともイメージは悪くなる。

一方、公開規模は、新規上場時に市場に出回る「株式の価値」のことで、公開株式数×発行価格で計算される。IPO株が上場することにより、公開規模の分だけ株式市場の資金がそこに流れ込むので、「吸収金額」とも呼ばれる。

公開規模=発行価格×発行株式数

「公開株式数と公開規模でより重要なのは、投資家の資金量と直接関係する公開規模のほう。そのIPO銘柄を購入したいと考えている投資家の資金に対して公開規模が小さいと、需給がタイトになる、つまり競争率が高くなって株価が上がりやすくなります。逆に、公開規模が大きいと競争率が低くなるので初値が上がりにくくなり、公募割れの可能性も出てきます」

公開規模の大小の判断の目安は、次の通りだ。

・公開規模が10億円以下⇒初値にプラス要因

・公開規模が10億~20億円⇒ニュートラル

・公開規模が20億円超⇒初値にマイナス要因

一方、公開株式数が多いか少ないかも、公開規模ほどではないが、初値に影響を与える。

「公開株式数が少ないと、当然当選しにくくなり、初値は上がりやすくなります。公開株式数が極端に少ないIPO銘柄は、『プラチナ株』とも呼ばれて高騰することが多いですね」

公開株式数の目安は次の通り。

・公開株式数が30万株以下⇒初値にプラス要因

グローバルウェイの場合は、オーバーアロットメントを含めた想定公開規模が4.0~4.3億円とかなりの小型案件で、公開株式数も13万株と少なめだったことも、初値が高騰した要因のひとつだろう。

| ■まとめ | |||

|

業績は、売上高や利益といった個々の数字よりも

右肩上がりに伸びているかが重要

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

(9)売上高、経常利益、純利益

売上高や経常利益、純利益などの業績データを分析するときのポイントは、単年度の数字ではなく、「順調に成長しているか」を見ることだ。

「収益水準が低いと信用力が低くなるという面もありますが、逆に伸び代の大きさを評価する向きもあります。直近の業績だけではなく、長期的なトレンドとして業績が上昇しているのか、業績が一時的に下がっているときは明確な理由があるのか、をチェックしましょう。業績が下がった明確な理由がある場合は、『業績コメント』の項目できちんと説明しています」

要注意なのは、上場直前に突如として黒字予想が出ているケースで、その業績予想にしっかりとした裏づけがあるのか確認が必要だ。特に、ゲーム会社など流行り廃りや市況の変化による影響が大きい業種の場合、本当に計画通りに行くのか警戒すべき。

例えば、2014年12月に上場したgumi(3903)は上場直前に業績が急上昇したが、結局、上場直後に大幅な下方修正を出して株価急落を招いてしまった。もちろん、新規上場後そのまま成長を続ける企業もあるが、注意するにこしたことはない。

| ■まとめ | ||

|

(10)配当

他の要因で初値が上がりにくそうなIPO銘柄であっても、配当が株価の下支え要因になることがある。

「例えば、東証二部に新規上場する老舗企業となると、今ひとつ成長性が期待しにくく、初値も厳しくなりがちなのですが、配当が4~5%と利回りが高い場合、そこを評価されて初値が上がるケースがあります」

| ■まとめ | |

|

所在地や株主構成など、

詳細情報が初値を左右することも

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

(11)所在地

投資家の間では、「所在地が地方の企業だと初値が伸びにくい」と言われることがある。

「決して地方企業に将来性がないわけではありません。ただ、新規上場する地方企業は伝統的な会社が多く、そういった企業はベンチャー企業と比べて成長イメージが描きにくいのです。そこまで重視すべきポイントではありませんが、初値に関しては投資家のイメージが大事なので、一応気にかけておきましょう」

| ■まとめ | |

|

(12)事業内容

事業内容は、当然のことながらIPO株の初値に大きな影響を与える。

「事業内容を見たときに、特定のキーワードが入っていると急騰することがあります。テーマ株と同じで、今後の成長が見込める市場で事業を行っていると高評価です」

2016年6月時点で高評価につながるキーワードとして、小林さんは、「人工知能(AI)」「自動運転」「フィンテック」「クラウド」「MVNO(仮想移動体サービス事業者、格安SIM)」「保育」などを挙げる。

「すでにマーケットでは流行が終わってしまったキーワードでも、IPO投資では根強い人気があったりします。中でも、MVMOや保育など、政策の追い風があるテーマが強いですね」

グローバルウェイの場合、事業内容に「クラウド」がキーワードとして入っているのが高評価につながった。

「クラウドは最近の投資テーマになっており、先ほどグローバルウェイの類似企業として紹介したテラスカイも、クラウド関連事業を行っていることから初値が高騰しました。グローバルウェイにとってのテラスカイのように、直近数カ月のうちに初値が高騰したIPO銘柄と共通するキーワードが入っていると、『今回も初値が跳ね上がるかも』というイメージが湧きやすく、プラス要因となります」

| ■まとめ | ||

|

成長が期待できる事業が

実際にどの程度の利益を上げているかを確認

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

(13)売上高構成比率

事業内容を見るときは、一緒に「売上高構成比率」もチェックしよう。

「新規上場する企業の中には、少しでもイメージを良くしようとして成長期待のある事業を前面に押し出しているものの、よく読むと、収益の大半は成長性の乏しい既存事業だったというケースがあります。新規事業と既存事業が混在している企業の場合は、売上高構成比率をよく見たほうがいいでしょう」

| ■まとめ | |

|

ベンチャーキャピタルの動向次第で

株価が下がる可能性も!

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

(14)大株主上位10位

意外と見落とされがちだが、「既存の大株主にどういう企業や人が入っているのか」も、需給と初値形成に大きな影響を与える。

「上場後、市場に出回る株式には、新規に発行する公募株式と売出株式のほかに、既存株主が手持ちの株式を売却してくる分があります。そのため、『上場後に既存株主の株式がどのくらい市場に放出されそうか』という予想が重要になります」

創業社長が既存株式の100%を保有している場合、上場後に売却してくる可能性は低い。注意すべきなのは、ベンチャーキャピタルが既存の大株主に名前を連ねている場合だ。

「ベンチャーキャピタルは、保有している株を現金化して利益を出すのがビジネスモデルなので、上場して株式の価値が上がったタイミングは売却の好機です。大株主にベンチャーキャピタルがいると、上場後に大量の株式が売り出され、市場に公開規模以上の株が流通することで需給が緩むことが懸念されます」

バイオベンチャーのように膨大な初期投資が必要な企業だと、既存の大株主にベンチャーキャピタルが入っていることが多く、それ自体が企業にとって悪いこととは言えないが、IPOの初値形成に関して言えばマイナス要因となる。

例えば、2015年8月28日に新規上場したメタップス(6172)は、初値騰落率が▲7.9%と公募割れだった。これは、公開規模が100億近い大型案件だったことに加え、大株主の上位10社中7社がベンチャーキャピタルだったため、「ベンチャーキャピタルの売却が始まると、いくら買いを入れても株価は上がらない」と多くの投資家が考えたのも大きな要因だろう。

ベンチャーキャピタルの見分け方は、名称に「投資事業有限責任組合」や「VENTURES」といった文字が入っていること。また、デジタルガレージ(4819)のように、普通の事業会社であっても事業の一環としてベンチャーキャピタル事業を行っている企業もある。こういう「隠れベンチャーキャピタル」は、名称だけでは判断できないので、大株主リストに気になる会社が入っていたらネット検索などで確認しておこう。

| ■まとめ | ||

|

ベンチャーキャピタルの株が

たくさん市場に流れ込むと需給が悪化

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

画像クリックで、実際の「グローバルウェイ」の銘柄分析記事へ

(15)VC売却可能分

上場前から株式を保有しているベンチャーキャピタルが、上場後に売却可能な株数が「VC売却可能部分」だ。ただし、ベンチャーキャピタル保有分の中でも、ロックアップがかかっている分は除かれている。

ロックアップとは、大株主が上場後にこぞって売却すると株価がつかないので、主幹事と大株主の間で交わされた『上場後○日間は保有株式を売らない』といった取り決めのことだ。

「公開規模にVC売却可能分を足した数字こそが、上場後、市場に流通しうる『実質的な公開規模』だと考えましょう。ロックアップがかかっている分は初値にはあまり影響しません。一定期間が経過した後には市場で出てくる可能性が高いので、セカンダリーへの影響のほうが大きいでしょう」

ロックアップの解除条件でもっとも多いのが「上場後180日」などの日数だが、最近では「株価が公開価格の1.5倍を超えたら」といった株価による解除条件も多くなっている。この場合、初値が公開価格の1.5倍の手前でつくことが多い。

記事内に、株価によるロックアップの解除条件という項目は設けられていない。しかし、解除条件が初値に影響を与えると思われる場合は、きちんと「まとめ」などに記載されているので見逃さないようにしよう。

| ■まとめ | ||

|

記事内の文章は、プロによる分析内容

特に「まとめ」の部分は必読

(16)まとめ、業績コメント、銘柄紹介

ザイ・オンラインの銘柄分析記事には、スケジュールや公開規模などの公開データのほかに、プロのアナリストによる解説や分析を掲載している。

解説と分析は、「まとめ」と「業績コメント」、「銘柄紹介」の3つ。「まとめ」は「株式などに関する情報」の下に入っており、グローバルウェイの場合であれば「グローバルウェイはウェブメディア運営のマザーズ小型案件」という小見出しがついている。

「最初の『まとめ』にポイントを要約しているので、時間がない人はそこを読むだけでも大丈夫です。それぞれポジティブな要因とネガティブな要因を抽出しているので、初値の傾向はつかめると思います」

| ■まとめ | |

|

日経平均株価がふるわなくても

値動きが落ち着いているときがIPO投資のチャンス

(17)市況

株式市場の状況も初値に影響を及ぼす。当然、市況が良いとIPOの初値も上がりやすいが、それだけではない。

「IPOにアゲインストなのは、日経平均株価の変動が大きいこと。新興市場銘柄は高リスク資産の最たるものなので、一般的に値動きが荒くなりがちです。ただでさえリスクが高いのに、市場全体の値動きが大きいと、さらにリスクが高くなってしまうので避けられがちなのです」

逆に、日経平均株価が低位でも比較的落ち着いている状況であれば、IPOにとって悪い市況ではないという。

「他の銘柄が上がっているときは、投資家のマインドは良くなるという意味ではポジティブですが、IPO投資に関心が向かいにくいという面もあります。逆に、他の株に値動きが出てないときは、『一発当ててやろう』とIPO銘柄に買いが向かいやすくなります」

| ■まとめ | |

|

IPO銘柄の情報を元に

自分なりに分析してみることが大切

ここまでIPO銘柄の情報を分析し、初値予想や上場後の値動きを予想するポイントを解説してきた。それらの中でも、特に重要と思われるポイントは次の通りだ。

| ■IPO銘柄分析の重要ポイント | ||||||||||

|

これらのポイントを参考にすれば、IPO株投資の初心者でも、おおまかな初値予想にチャレンジできるはずだ。

ザイ・オンラインのIPO銘柄分析&予想の記事では、IPO銘柄の情報だけでなく、プロの分析内容や予想をわかりやすくまとめている。

しかし、プロの書いたことを参考にしながらも、それを鵜呑みにするだけではダメ。大切なのは、今回のような記事を参考にしつつ、最後は自分で情報を整理、分析し、判断することだ。「自分の頭で考える」という習慣こそが、勝てる投資家への唯一の道だと考えよう。

■「IPO株が当たらない!」という人は、まずこちらの記事へ!

⇒IPOに当選して儲けたいなら「主幹事証券」を狙え! 通常の引受証券の50~100倍も割当がある主幹事と主幹事のグループ会社の攻略がIPOで勝つ秘訣!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

で儲ける方法!")  |

![IPOスケジュール一覧[2026年]](https://dfinance.ismcdn.jp/zai/mwimgs/5/4/315/img_540db11432ab5b1c14d91e4c09f7db376546.png "IPOスケジュール一覧[2026年]")  |

【2026年7月1日時点】

【2026年版】本気でIPO当選を狙うなら、真っ先に押さえておきたい!

|

| ◆SMBC日興証券 | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 16社 27社 |

23社 52社 |

19社 52社 |

10%:1人1票の平等抽選 最大5%:「ステージ別抽選」※1 |

402万 |

| 【ポイント】 大手証券の中でもIPOに力を入れており、例年、主幹事数・取り扱い銘柄数ともに全証券会社中でトップクラス! また、国内五大証券会社のひとつだけあり「キオクシアホールディングス」や「日本郵政グループ3社」「ソフトバンク」などの超大型IPOでは、主幹事証券の1社として名を連ねることも多い。10%分の同率抽選では、1人1単元しか申し込めないので資金量に関係なく誰でも同じ当選確率となっているのがメリット。さらに、預かり資産などによって当選確率が変わる「ステージ別抽選」も提供。平等抽選に外れた人を対象にした追加抽選で、最高ランクの「プラチナ」だと1人25票が割り当てられて当選確率が大幅にアップする。 ※1 預かり資産残高などによって決まる「ステージ」ごとに、別途抽選票数が割り当てられる。 |

||||

| 【関連記事】 ◆【SMBC日興証券のおすすめポイントは?】信用取引完全無料、NISAや積立投資にも便利な株が小分けで買える「キンカブ」がおすすめ! ◆「日経テレコン」「会社四季報」が閲覧できる証券会社を解説! 利用料0円ながら、紙媒体では読めない独自記事や先行情報を掲載し、記事の検索機能も充実 |

||||

|

||||

| ◆SBI証券 | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 9社 62社 |

11社 76社 |

21社 91社 |

60%:1単元1票の平等抽選 30%:「IPOチャレンジポイント」順に配分 10%:知識・経験・資力と取引状況を踏まえて配分 |

1500万 ※ |

| 【ポイント】 ネット証券にもかかわらず、主幹事数、取扱銘柄数ともに大手証券会社に引けをとらない実績を誇る。特に取扱銘柄数がダントツで、2025年は多少数が減ったものの全65社のうち62社と約95%のIPO銘柄を取り扱った。つまり、SBI証券の口座さえ持っていれば、ほとんどのIPO銘柄に申し込めると考えていいだろう。個人投資家への配分の100%がネット投資家へ配分されるのも魅力。1単元1票の抽選なので、多くの単元を申し込むほど当選確率は高くなる。当選確率がアップする「IPOチャレンジポイント」が、資金量・取引量と関係なく、IPOに申し込み続ければ誰にでも貯められるのもメリットだ。また、スマートフォン専用サイトでIPOの申し込みや情報確認ができるのも便利。 ※SBIネオトレード証券、FOLIOの口座数を含んだSBIグループ全体の口座数。口座数は2025年11月時点。 |

||||

| 【関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者&株主優待初心者が口座開設するなら、おすすめのネット証券はどこですか?」桐谷さんのおすすめは松井、SBI、東海東京の3社! |

||||

|

|

||||

| ※ 主幹事数、取扱銘柄数はREITを除く。口座数は2025年9月末時点。 |

【2026年7月1日時点】

|

| ◆楽天証券 ⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 0社 43社 |

0社 54社 |

0社 61社 |

100%:1単元1票の平等抽選 | 1300万 ※ |

| 【ポイント】 ここ数年、IPO取扱数は年々増加しており、2025年には43社と全証券会社のなかで第3位にランクインを果たした。楽天証券に配分されたIPO株は、基本的に100%が抽選に回されるのも個人投資家にはメリット。ただし、抽選方法は「1単元1票」なので、資金を用意して多くの単元数を申し込んだ人ほど有利になる。株の売買手数料が1日100万円までの取引なら手数料0円になったのものメリット大。IPO当選後に売る際の手数料もお得だ。2022年10月にみずほ証券と業務提携したことで、みずほ証券が引き受けるIPOの一部ついて楽天証券が販売委託するとしており、今後ますます取扱銘柄数が増えることが期待できる。 ※口座数は2025年11月末時点 |

||||

| 【関連記事】 ◆【楽天証券おすすめのポイントは?】トレードツール「MARKETSPEED」がおすすめ! 投資信託や米国や中国株などの海外株式も充実! ◆「日経テレコン」「会社四季報」が閲覧できる証券会社を解説! 利用料0円ながら、紙媒体では読めない独自記事や先行情報を掲載し、記事の検索機能も充実 |

||||

|

|

||||

| ◆松井証券 ⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 0社 51社 |

0社 55社 |

0社 70社 |

70%以上:1人1票の平等抽選 | 170万 |

| 【ポイント】 年々IPOの取扱数を増やしており、2025年には51社と全証券会社中で2番目に多くのIPOを取り扱った。事前入金なしにブックビルディング申し込み&抽選が受けられるので、手持ち資金の心配をすることなく手軽にIPOに申し込むことができるのは大きなメリット! ただし、抽選結果が「当選」となっても購入申込をしなかった場合などは、その後6カ月間、IPO・POの抽選対象外となるので注意しよう。 配分予定量の70%以上で「1人1票」の平等抽選が行われるので、限られた資金しかない個人投資家でも当選が期待できる。 |

||||

| 【関連記事】 ◆IPOの当選確率を上げるための「証券会社の選び方」と「申し込む優先順位」を解説! IPOの当選確率を上げるには「資金繰り」と「抽選配分」をチェックしよう! ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

||||

|

|

||||

| ◆マネックス証券 ⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2024 | 2023 | 2022 | ||

| 0社 41社 |

1社 50社 |

0社 53社 |

100%:1人1票の平等抽選 | 278万 |

| 【ポイント】 毎年多くのIPO銘柄を取り扱っており、2025年の取扱銘柄数は41社と全証券会社中で第5位にランクインした。マネックス証券に割り当てられたIPO株は、100%すべてが1人1票の平等抽選で配分される。取引実績や資金量に当選確率が左右されないのは、個人投資家にとっては大きな魅力だ。 |

||||

| 【関連記事】 ◆【マネックス証券のおすすめポイントを解説】「dカード積立」でポイント還元率が最大3.1%のほか、「米国株」「IPO」も魅力のドコモグループのネット証券! ◆【マネックス証券NISA「つみたて投資枠」のメリットは?】積立対象の投資信託が273本もあり、初心者も安心の資産設計アドバイスツールが使える! |

||||

|

|

||||

| ▼IPOだけでなく「米国株」の銘柄数もトップクラス!▼

|

||||

| ◆岩井コスモ証券 ⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 0社 32社 |

0社 35社 |

0社 42社 |

10%以上:1人1票の平等抽選 | 34万 |

| 【ポイント】 IPOの取り扱い銘柄数は2023年が42社、2024年が35社と大手証券会社に引けをとらない実績を持つため、IPO投資家であれば口座を持っておきたい証券会社のひとつ。入金のタイミングはブックビルディング後の購入申込期間。その後抽選が行われ、当選すれば約定・受渡となる。また、1人1票の平等抽選で、申し込み単元数は10単元まで。NISA口座でのIPO株の購入も可能。 |

||||

| 【関連記事】 ◆岩井コスモ証券はIPO(新規公開株)の引受率がネット証券では最高レベル! 完全平等抽選も採用、資産が少ない個人投資家にも当選のチャンスあり! |

||||

|

|

||||

| ◆三菱UFJ eスマート証券(旧:auカブコム証券)⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 0社 20社 |

0社 20社 |

0社 26社 |

10%以上:1人1票の平等抽選 | 187万 |

| 【ポイント】 五大証券会社のひとつである「三菱UFJモルガン・スタンレー証券」は毎年複数のIPO銘柄で主幹事を受け持っているが売買手数料が高めなのがネック。しかし、同じグループ会社のネット証券「三菱UFJ eスマート証券(旧:auカブコム証券)」なら「三菱UFJモルガン・スタンレー証券」が引き受けるIPO銘柄に申し込み可能(一部銘柄を除く)なうえ、売買手数料が安めなので使い勝手が良い。ちなみに複数単元を申し込んでも当選確率は変わらないので、資金量が少ない人でも不利にならない。なお、2025年2月1日から「三菱UFJ eスマート証券」に名称が変更される。 |

||||

| 【関連記事】 ◆【三菱UFJ eスマート証券(旧:auカブコム証券)のおすすめポイントを解説】NISA口座なら日本株と米国株の売買手数料が無料で、クレカ積立の還元率はネット証券トップクラス ◆「au PAY カード」で積立投資すると1%分のPontaポイントが貯まる! つみたてNISAも対象なので、これから投資を始める人にもおすすめ! |

||||

|

|

||||

| ※ 主幹事数、取扱銘柄数はREITを除く。口座数は2025年9月末時点。 |