いまはパニック売りが出ている状態

今週はどえらいチャンスが回ってくる!

先週、番狂わせで英国のEU離脱派が国民投票で勝利しました。これを受けて世界のマーケットは大荒れになっています。

こういう局面では、不安が先に立ち、投資家は「おてつき」のトレードをしやすいです。ここで言う「おてつき」とは、パニックして株を売ることを指します。

でも今は慌てて売るより、むしろ買いチャンスを探るべき時でしょう。買いチャンスは今週前半にも巡ってくる可能性があります!

英国経済なんて、ちっぽけだ!

世界のGDPに占める割合は2.4%だけ

投資家が拙いトレードをしてしまう背景には「我々は眼前に展開している事象は必要以上に過大評価し、それが与える長期のインパクトについては過小評価する傾向がある」からです。

まず世界のGDPに占める英国の割合は2.4%に過ぎません。仮にそれが英国財務省の「離脱の場合の最悪シナリオ」通り、-6.0%になったとしても世界のGDPに占める割合で言えば2.26%になるだけのことです。

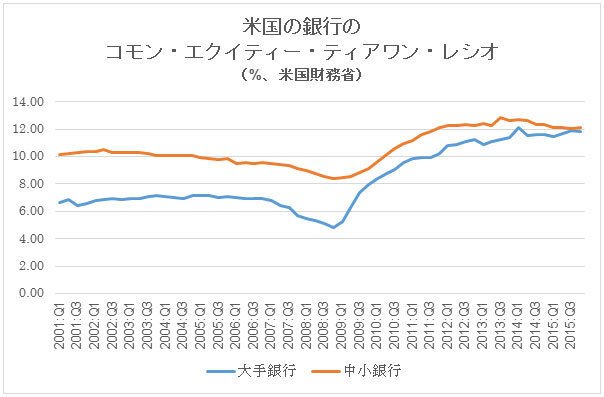

米国の銀行経営が健全になっており

リーマンショック時とは状況が異なっている

次に2008年のリーマン・ショック当時と違い、現在、米国の銀行の経営はずいぶん保守的、なおかつ健全になっていることを忘れるべきではないでしょう。

たとえば米銀の自己資本比率(コモン・エクイティー・ティアワン・レシオ)は下のグラフのように高くなっています。

米銀が在庫にしている証券類の中に占める、高リスク証券の比率も、ずいぶん下がっています。

倒産リスクのひとつの指標であるCDS(クレジット・デフォルト・スワップ)スプレッドも、危険が迫っていることをシグナルしていません。

つまり英国のEU離脱という突発的な材料が、銀行システムを脅かす危険は、少なくとも米銀に対しては低いということです。

もちろん英国ならびに欧州大陸の銀行に関しては、自己資本を充実させる作業が遅れていますので米銀に比べればリスクは高いといえます。でも、その場合でもリーマンの時のようなことにはならないと思います。

年内利上げは無くなった!

利上げが無くなれば株が上がる

さらに連邦準備制度理事会(FRB)がアメリカの政策金利であるフェデラルファンズ・レート(FFレート)を引上げる可能性は、EU離脱派勝利のニュースでほぼ無くなりました。下は次の連邦公開市場委員会(FOMC)でFFレートがどうなるかの確率を示したグラフです。

現行のFFレートは0.50%なので、利上げということになると0.75%を意味します。英国の国民投票の結果がわかる直前(6月23日=灰色)と、結果が判明した翌日(6月24日=黄色)のグラフを見比べてください。利上げというシナリオが無くなっていることがわかります。

さらに0.25%のところが、新たに7.2%の確率を示しています。これは何を意味するか? と言えば、「利上げではなく、むしろ利下げが必要だ!」ということを示唆しているのです。

同様に、今年最後のFOMCである12月14日の確率も見ておきましょう。

利上げ(0.75%以上)確率は合計すると18.1%(17.8+0.3)にとどまっています。

普通、投資家が(もしかして、利上げがあるかも……)と感じるのは、この確率が少なくとも40%~50%になったときです。だからこのデータの解釈としては「年内の利上げは、まず無い」というものになります。

さて、年内利上げの観測が消えたことは、株式市場にとって何を意味するのでしょうか?

一般的に言えば、金利と株式は競争関係にあります。つまり利上げになると、株は苦しくなるということです。

いま、その利上げの可能性が消えたということは、「鬼の居ぬ間に、いのちの洗濯」で、株式市場で大いに遊んで結構! ということに他なりません。

銘柄的にはいつも言及しているエクソン・モービル(ティッカーシンボル:XOM)をイチ押しとします。

日本株は、どうなる?

株価はフラフラと上がる局面も

最後に日本株についてですが、日経平均の動きの大部分はドル/円の動きで説明できてしまいます。そのドル/円は、予期せぬEU離脱派勝利のニュースで大きくドル安に振れました。しかし現在の102円の水準は、過去に長いボックス圏を形成した水準であり、収まりの良い価格帯と言えます。

つまりFX的には、かなり達成感が出たということです。

それは別の言葉に直せば、これから値動きが一層激しくなるか? それとも逆に相場の荒れが収まるか? と言えば、後者の可能性の方が高いと思います。

相場の荒れのことをボラティリティと呼ぶのですが、ボラティリティは今後、下がってくるということです。

一般に、ボラティリティが漸減する局面では、株式はふらふらと上昇します。

私は「今年は日本株がダメな年」だと言ってきましたが、ここまで下がれば、もうダウンサイドは少ないように思います。

【※米国株を買うならこちらの記事もチェック!】

⇒米国株投資で注意が必要な「為替」と「税金」とは?「特定口座(源泉徴収あり)」か「NISA口座」で投資をして、口座内に「米ドル」を残さないのがポイント!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

【2026年4月1日時点】

「米国株」取扱数が多いおすすめ証券会社 |

| ◆SBI証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約4900銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

|

【SBI証券のおすすめポイント】 |

|

| 【関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者&株主優待初心者が口座開設するなら、おすすめのネット証券はどこですか?」桐谷さんのおすすめは松井、SBI、東海東京の3社! |

|

|

|

| ◆楽天証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5100銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【楽天証券おすすめポイント】 米国、中国(香港)、アセアン各国(シンガポール、タイ、マレーシアなど)と幅広い銘柄がそろっており、米国株の信用取引も利用可能! 指定の米国ETF15銘柄については買付手数料が無料で取引ができるのもお得。米ドル⇔円の為替取引が0円と激安! さらにNISA口座なら、米国株の売買手数料が完全無料(0円)。米国株の注文受付時間が土日、米国休場を含む日本時間の朝8時~翌朝6時と長いので、注文が出しやすいのもメリット。米国株式と米国株価指数のリアルタイム株価、米国株オーダーブック(板情報)、さらに米国決算速報を無料で提供。ロイター配信の米国株個別銘柄ニュースが、すぐに日本語に自動翻訳されて配信されるのもメリット。米国株の積立投資も可能。米国株の貸し出しで金利がもらえる「貸株サービス」も行っている。 |

|

| 【関連記事】 ◆【楽天証券おすすめのポイントは?】トレードツール「MARKETSPEED」がおすすめ!投資信託や米国や中国株などの海外株式も充実! ◆【楽天証券の株アプリ/iSPEEDを徹底研究!】ログインなしでも利用可能。個別銘柄情報が見やすい! |

|

|

|

|

| ◆マネックス証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5100銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【マネックス証券のおすすめポイント】 外国株式の取り扱い銘柄数はトップクラス! また、米国株の買付時の為替手数料が0円(売却時は1ドルあたり25銭)となるキャンペーンが長期継続しており、実質的な取引コストを抑えることができる。さらに、外国株取引口座に初回入金した日から20日間は、米国株取引手数料(税込)が最大3万円がキャッシュバックされる。米国ETFの中で「米国ETF買い放題プログラム」の対象22銘柄は、実質手数料無料(キャッシュバック)で買付が可能。米国株の積立サービス「米国株定期買付サービス(毎月買付)」は25ドルから。コツコツ投資したい人に便利なサービス。米国株は、時間外取引に加えて店頭取引サービスもあり日本時間の日中でも売買できる。しかもNISA口座なら、日本株の売買手数料が無料なのに加え、外国株(海外ETF含む)の購入手数料も全額キャッシュバックされて実質無料! 企業分析機能も充実しており、一定の条件をクリアすれば、銘柄分析ツール「銘柄スカウター米国株」「銘柄スカウター中国株」が無料で利用できる。 |

|

| 【関連記事】 ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! |

|

|

|

|

| ◆松井証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5000銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【松井証券のおすすめポイント】 米国株の売買手数料は他の大手ネット証券と同水準なうえ、為替手数料は完全無料(0円)とお得!さらにNISA口座では、米国株の取扱手数料が無料に! 米国株でも信用取引が可能で手数料が業界最安水準。2025年7月から米国株のプレマーケットに対応し、日本時間18時(夏時間は17時)から取引が可能になったのもメリット。さらに投資情報ツール「マーケットラボ米国株」や専用の取引ツール、リアルタイム株価が無料、夜間での取引に便利な返済予約注文(IFD注文)、米国株専用ダイヤル「米国株サポート」や「株の取引相談窓口(米国株)」などが特徴となっている。また、米国株専用の「松井証券 米国株アプリ」は、リアルタイム株価の表示に加え、米国株の情報収集から資産管理、取引までスマホで対応可能だ。 |

|

| 【関連記事】 ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)! その他の無料サービスと個性派投資情報も紹介 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

|

|

|

|

| ◆moomoo証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約6300銘柄以上 | <現物・信用取引>約定代金の0.132%(上限22米ドル) |

| 【moomoo証券のおすすめポイント】 米国やカナダ、オーストラリア、シンガポール、マレーシアなどグローバルにサービスを展開するネット証券。米国株には特に力を入れており、取扱銘柄数は業界トップクラス。売買手数料も大手ネット証券の4分の1程度だ(ただし売買手数料の上限は22米ドルと他社と同水準)。さらに、為替手数料が無料なので、米国株の売買コストのお得さでは頭ひとつ抜け出している。米国株に関するデータや情報も充実。最大上下60本の板情報や過去20年分の財務データ、大口投資家の売買動向など、銘柄分析に役立つさまざまな情報が無料で利用できる。24時間取引に対応しているので、日本時間の昼間にも売買が可能。1ドルから米国株を買うこともできる。取引アプリには対話型AIの「moomoo AI」を搭載。米国株の基礎知識から米国市場の動向、銘柄分析まであらゆる質問に答えてくれるので、米国株初心者には力強い味方となるだろう。 |

|

| ※ 本記事の情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新の情報は各社の公式サイトでご確認ください。 |