いくら正社員であっても、高い家を買う、高い家賃を支払うなどしたうえ、さらに貯蓄の努力をしなければもちろん老後の資金は足りなくなる。本人のお金の使い方に問題があったならそれも仕方ないが、次の【非正規社員・賃貸暮らしのDさん】の場合、状況は少し深刻だ。

モデルケース(4)

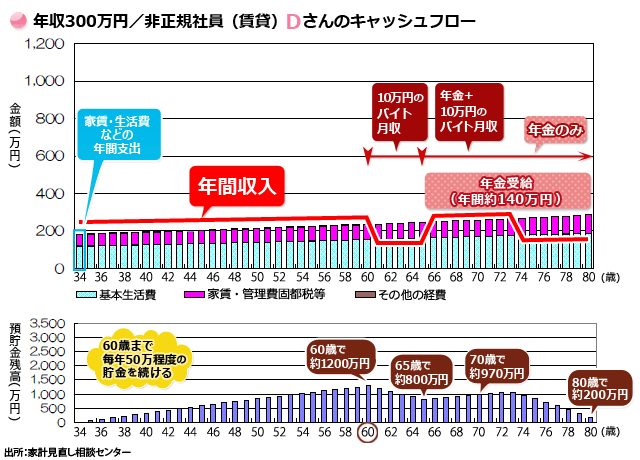

年収300万円・非正規社員で賃貸暮らしのDさん

■収入

*年収:300万円(60歳まで。61~73歳にアルバイトでその半分)

■支出

*家賃:5万円/月

*生活費:10万円/月

*保険料:約3000円/月

*貯蓄額:4万円/月

*贅沢費(家財買い替え、旅行など):なし

■34歳時点での貯蓄額:50万円

■退職金なし

Dさんは、非正規社員とはいえ前出のCさんより収入が多く、毎月貯蓄も実施。家賃を5万円に抑えて、しっかり切り詰めている。それでも、73歳まで働かないと80歳まで老後資金はもたないことに。

「Dさんは元々の給与がそれほど多くない上に、非正規社員なので退職金がないにもかかわらず、老後も家賃を支払い続けなければならないので相当厳しいです。これ以上出費を削るのは難しければ、収入を増やすしか手立てはありません。70歳を過ぎて高齢になってもできる限りは仕事をするべきでしょう。

ですから、健康で機会さえあれば、いくらでも働いたほうがいいですし、そうすれば老後資金の目減りの速度を遅くすることもできます」(八ツ井さん)

つまり、「正社員である」もしくは「実家に住める」が重要なポイント

八ツ井さんにシミュレーションしてもらった例は、住居費は抑え目にして、毎月の生活費を10万円、貯蓄を4~7万円としている。月の生活費10万円というのは独身者なら余裕のある額とも言えるので、そこをもう少し切り詰めて貯蓄に回すなどして老後資金を増やしていくことは可能だろう。だが、いずれにしても、独り身とはいえ、贅沢できないことは覚悟していく必要がありそうだ。

また、これらの例はあくまで健康に過ごし、60歳を過ぎても一定期間は年金以外に収入を得られるケース。病気になって働けなくなったり、高齢になってから施設に入ることを想定すれば貯蓄額はもっと必要になるため、毎月の生活費10万円をさらに切り詰めて貯蓄額を増やしたり、あるいは年収自体を上げなくてはならない。

今回のシミュレーションでわかったことは、年収400万円・独身者の場合、(1)世帯年収を簡単に増やせないため(働き手が1人しかいないため)正社員であることが非常に重要であること、(2)ただし、非正規社員であっても実家を活用して住居費を抑えられるのなら老後も乗り切れる可能性が高い、ということ。逆に言えば、「非正規社員で賃貸住まい」というケースはかなり厳しいと覚悟する必要がある、ということだ。

次回は、あなた自身が老後のためにいくら準備すればいいか、正しく見定める方法を紹介していこう。

(取材・文/元山夏香)

※クレジットカードの専門家2人が選んだ、2023年の最強カードは?

⇒【クレジットカード・オブ・ザ・イヤー 2023年版】

「おすすめクレジットカード」を2人の専門家が選出!

全8部門の“2023年の最優秀カード”を詳しく解説!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

【2025年4月1日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、Apple PayやGoogle Payに「三井住友カード(NL)」を登録して「Visaのタッチ決済」または「Mastercardタッチ決済」を利用すれば、セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、dポイント、Pontaポイント、楽天ポイント、ANAマイルなどに交換できるほか、「1ポイント=1円分」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※ 一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7.0%還元の対象外。Google PayではMastercardタッチ決済は利用不可。 |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニで最大還元率7%のお得なクレジットカード! カード情報を記載していないのでセキュリティも抜群! |

||||

") |

||||

◆三菱UFJカード |

||||

| 0.5~5.5% (※1) |

永年無料 | VISA JCB Master AMEX |

- |

|

| 【三菱UFJカードのおすすめポイント】 通常還元率は0.5%だが、セブン‐イレブンなどのコンビニのほか、オーケー、松屋、ピザハットオンライン、スシロー、くら寿司などでの利用分は還元率5.5%の高還元に!(※1)カード利用で貯まる「グローバルポイントは、スマートフォンアプリ「MUFGカードアプリ」を利用することで「Amazonギフトカード」「Apple Gift Card」「Google Play ギフトカード」などのギフトカードに“即時交換”できるのもメリット! また、2024年8月から年会費が“永年無料”になって、さらにお得なクレジットカードになった。 ※1「1ポイント=5円相当」の商品に交換した場合の還元率。還元率5.5%はセブン‐イレブンなどの対象店舗で利用した場合(AMEXブランドのみ一部加盟店が5.5%還元特典の対象外)。各社の利用金額は合算されず、各社単位の1カ月の利用金額合計1000円ごとにポイントを付与。なお、Apple PayはQUICPayでの利用が対象(Apple PayとQUICPayはMastercardまたはVisaのみ利用可能)。 |

||||

| 【関連記事】 ◆「オーケー」「オオゼキ」「東武ストア」などのスーパーでも5.5%還元になる「三菱UFJカード」は主婦にもおすすめ! コンビニや飲食店だけでなくスーパーでもお得! ◆「三菱UFJカード」の年会費が“永年無料”になり、最大5.5%還元の対象加盟店も大幅に追加! スシロー、くら寿司、オーケーなどでもお得にポイントが貯まる! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールド・ダイニング by 招待日和」や、世界1300カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する13枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、Apple PayやGoogle Payに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」または「Mastercardタッチ決済」を利用すれば、セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトで要確認。※2 一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。カード現物のタッチ決済、iD、カードの差し込み、磁気取引による決済は7.0%還元の対象外。Google PayではMastercardタッチ決済は利用不可。 |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「ORIGINAL SERIESパートナー加盟店」の「ポイントアップ登録(無料)」をすれば、Amazonやセブン-イレブンなどでは還元率2%、スターバックスでは「スターバックスカード」へのチャージで還元率5.5%、「Starbucks eGift」の購入で還元率10.5%に! ※貯まったOki Dokiポイントを「JCB PREMO」に交換した場合の還元率。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆【クレジットカード・オブ・ザ・イヤー 2023年版】「おすすめクレジットカード」を2人の専門家が選出!全8部門の“2023年の最優秀カード”を詳しく解説!(最優秀メインカード部門) ◆「楽天ポイント」のお得な貯め方を解説!【2024年版】「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! |

||||

|

|

||||