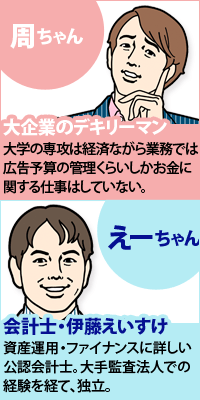

学生時代からの親友である、大企業のバリバリ広告マン「周ちゃん」と、キレキレ公認会計士「えーちゃん」が飲み屋で何やら話をしている。今回はその3回目。確定拠出年金について話をきいていたら、やはり日本の年金制度を知らないと話にならないということに…。

[前回の記事]

●資産運用とアベノミクスについてまずは考えてみた

●そもそも確定拠出年金ってなに?

広告マン・周ちゃん(以下、周ちゃん) こないだの参院選、自民党圧勝だったな。アベノミクスにはずみがつくのかなぁ。まぁ、俺らが熱く語ってる年金制度もしっかり安心な仕組みにしてもらいたいよな。で、俺の直近の心配事の確定拠出年金をやっつけねば。

会計士・えーちゃん(以下、えーちゃん) 確定拠出年金の前に、そもそも年金制度って理解してる?

周ちゃん えーと……、バクッとは掴んでるつもりだけど…

えーちゃん まず、日本人がみんな入ってる年金が国民年金でしょ。

国民年金の上に国の制度で厚生年金っていうのが乗っかってて、サラリーマンは全員入ってるんだけど、これは、給料の額面によって一定利率が厚生年金に支払われていて、年金に上乗せされて返ってくるものだね。

周ちゃん そうそう、厚生年金保険料ってのが給料の額面からすごい差し引かれてる!あれヤダよな~。

えーちゃん で、そのまたさらに上に乗っかってるのが、企業年金で、確定拠出は企業年金の一種だね。国民年金が一階部分、厚生年金が二階部分で、企業年金はその上に乗っかってるから三階部分って言われるね。

企業年金というのは、退職金の積み立てだという意味で思っておけばいいよ。

そもそも企業年金という仕組みが会社にあって、年金をもらえる人は、会社員の半分もいないんだよ(*)。企業年金がある人は、あるってだけで自分は恵まれてると思わなくちゃ(笑)。

(*)厚生年金加入者3504万人のうち企業年金制度が勤務先にある会社員は1682万人

「金融機関がぜったい教えたくない 年利15%でふやす資産運用術」p86

周ちゃん あ、そうなの? それすごい初耳!何か、年金の全部が資産運用の結果で変わるみたいに思ってたけど、じゃあ厚生年金の部分への影響はなく、プラスアルファである企業年金の部分で、確定給付か確定拠出かとかで俺はナーバスになってたってわけか。

えーちゃん 俺は個人事業主だけど、年金っていう意味じゃ、大企業のサラリーマンは恵まれてるよ。個人事業主は国民年金だけで、厚生年金すらないんだからさ。

うちらの世代は国民年金は65歳から毎年78万6500万円もらえることになってるけど、それだけじゃ到底生活は出来ないよね。しかも、今後の日本の人口動態と年金財政を考えれば、今の国民年金すら、もらえる年齢は上がり、もらえる金額は少なくなるだろうからね。

周ちゃん 年金って将来の話で今の自分には実感ないし、ネガティブな話ばっか聞くけど、案外やっぱ大企業のサラリーマンって優遇されてるところもあるんだな。

とは言えね、これからは会社を勤め上げれば年金で老後の心配は何もいらないって時代じゃないなっていうのはひしひしと感じるんだよな。

俺の周りの同じ世代の奴らもみんなそう感じてるはず。大企業にいたって、何となく不安を感じるんだよな。

えーちゃん まずは、年金って、いくらくらいになるのかを整理しようよ。

さっき、この先は先細りになる可能性が高いとは言ったものの、ここではとりあえず現状制度にのっとり、国民年金は65歳から、年額78万6500万円を月額に直して月約6万5000円もらえるとするでしょ。

で、会社員は厚生年金も払ってるから、この上乗せ分ももらえる。これは生涯でもらう給料の金額によって変わってくるけど、平均的サラリーマンで国民年金と合わせて毎月23万円くらいが相場だね。(*)

で、これに企業年金が乗っかりますと。企業年金は会社の制度等によって違うから一概には言えないけど、大企業の良いところで10万~15万円位じゃないかなあ。JALの破綻の時に国民年金・厚生年金で25万円で企業年金でも25万円もらってて、毎月50万円くらいもらってるOBがいたらしく、もらいすぎだって問題になってたよね。

周ちゃん なるほど、ということは俺は定年後は月に35万円くらいはもらえるってことだな。まずはそれくらいのお金が確保されているということに安心したわ。

えーちゃん まぁ、より具体的な金額は自分の会社の年金制度を調べて見たり、人事部に聞いたりするしかないね。

企業年金は会社によって変わるし、他にも、扶養者がいるかとか、色々個々人の事情で変わるから、自分に当てはめて考える必要があるからね。

周ちゃん 月に35万円くらいだとするとなんとか生きていけるかもしれないけど、老後の生活費を全部賄うには心もとないかなあ……。それなりに贅沢したいときはあるだろうしさ。

えーちゃん まず、最初にすることは、自分の会社の年金制度をきちんと調べることで、ざっくりでいいから、将来いくらもらえそうなのかを自分なりに現状把握をすることだね。漠然とした不安を抱えてるんじゃなくて、不安も中身を明確にすれば、対処のしようもあるじゃない。

そもそも知らないうちに会社の制度が確定拠出になってた、なんて人もいるだろうね(笑)。

周ちゃん うん。一度人事にでも問い合わせて、きちんと自分がもらえる厚生年金と企業年金を把握しなきゃだな。その金額で何か心もとなければ、もっと増やす方法を考えると。そうなると確定拠出年金だけの問題じゃなくて、個人的にも資産運用するっていう方向も考えなくちゃだねぇ・・。

えーちゃん そうだね。大前研一さんなんかも本の中で指摘してるけど、日本人は、自分のキャリアのゴールやどういう人生を歩んでいきたいのかというライフプランを明確に持っていない人が多いよね。

年金はいくらもらえて、それで最低限の将来の生活費は賄えるのか。生活に困らないためには、何歳までにいくらの貯金があれば安全か。選択肢として経済的にリタイア可能な状態にどうやって持っていけばいいのか、っていうのは、意識的に機会を作ってでも、年に1回くらいは振り返ることが大事だと思うよ。

それが、こういう会話がきっかけでもいいわけで。

次回(「運用の基本、"想定利回り"を知るべし!」)に続く

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |