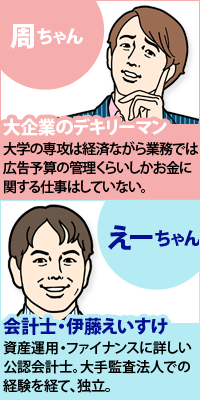

学生時代からの親友である、大企業のバリバリ広告マン「周ちゃん」と、キレキレ公認会計士「えーちゃん」が飲み屋で何やら話をしている。今回は最近話題のNISA口座について。TVCMなどがバンバン流れているけど、本当のところはどう使ったらいいのか、どんな人が使ったらいいのか、など話は盛り上がっている…。

[前回までの記事]

確定拠出年金について考える

●第1話 資産運用とアベノミクスについてまずは考えてみた

●第2話 そもそも確定拠出年金ってなに?

●第3話 「日本の年金制度について知らないと!」

●第4話 確定拠出年金は「想定利回り」が大事!

●第5話 税制優遇を利用して資産運用の練習をしよう!

サラリーマンとNISA(日本版少額非課税制度)

●第1話 いちばん分かりやすいサラリーマンのためのNISA講座

●第2話 NISAの口座開設はギリギリまで待て!って本当?

まぁ、NISA口座の開設は取扱いラインナップが決まるのを慎重に待つとして、実際、口座を作ったら具体的にどう使うといい?

まず、注意点というかNISAの不便なところでもあるんだけど、年間100万円までの投資額が非課税の対象になるって言うのは、「新規に買う100万円まで」ということで、100万円の枠が残っちゃっても次の年の枠が広がるわけじゃないからね。あと、売ったり買ったりを100万円の残高の中で出来るのではなくて、新規の購入額が100万まで、ってことだから。

つまり、5年後か10年後の中長期的に1番上がっていると思うものをNISA口座で各年度100万円買うのが経済合理的ってことだよね。

けど、5年後とか10年後とかに何が上がるかなんて分からないよなー。

分からないよ。

分からないけど、結果論でしか正解はないので、自分なりに考えて、中長期で株価が上がると思う個別株とか、あるいは、先進国とか新興国とかにまとめて投資するインデックスに分散投資するのも良いと思うよ。

あとは、NISAは損が出た場合に税金計算上はNISA口座での損失はなかったものとみなされる、要は、通常の課税口座で利益がある場合にNISAの損失とは相殺できないということがあるので、不確実なキャピタルゲインよりも、税金の非課税メリットをインカムゲインで確実に取ろうかということで、債券とかREITを狙うのもアリかと思うよ。

で、えーちゃんは何を買おうと思ってるわけ?

全然考えてないな(笑)。

さっきも話したけど、NISAをどうするか「いつ考えるの?」って言ったら、「来年になってからでしょ」って思ってるから。来年のマーケットの状況を見ながら、そのとき割安になってて、出来れば配当が良いいものを狙おうかと。購入タイミングも来年1年間のどこでも良いんだし。

なるほどねえ。まあ、色々と難しそうだけど、100万円×5年間の範囲内しか出来ないわけだから、その範囲内でいくらやるかも自由なわけで、投資を始めるのにNISAを活用するのはありっぽいね。

NISAという制度自体、今まで投資をしたことがない人に、税金メリットをあげるから投資を始めてみましょうというものだからね。

新規の投資分しか出来ないっていう使いにくさもあるけど、基本思想は長期投資のための制度ってことだよね。俺は長期投資派なので、こういう長期投資を国の制度として促すっていうことは、とても良い事だと思ってるけどね。

なんか辛口な雰囲気だったけど、えーちゃんも基本的には賛成ってことなんだな(笑)。

あまのじゃくなお人……。

まあね。期待もあるから注文も付けたくなると(笑)。

効果や使い勝手やがちょっと微妙かもと思うのはウーンって感じするけどね。例えば、1500万円までの教育資金の非課税贈与とか……。

ほう、それは聞き捨てならん。俺その教育資金の非課税贈与はリアルに気になってるトピックなのよね。まぁそれはまた今度。

贈与税非課税枠を使ったNISA活用はあり、かも

話をNISAに戻すけど、NISA口座は20歳以上であれば口座開設が出来るから、大学生とか新人社会人とかが親から年間110万円の贈与税非課税枠を使ってお金を移してNISAで資産運用してみる、なんてのは効果的な使い方かもね。

それとか、年齢に関わらず、投資初心者が練習にとりあえず、年間上限100万円をNISA口座で資産運用してみるにも良いと思う。

おー、そういう使い方はいいかもね! 俺も親に贈与をお願いするかな(笑)。

金融や経済の勉強は、身を持って知るが1番だからね。それこそが学習の意欲にも繋がるわけだし。

NISA制度のもとになった本場のイギリスでは、18歳未満の子ども向けに「ジュニアISA」という制度もあって、日本では20歳以上っていう縛りがあるんだけど、これも取っちゃって欲しいよね。未成年者はNISA口座からの資金移動は親の同意がなければ出来ないとかの制度運用にすれば良いんだし。

日本で「ジュニアISA」が出来れば、俺も子どもの教育のためにも使いたいわ! 英語も金融も正しい教育や経験を小さいうちからやらせておけば、それが当たり前の能力として成長していけるだろうからね。特にこれからの子どもにはそういうの必要だよな。

確定拠出年金と合わせて使えば税制メリットは大!

若い世代に本気で長期的な資産形成を促すためには、NISAの保有期間5年とか時限10年とかの縛りは取っ払って恒久化することは不可欠だけど、以前、話をした確定拠出年金とも合わせて使えば、税制メリットは確実に享受できるよね。

個人型確定拠出年金の方が総合的な税制メリットは大きいと思うものの、会社で確定拠出年金に入ってて個人型確定拠出年金の対象外の人でもNISAでの運用はもちろん出来るわけだし。確定拠出年金は長期的な積み立て投資になって年金をもらうまで自分の手元には持って来れないけど、NISA口座では1回キリとはいえ売買タイミングも選べるし、生活に資金が必要になった場合にはお金の引き出しも自由に出来るわけだから、「初めて資産運用をするなら、使って損なし」、というところはあるね。

なるほどね~。確かに確定拠出年金や今回のNISAには、これから自分自身で資産運用しなきゃいけない世の中になっていくんだっていう気配を感じる一方で、資産運用を始める入口としては2つともすごい適してる気がしたよ。

まあ、NISA制度自体がまだ始まっていなくて、制度運用や細かいところは固まってないところもあるから、またアップデートが必要になったらお知らせするよー。

頼むわ!日々是精進也。いざ(ISA)!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |