◆NG保険①「定期保険(保障期間中は保険金が一定。更新型)」

「死亡保障は子どもが独立するまであればいい」という人は、「定期保険」を検討することになります。ただ、「定期保険」には、契約日から満期まで、受け取れる保険金が一定のものと、そうでないものがあります。NG保険として挙げたいのは、「保険金がずっと一定の『定期保険』」です。

たとえば、今30歳くらいの人が「定期保険」に加入すると、通常は支払う保険料が更新され、年を負うごとにどんどん高くなっていきます。子どもがいる人であれば、たいていは子どもの大学進学などで最もお金がかかる40~50代に、支払う保険料が最大になります。そのため、若いときには「保険料が安い」と思って加入しても、後々苦労するリスクが高いのです。

「定期保険」に加入しようというときは、保険料が今後どのように推移していくか、契約前に確認しなければなりません。

◆NG保険②「定期付き終身保険」

「終身保険」の中では、かつての大ヒット商品で、今でも多くの人が加入しているはずの「定期付き終身保険」に注意してください。「定期付き終身保険」は、文字どおり「定期保険」と「終身保険」が合体したもの(「終身保険」に「定期保険」の特約がついている)。60歳くらいまで、定期保険の特約によって数千万円単位の手厚い死亡保障がつき、それ以降は200万~300万円前後と、お葬式代が出る程度の薄い保障が生涯続く――という設計の保険です。

一見合理的ですが、やはり保険料が更新で高くなっていくうえ、「定期保険特約」の期間が終了すると、受け取れる保険金がガクンと減ってしまうことをよく知らずに加入している人も多いようです。

また、大部分の人は「定期保険特約」分の保険金を受け取ることはありません。若くして亡くなる人は、数としては少数派だからです。となると、受け取れるのは「終身保険」分の200万~300万円のみという人が多くなります。こちらの場合、結果的に掛け捨てになる保険料が極端に多くなってしまいます。

とはいえ、こうした欠点が知れ渡るようになったことから、最近は「定期付き終身保険」はあまり販売されていません。ただし、「アカウント型」や「自由設計型」などと呼ばれる保険は、各保険会社が開発した「定期付き終身保険」の後継商品です。フタを開けてみると、構造に似た部分があるため、注意したほうがいいでしょう。

保険金が徐々に減少する代わりに保険料が安い!

おすすめの「逓減定期保険」「収入保障保険」は家計の強い味方

おすすめできない「NG保険」を挙げたところで、ここからは「生命保険は保障のみでOK、貯蓄機能はいらない派」におすすめの「逓減定期保険」と「収入保障保険」について解説していきます。

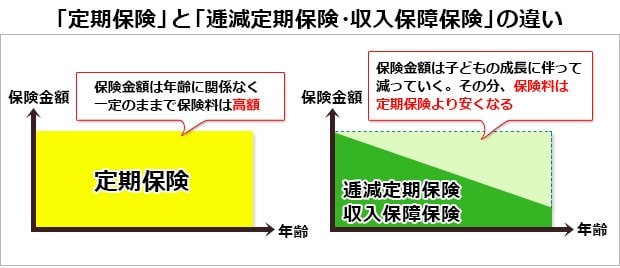

「逓減定期保険」と「収入保障保険」は、どちらも契約日から満期に向けて、少しずつ受け取れる保険金が少なくなっていく――つまり逓減する仕組みの生命保険です。支払う保険料が途中で上がることはなく、全期間一定か、逆に下がる場合もあります。

「逓減定期保険」と「収入保障保険」の大きな違いは、「逓減定期保険」が死亡時に保険金を“一時金で受け取る”のに対し、「収入保障保険」は保険金をまるで“収入のように毎月分割で受け取れる”という点です。

どちらも保険金が減っていく(=保障が薄くなる)分、保険金が減らない通常の定期保険よりも、支払う保険料はグンと安くなります。

「だんだん保険金が減るのは不安」と思う人もいるかもしれませんね。ただ、多額の保険金が必要になるのは、主に「まだ小さい子どもを抱えた若い人」です。

たとえば、子どもが小さい場合には、将来的に多額の教育費や生活費がかかります。一人あたり、最低でも1000万円程度はかかると見ておいたほうがいいでしょう。しかし、子どもが社会人や大学生になれば、もうそれほど高額の保険金は必要ないはずです。

このように、未就学児を2人抱えた30代の人と、すでに大学生の子どもが2人いる50代の人とでは、その人が亡くなったあとに子どものために必要となる金額はまったく異なります。子どもの成長に伴い、必然的に将来必要なお金は減っていくわけですから、「生命保険」の保障が逓減するというのは理に叶った設計なのです。

今、子どもがいる人は、子どもが自立すると思われる年齢を満期に設定すれば、子どもが自立して「死亡保障の生命保険」の必要性が薄れたとき、ちょうどいい具合に契約が終了します。

保険料を抑えながら適切な保険金を準備できる、

自分に合った保障金額を割り出す計算式とは?

とはいえ、いくら保険料が安い「逓減定期保険」や「収入保障保険」でも、当初の死亡保険金を高くしすぎると支払う保険料も高くなります。では、死亡保障の保険金はいくらくらいに設定するのが適切なのでしょうか?

目安の金額は、次の式で割り出すことができます。

「世帯の年間所得の合計」×「3」+「子どもの人数」×「1000万円」

子どもがいなければ、配偶者を突然亡くしても、世帯の年間所得の3倍程度の保険金が出れば、当面の生活には困りません。保険金で生活費をまかないながら、就職活動することもできるでしょう。子どもがいる場合、将来的に一人あたり1000万円くらいかかるものとして、生活費に上乗せして計算します。

なお、所得が多い家庭は、貯金に回している金額を差し引いた分を「世帯の年間所得の合計」のところにあてはめて計算してください。たとえば、実際の世帯の年間所得は1200万円だけど、使っているお金は800万円であれば、

「800万円」×「3」+「子どもの人数」×「1000万円」

という具合に計算します。もし、世帯の年間所得が500万円で、小学生までの子どもが2人いるとしたら、導き出される金額は次のようになります。

「500万円」×「3」+「2人」×「1000万円」=3500万円

つまり、この例だと「今すぐ亡くなった場合でも、3500万円程度の保険金が出る保険」に加入すれば大丈夫ということになります。

共働きで、夫婦どちらかに何かがあると家計が回らなくなる場合、双方が保険に加入し、合算の保険金が3500万円となるようにしてください。また、すでに準備できている貯蓄は、保険金の目安から差し引いてください。

※クレジットカードの専門家2人が選んだ、2023年の最強カードは?

⇒【クレジットカード・オブ・ザ・イヤー 2023年版】

「おすすめクレジットカード」を2人の専門家が選出!

全8部門の“2023年の最優秀カード”を詳しく解説!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

【2024年11月1日時点・最新情報】

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード(NL) |

||||

| 0.5~7.0% | 永年無料 | VISA Master |

iD |

|

| 【三井住友カード(NL)のおすすめポイント】 券面にカード番号が記載されていない「ナンバーレス(NL)」なのが特徴(カード番号はアプリで確認可能)。通常還元率は0.5%と一般的なクレジットカードと同等だが、Apple PayやGoogle Payに「三井住友カード(NL)」を登録して「Visaのタッチ決済」または「Mastercardタッチ決済」を利用すれば、セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※)する! さらに、獲得できる「Vポイント」は、dポイント、Pontaポイント、楽天ポイント、ANAマイルなどに交換できるほか、「1ポイント=1円」としてカード利用額に充当できるなど、ポイントの汎用性が高いのも魅力! ※ 一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。iD、カードの差し込み、磁気取引による決済は7.0%還元の対象外。Google PayではMastercardタッチ決済は利用不可。 |

||||

| 【関連記事】 ◆「三井住友カード(NL)」は年会費無料+高還元+最短10秒発行の“三拍子”が揃ったおすすめカード!「対象コンビニ&飲食店で最大7%還元」特典は利用価値あり! ◆「三井住友カード(NL)」は、年会費無料&対象コンビニで最大還元率7%のお得なクレジットカード! カード情報を記載していないのでセキュリティも抜群! |

||||

|

||||

◆楽天カード |

||||

| 1.0~3.0% | 永年無料 | VISA JCB Master AMEX |

楽天Edy (楽天Edyへの チャージ分は 還元率0.5%) |

|

| 【楽天カードのおすすめポイント】 楽天市場や楽天ブックス、楽天トラベルを利用している人はもちろん、楽天ユーザー以外にもおすすめの「年会費無料&高還元」クレジットカードの代表格。通常還元率は1.0%だが、楽天市場や楽天ブックスでは最低でも還元率が3.0%以上に! また、「楽天ポイントカード」や電子マネーの「楽天Edy」との併用で、楽天グループ以外でも還元率は1.5~2.0%以上になる! ゴールドカードの「楽天プレミアムカード」も格安の年会費で「プライオリティ・パス」がゲットできてコスパ最強! |

||||

| 【関連記事】 ◆【クレジットカード・オブ・ザ・イヤー 2023年版】「おすすめクレジットカード」を2人の専門家が選出!全8部門の“2023年の最優秀カード”を詳しく解説!(最優秀メインカード部門) ◆「楽天ポイント」が改悪続きでも“最強のポイント”である理由を専門家が解説!「楽天カード」などだけでなく、無料でポイントを獲得できるサービスが魅力! ◆「楽天カード」よりも「楽天プレミアムカード」のほうが得をする“損益分岐点”が判明! 楽天市場で年36万円を利用しない限り、年会費無料の「楽天カード」で十分! |

||||

|

|

||||

◆イオンカードセレクト |

||||

|

0.5~1.0% |

永年無料 | VISA JCB Master |

WAON モバイルSuica SMART ICOCA (モバイルSuicaと SMART ICOCAへの チャージ分は還元率0.25%) |

|

| 【イオンカードセレクトのおすすめポイント】 一般的な「イオンカード」ではポイントがつかない「WAON」チャージでポイントが貯まり、「ポイント2重取り」ができるのが最大のメリット。また、「イオンカードセレクト」の保有+月1回のカード(または搭載のWAON)決済+ネットバンキングに登録という3つの条件を満たすだけで「イオン銀行Myステージ」の「シルバーステージ」に到達し、「イオン銀行」の普通預金金利がアップするので、「イオンカードセレクト」以外の「イオンカード」保有者はすぐ切り替えよう! しかも「イオンカードセレクト」で年間50万円以上を利用すれば、年会費無料のゴールドカード「イオンゴールドカードセレクト」が手に入り、無条件で「イオン銀行Myステージ」が「ゴールドステージ」に! なお、2024年10月1日~12月8日に入会すると、カード発行後1カ月間は対象のイオンモール専門店での買い物が5%OFF(請求時)になるキャンペーンを開催中! |

||||

| 【関連記事】 ◆イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! ◆【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! |

||||

|

|

||||

|

||||

| 還元率 | 年会費 (税込) |

ブランド | 電子マネー対応 (ポイント付与対象) |

カード フェイス |

◆三井住友カード ゴールド(NL) |

||||

|

0.5~7.0% |

5500円 (ただし、年100万円以上の 利用で次年度から永年無料) |

VISA Master |

iD |

|

| 【三井住友カード ゴールド(NL)のおすすめポイント】 券面にカード番号が記載されていない“ナンバーレス(NL)”のゴールドカード。年会費5500円(税込)だが、年間100万円を利用すると(※1)、次年度から年会費が“永年無料”になるうえに、1万ポイントが「継続特典」としてもらえるのが大きな魅力! さらに、通常還元率は0.5%と一般的なクレジットカードと同等だが、Apple PayやGoogle Payに「三井住友カード ゴールド(NL)」を登録して「Visaのタッチ決済」または「Mastercardタッチ決済」を利用すれば、セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤンなど、対象のコンビニや飲食店では還元率7%に大幅アップ(※2)するなど、ポイントも貯まりやすくてお得! ※1 対象取引などの詳細は、三井住友カードの公式サイトでご確認ください。※2 一部店舗および一定金額を超える支払いでは指定の決済方法を利用できない場合、または指定のポイント還元にならない場合あり。iD、カードの差し込み、磁気取引による決済は7.0%還元の対象外。Google PayではMastercardタッチ決済は利用不可。 |

||||

| 【関連記事】 ◆「三井住友カード ゴールド(NL)」は、年100万円以上を使うと年会費が“永年無料”に! コンビニで7%還元、空港ラウンジや旅行保険などの特典も付帯してお得! ◆三井住友カード ゴールド(NL)のメリット・デメリットを解説! 同じく“実質”年会費が無料の「エポスゴールドカード」と付帯サービスなどを比較して魅力を解剖! |

||||

|

|

||||

◆JCB CARD W(ダブル) |

||||

| 1.0~10.5% (※) |

永年無料 | JCB | QUICPay |

|

| 【JCB CARD W(ダブル)のおすすめポイント】 39歳以下の人だけが申し込める、年会費無料のうえに通常還元率1%のお得な高還元クレジットカード!(40歳以降も継続して保有可能)さらに「ORIGINAL SERIESパートナー加盟店」の「ポイントアップ登録(無料)」をすれば、Amazonやセブン-イレブンなどでは還元率2%、スターバックスでは「スターバックスカード」へのチャージで還元率5.5%、「Starbucks eGift」の購入で還元率10.5%に! ※貯まったOki Dokiポイントを「JCB PREMO」に交換した場合の還元率。 |

||||

| 【関連記事】 ◆「JCB CARD W」は「楽天カード」などとほぼ同じ、年会費無料+還元率1~10.5%のJCBの入門カード!Amazonやスタバをよく利用する20~30代は注目! ◆「JCB CARD W」は、年会費無料で還元率1%以上のお得な高還元クレジットカード!「JCB CARD W」のメリット・デメリットを他のカードと比較して検証! ◆JCB CARD W(ダブル)のメリットを解説!「年会費無料」「常に還元率1.0%以上」「ポイントの使い勝手が良い」と三拍子そろった高還元クレジットカード! |

||||

|

|

||||

◆アメリカン・エキスプレス・ゴールド・プリファード・カード |

||||

| 0.3~1.5% (※1) |

3万9600円 | AMEX | - |

|

| 【アメリカン・エキスプレス・ゴールド・プリファード・カードのおすすめポイント】 日本で最初に発行されたゴールドカード「アメリカン・エキスプレス・ゴールド・カード」の後継カードだけに、ステータス&付帯サービスは最高レベルで、カードが金属製という特別感もあって、一般的なゴールドカードとはケタ違い。たとえば、年間200万円(税込)以上を利用してカードを継続保有すると、国内40カ所以上の高級ホテルに無料宿泊できる「フリー・ステイ・ギフト」は、もはや一般的なプラチナカードすら凌駕するレベルの特典だ。さらに、高級レストランを2人以上で利用すると1人分が無料になる「ゴールドダイニング by 招待日和」や、世界1400カ所以上の空港ラウンジを年2回まで無料で利用できる「プライオリティ・パス」、最高補償額1億円の「海外旅行傷害保険」が付帯するなど、もはや「ゴールドカード」の枠組みを大きく飛び越えている。また、家族カードは2人目まで年会費無料でお得(3人目以降は年1万9800円・税込)。 ※貯まるポイントをマイルに交換した場合。1マイル=1.5円換算。 |

||||

| 【関連記事】 ◆アメリカン・エキスプレス・ゴールド・プリファード・カードは“プラチナ”を超える“ゴールド”! 日本初のゴールドカードを受け継ぐ「新生ゴールド」を解説! ◆【アメリカン・エキスプレス・カードを一覧で比較】アメックスが発行する15枚のカードの年会費や特典、還元率を比較して、自分にピッタリの1枚を探そう! ◆アメックスの新規入会キャンペーンをまとめて紹介!「アメリカン・エキスプレス」の入会特典で、ポイントやマイルをお得に獲得しよう! |

||||

|

|

||||