|

|

|

|

給料や退職金は少なく、銀行預金の金利は低下、物価が上がれば年金も目減りする……という、令和時代に老後を迎える50~60代の「老後資金」の不安は、『一番売れてる月刊マネー雑誌ザイが作った 老後のおかねの教科書』で解決しよう!

平成の30年間で定年後の「おかね」に関する常識は大きく変わりました。日本人の寿命は延び「人生100年時代」が現実になりつつあるというのに、給料は思うように増えず、退職金も減る傾向にあります。多少のリスクをとっても、「おかね」を増やすことを考えなくてはいけないのが、「令和の老後世代」に共通した課題ではないでしょうか。

発売中の書籍『一番売れてる月刊マネー雑誌ザイが作った 老後のおかねの教科書』では、「人生100年時代」を生き抜くために知っておきたい、限りある資金の活用術を紹介しています。今回は『老後のおかねの教科書』から最初の部分を抜粋! 平成初期に老後を迎えた人と、これから令和初期に老後を迎える50~60代の経済状況や社会環境を比較します!

【※関連記事はこちら!】

⇒“老後資金2000万円”問題は『老後のおかねの教科書』で解決! 一番売れてるマネー誌ダイヤモンド・ザイが作った『教科書』で「おかねの働かせ方改革」をしよう

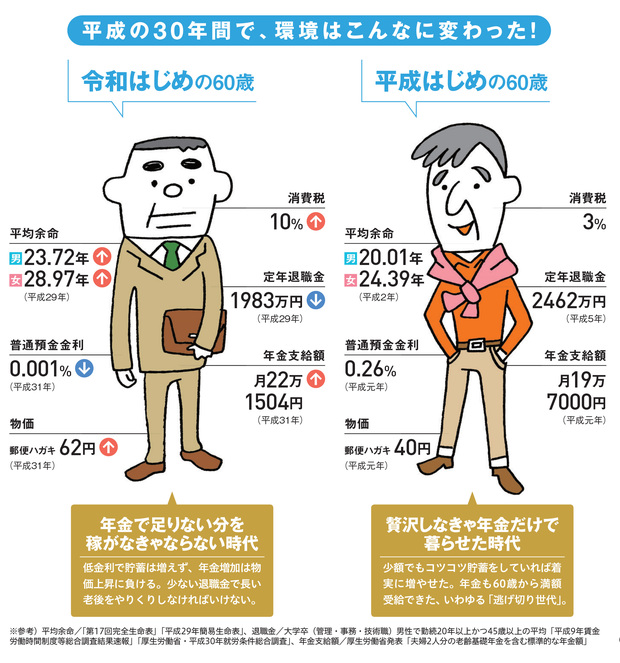

平成の30年間で私たちを取り巻く環境は大きく変わった!

令和の時代に定年を迎える人は、年金だけで暮らすのは困難!

まず、下のイラストを見てください。「平成はじめの60歳」と「令和はじめの60歳(つまり現時点の60歳)」の平均的なデータを比較したものです。

「平成のはじめ」と「平成の終わり(=令和のはじめ)」では、老後を迎える環境は激変しました。一見すると、年金支給額が月19万7000円⇒22万1504円と約12%の増額となっていますが、増加率は物価上昇に負けているだけでなく、消費税も増税されているので実際の価値は大きく目減りしています。また、定年退職金は500万円近くも減り、定年退職金を運用しようと思っても、預貯金では超低金利のため増えることはないでしょう。

つまり、「平成のはじめ」に60歳を迎えた世代は、贅沢をしなければ「年金+預貯金の利息」でも暮らせた「逃げ切り世代」だったのに対し、「令和のはじめ」に60歳を迎える世代は、少ない退職金や年金では長い老後をやりくりできず、足りない分を稼がなければならない世代なのです。

ファイナンシャルプランナーの深野康彦さんはこう解説します。

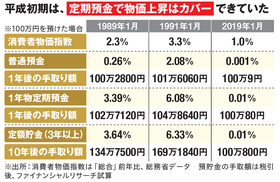

「平成初期は、銀行の定期預金でも6%超の金利がついたので、放っておいてもお金はどんどん増えました。当時は物価も上昇していましたが、預金金利が物価の変動を示す『消費者物価上昇率』を上回っていたので、十分補えたのです」

たとえば、1991(平成3)年、郵便局の定額貯金(3年以上)の金利は6.33%で半年複利。100万円を10年預けておけば、それだけで169万円(税引後)まで増えてたのです。

インフレ率が金利を上回ると、預貯金は物価上昇に負ける!

平成初期と違い、今は預貯金だけだと目減りする時代に

しかし、現在の預貯金の金利は”雀の涙”状態。定期預金に100万円を10年預けても、800円しか増えません。

「デフレ経済下であれば、預貯金でも実質的な”おかね”の価値は増えていました。しかし、インフレ目標を掲げるアベノミクス以降、物価は上昇に転じており、預貯金だけでは”おかね”の実質的な価値が目減りしてしまいます」(深野さん)

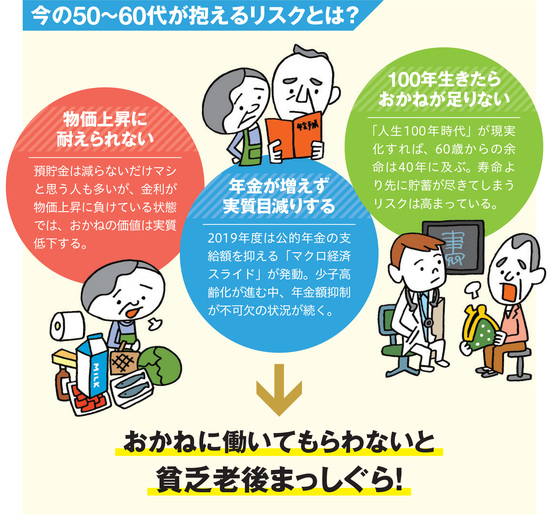

物価上昇に負けるのは預貯金だけではありません。「老後の年金」も、物価や賃金の上昇ほどには増えないよう支給額を抑える「マクロ経済スライド」という仕組みが発動しています。預貯金と年金という、老後を支える「二本柱」は、いずれもインフレには勝てないという「弱み」を抱えているのです。

おまけに、日本人の寿命は少しずつ延びており、「人生100年時代」という言葉も現実味を帯びてきました。仮に100歳まで生きるとすると、60歳からの余命は40年も! 健康長寿は素晴らしいことですが、皮肉にも、寿命より先に貯蓄が尽きてしまうリスクが高まっているのです。

さて、発売中の『一番売れてる月刊マネー雑誌ザイが作った 老後のおかねの教科書』では、これまで述べたような現状を踏まえて、「どれだけ自分で蓄える必要があるのか」、さらに「どのような方法でお金を増やすことを考えればいいのか」を、誰にでもわかるよう、やさしく解説しました。老後に不安を持つ方は、一度手に取って見てくださいね。

【※関連記事はこちら!】

⇒“老後資金2000万円”問題は『老後のおかねの教科書』で解決! 一番売れてるマネー誌ダイヤモンド・ザイが作った『教科書』で「おかねの働かせ方改革」をしよう

『老後のおかねの教科書』は「おかね」の増やし方を

“60代目線”で、やさしく、面白く解説します!

超低金利で、銀行に「おかね」を預けておくだけでは「おかね」はちっとも増えません。今こそ求められるのが「おかねに、はたらいてもらう」ということ。多少のリスクをとっても、「おかね」を増やすことを考えなくてはいけません! 書籍 『一番売れてる月刊マネー雑誌ザイが作った 老後のおかねの教科書』で、「おかねの働かせ方改革」をしませんか!

本書では具体的に、年金では足りない分を株や投資信託の配当や分配金で補う作戦を説明しています。元本を取り崩さなくても、チャリンチャリン!と「おかね」が降ってくるイメージです。

モデルケースとして、65歳で月額7万円をプラスする方法を紹介しています。

『老後のおかねの教科書』には、ある家族が登場します。平成初めのころに定年を迎えた父「ラクゾウ」、その息子の「タメオ」と妻の「タメコ」。ラクゾウは贅沢をしなければ年金だけで暮らせたいわゆる“逃げ切り世代”。お気楽な父親の姿を見て「何とかなる」と根拠のない自信を持つタメオに対し、妻のタメコは不安でいっぱいです。

家計をやりくりして頑張って積立貯金をしても、この低金利じゃ「おかね」はちょっとしか増えない。将来、「おかね」がなくて路頭に迷う自分の姿を想像して、タメコは暗澹たる気持ちになります。そんな家族を厳しく、でも愛情深く導くのが、愛犬の「カシコ」。「だったら、おかねにも働いてもらおう!」とアドバイスするのです。さらに、「おかね」を働かせるためにぴったりの商品もラインナップしています。

『一番売れてる月刊マネー雑誌ザイが作った 老後のおかねの教科書』(1296円・税込)は、全国の書店や楽天ブックス・Amazonで好評発売中! 安心老後を手に入れるために、ぜひご活用ください!